Кратко: мы дождались правильных решений... и не очень

В пятницу, дорогие подписчики и читатели, помимо новости о повышении ключевой ставки, в информационное поле о недвижимости ворвались изменения в государственных программах по ипотеке на новостройки. Давайте разберём, что именно изменится в льготной, семейной и IT-ипотеке, а также попробуем проанализировать, чем это всё чревато для строящегося жилья и спроса на него.

Дисклеймер: как риелтор я зарабатываю на количестве своих сделок. Потому, казалось бы, должен был ратовать за дальнейшее накачивание новостроя деньгами без всяких ограничений, чтобы сделок было просто больше. Но среди моих клиентов на новострой далеко не всегда люди с высоким доходом. Как правило, наоборот - это наши рядовые сограждане, у которых есть дети, кредиты, прочие обязательства. И зарабатывают в месяц они отнюдь не миллионы, а вполне себе средние питерские зарплаты. И они хотят решить свой жилищный вопрос посредством программы, которая субсидируется государством, и преследует своей целью повышение доступности жилья. Но по итогу даже с учётом государственных денег получают такой ежемесячный платёж из-за обнаглевшей ценовой политики застройщиков, что порой не могут элементарно "потянуть" даже жильё на окраинах. Ну и где Ваша доступность жилья? Потому - да, я буду радоваться действительно правильным мерам охлаждения стройки. И не вижу в этом ничего плохого.

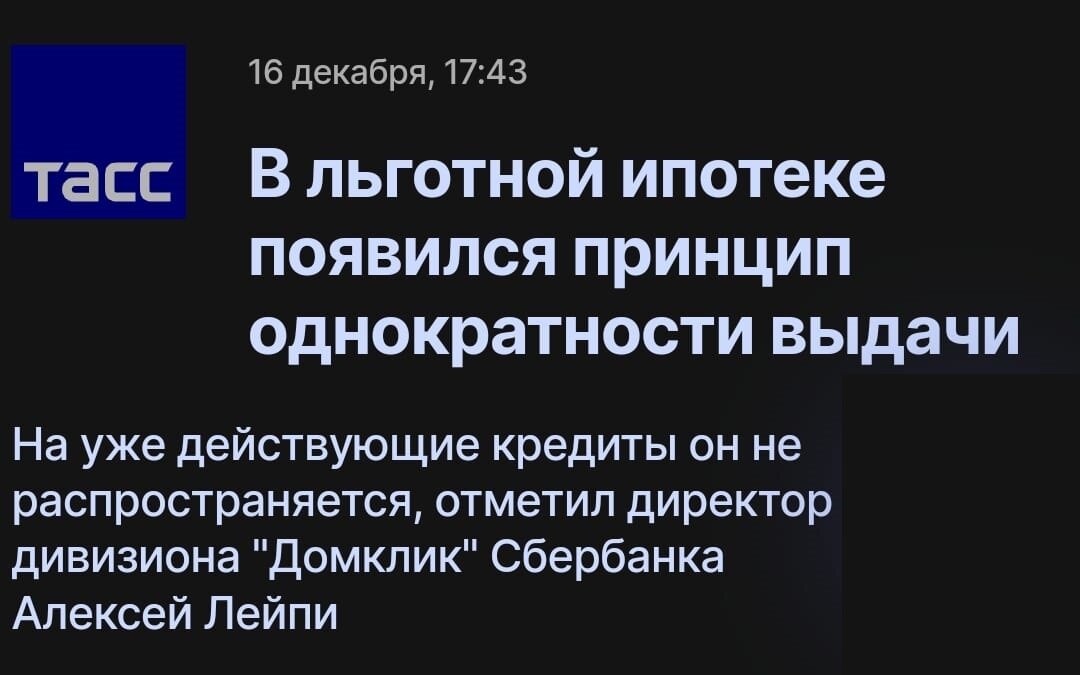

1. МНОГО ИПОТЕК ВЗЯТЬ БОЛЬШЕ НЕ ПОЛУЧИТСЯ

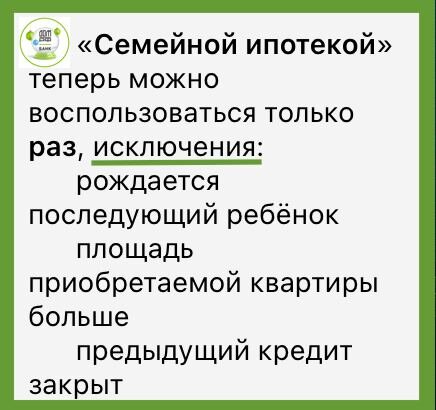

Не только по льготной ипотеке под 8%, но и по любой другой появляется принцип однократности выдачи, за исключением семейной. Это означает, что после 23 декабря Вы сможете воспользоваться какой-либо льготной программой лишь один раз. То есть взять сначала льготную, а потом IT-ипотеку не получится. Есть одно исключение для семейной, вкратце об этом уже написал Дом.рф.

То есть, чтобы воспользоваться семейной ипотекой дважды после 23 декабря 2023-го, нужно сначала полностью выплатить ипотеку по предыдущей квартире, снять ипотечное обременение, и только потом уже воспользоваться ещё раз, но только после рождения ещё одного ребёнка, и выбрать квартиру большей площади.

НЕ СЧИТАЮТСЯ ИПОТЕКИ, КОТОРЫЕ ВЫ МОГЛИ ВЗЯТЬ ДО 23 ДЕКАБРЯ 2023-ГО. То есть если у Вас уже есть льготная ипотека, Вы до сих пор можете воспользоваться ещё раз любой другой. Вот уже после этого не выйдет. Считаться будут не только те кредиты, где Вы будете основным заёмщиком, но и созаёмщиком, и поручителем.

ЭФФЕКТИВНА ЛИ ЭТА МЕРА?

Уж точно ожидаема. Всё дело в том, что программы госсубсидирования должны помогать людям решать свой вопрос с жильём. А не с заработком. Ничего плохого в заработке на недвижимости нет, но одно дело, если зарабатывать на своей прозорливости - вложить в развивающийся район, затем продать значительно дороже, так как локация действительно расцвела, а цены выросли. Или на улучшении самого объекта - взял без отделки, сделал всё красиво - продал дороже. Ну или на рисках - взял на котловане, продал дороже после сдачи. Но зарабатывать на искусственном раздувании цен госденьгами, вкладывая деньги вне зависимости от ликвидности - ну такое себе развлечение. Эта халява рано или поздно должна была закончится. И сейчас "инвесторы" уже не смогут выкупать по 5 квартир в стройке под доступный займ. Будут обходить через оформление на родственников и прочих, но их ограниченное количество у всех.

Эффект от этой меры однозначно будет, какой - спрогнозировать очень тяжко. Дело в том, что несмотря на все заверения различных инвестиционных агентств, точно и бесспорно посчитать долю тех сделок с новостроем, где дольщик ставит целью "навар", не представляется возможным. И теперь точно станет меньше. Хотя бы потому что эта мера в комбинации с прочими снизит инвестиционную привлекательность. Не для тех, кто хочет уберечь сбережения от постоянного обесценивания рубля надолго, или иметь к пенсии пару квартир для сдачи в аренду. А для тех, кто хочет покрутить денежки годик-полтора, и вытащить 30% годовых почти на ровном месте.

2. МЕНЯЕТСЯ ПЕРВОНАЧАЛЬНЫЙ ВЗНОС С 20 НА 30%

Лишь по льготной ипотеке, она же "Господдержка - 2020". Остальные программы - без изменений.

ПОМОЖЕТ ЛИ ЭТА МЕРА?

Если целью всех усилий является повышение доступности жилья - нет. Дело в том, что это не сделает жильё доступнее. Даже если предпринятые меры приведут к снижению цен на новостройки, это не случится быстро. Сейчас цена находится на таком уровне, что накопить первоначальный взнос станет для многих просто невыполнимой задачей.

Летом этого года доля сделок с минимальным ПВ была больше половины. Сейчас у ситуации нет предпосылок меняться, потому что наличных накоплений у людей больше не стало. Потому этот ход эффективно снизит спрос на новострой, застройщикам однозначно станет от этого тяжелее продавать по существующему ценнику, но жильё для ипотечных заёмщиков, у которых нет средств на увеличенный первоначальный взнос, доступнее не станет.

3. МЕНЯЮТСЯ ЛИМИТЫ КРЕДИТНЫХ СРЕДСТВ.

Прежние 12 млн по льготным ставкам в Питере, Москве, ЛО и МО теперь можно взять только с использованием семейной или IT-ипотеки - по ним никаких лимитов не меняется. На льготную ипотеку под 8% теперь распространяется ограничитель в 6 млн вне зависимости от региона.

По дальневосточной и арктической ипотеке можно будет взять 9 млн кредитных средств, если Вы хотите купить что-то больше 60-ти квадратных метров в тех краях. Если меньше - тоже 6 млн.

ПОЛОЖИТЕЛЬНАЯ ЛИ МЕРА?

Не могу говорить за все регионы, но для городов с дорогой недвижимостью, к примеру, Питера - вообще не повредит.

Дело вот в чём. Купить новостройку с займом выше 6 млн с использованием льготной ипотеки всё же будет можно. Так, если Вам нужно будет купить что-то за 12 млн, то понадобится 30% собственных средств (3,6 млн), 6 миллионов Вы сможете взять в льготную ипотеку под 8%, а вот оставшиеся 2,4 миллиона придётся брать под рыночный процент. Это называется комбинированной ипотекой. После последнего повышения ставки ЦБ это будет процентов 17-18. Тогда за свой займ в 6 млн Вы будете платить вот такой ежемесячный платёж.

А вот за сумму более, чем в два раза меньшую, придётся отдавать аж 4/5 от этого платежа.

6 миллионов займа + 30% ПВ = 8 571 т.р. Как понимаете сами, уходить от этого предела, означает снижать ликвидность предложения. И это будет пускай и слабым, но всё же ориентиром для ценообразования на новострой. И если к этому ориентиру начнут стремиться ценовые диапазоны, то к нам вернётся некое подобие адекватной конкуренции. Вы же понимаете, что если за 8,6 продаются две одинаковые квартиры в центре и на окраине, то очевидно, какой вариант станут покупать в первую очередь.

UPD: приношу извинения, заметил это в постановлении уже после написания статьи - теперь даже комбинированную ипотеку нельзя использовать в сочетании с льготной. До сих пор можно с другими программами, но вот с Господдержкой - 2020 уже не выйдет. Это означает то, что упомянутый ориентир станет ещё сильнее, так как добирать превышение от суммы в те самые 8,57 млн заёмщикам по этой программе придётся только разве что своей наличкой. Что могут позволить себе далеко не все.

РЕЗЮМИРУЕМ

Не полностью согласен с тем, что все меры являются правильными, но меня радует кое-что другое. Льготная ипотека "Господдержка - 2020" под 8% не является адресной программой, помогающей какой-то категории населения. Она изначально должна была помочь лишь застройщикам не терять спрос в условиях ковида. А фактически вот уже как три с половиной года занимает половину ипотечного кредитования сделок с новостроем, и существенный процент вообще от всех ипотечных сделок. Вот данные Домклика за март, которые мне первыми выдал Яндекс. Сейчас мало чего изменилось, разве что выросла доля по отношению ко всем сделкам (зелёная).

Так вот радует меня то, что фактически серьёзные ограничения коснулись только этой программы. Приведут ли эти меры к охлаждению спроса на стройку? Однозначно.

Станут ли причиной остановки роста цены или её спада? Это я бы хотел с Вами обсудить уже в наступающем году, так как это отдельная тема для большого разговора, хотя бы из-за того, что застройщики не дремлют тоже.

Ну а пока хочу пожелать Вам всего самого наилучшего и новогоднего настроения!

Всем добра!