Начну, пожалуй, с того, что сегодня биржа открылась гэпом вверх и показала более 3050 пунктов. Мои спекуляции чувствуют себя хорошо, но не отлично, как бы хотелось. А мне бы хотелось увидеть ММВБ на отскоке на 3150.

Сегодня день особый, слушаем Главного, я жду в первую очередь про ключевую ставку, ну и личного характера, мы всем нашим поселком писали коллективное письмо о нашей проблеме. Вот интересно, скажет чего-нибудь или пошлет сразу к Никитину, что вероятней всего.

Но наша проблема не только в поле зрения области, а в целом по стране, поэтому надежда есть. Пока я не буду писать в чем суть, а то если не скажет, то и не интересно. А вот если скажет, то напишу.

Так же сегодня жду выписку по Тинькофф банку по своей кредитной карусели, там он должен указать какую сумму я должна оплатить до 8 января. А завтра откроется возможность перевести еще 100 тысяч с кредитки на накопительный под 15% в ВТБ.

О своей карусели с кредиткой, а так же Кубышкой я писала на канале, есть несколько статей, кому интересно, пожалуйста, читайте.

И, конечно, же задавайте вопросы. Я всегда отвечаю практически на все комментарии, даже несмотря на то, что сейчас изменились правила монетизации и отзывы не засчитываются мне в доход.

И вот по вашим отзывам я вижу, что не все понимают разницу в начислении процентов по накопительным счетам.

Есть счета с начислением на минимальный остаток, а есть на ежедневный. Потом у разных банков дата выплаты процентов тоже разная, где-то это конец месяца, а где-то начало, а бывает так, что банк устанавливает свою дату выплаты, которая вообще не понятно откуда взялась.

На вопрос почему ответ - по кочану.. Типа банк сам устанавливает дату индивидуально для каждого клиента.

Итак, начисление на минимальный остаток. У банка может быть несколько предложений по накопительным счетам, например, сейчас ВТБ..

Один счет Сейф имеет процент на минимальный, а вот ВТБ-счет - на ежедневный.

При начислении на минимальный остаток, банк начислит процент на самую маленькую сумму в течении периода, чаще всего месяц. Положили 100 тысяч, сняли 70 тысяч, а потом обратно их вернули. Банк начислит свой % на 30 тысяч. Если всё сняли, то будет 0.

Поэтому такие счета резонно пополнять в конце месяца, желательно не в последний день, чтоб уже сформировать минимальный остаток на следующий месяц.

И для кредитных каруселей такие счета не подходят, разве что использовать несколько карт. С двумя счетам - нет.

По счетам с ежедневным начислением процентов без разницы когда пополнять, чем раньше, тем лучше. Из пример выше - банк будет начислять на 100 тысяч ежедневный процент столько дней, сколько они там пролежали. Сняли 70 тысяч, банк будет начислять на 30 тысяч столько дней сколько они там находятся, затем вернули обратно - банк снова будет начислять на 100 тысяч со дня возврата.

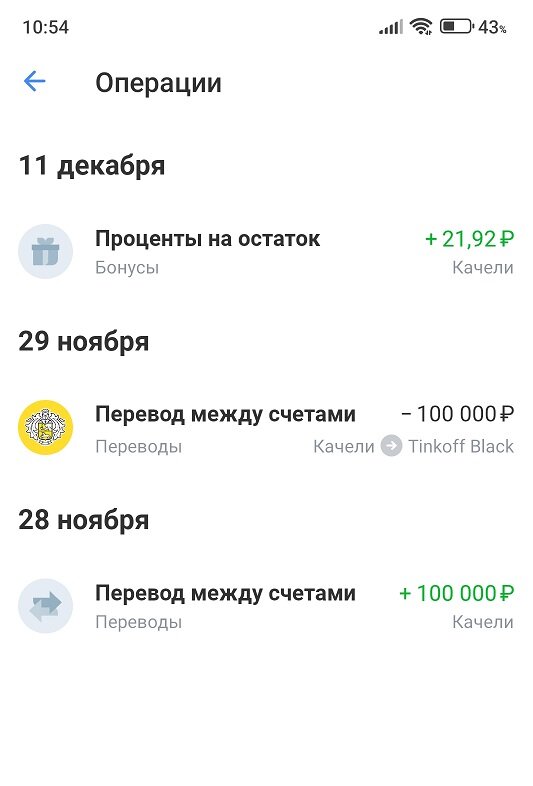

Вот у меня пример есть. Когда я оформила кредитную карту для каруселей, я еще накопительный счет не подобрала. Я добавила накопительный в том же банке, т.е. Тиньке и перевела туда 100 тысяч. Это было 28 ноября.

На следующий день я нашла более выгодное предложение по накопительному счету и перевела деньги в ВТБ, т.е в Тиньке деньги пролежали ровно 1 день. И мне начислили на этот день проценты, т.к там начисление на ежедневный остаток.

Вот на скрине видно, что только 1 день деньги были, но процент я получила.. Почему 11 декабря, мне неведомо. А сейчас мне начисляется на 21,92 тоже процент и уже 0,02 рубля есть.

Как получилась сумма - 100000*8%/365 = 21,92 за один день. Пролежали бы два дня, то мне бы выплатили 21,92*2 = 43,84. Грубо если, рассчитывается за каждый день, потом складывается.

Теперь, конечно, нужно читать условия. Есть предложения такие - начислим два месяца повышенную ставку 14%, затем будет 11%.

Или вот такие - начислим за месяц, в которым открыли накопительный счет + еще два месяца 14%, а затем будет 11%.

Я вот открыла в Альфе под 14% 30 октября, положила небольшую сумму около 70 тысяч рублей. Здесь процент на минимальный остаток, но за октябрь мне рассчитали по дням, т.е. в первый месяц, когда пополняем счет, то считают по дням, а затем уже на минимальный остаток.

Надо сказать, я оплошала с Альфой. Но банк тут, конечно, не при чем, просто я тогда столько разных предложений изучала, что в голове всё перемешалось..

В итоге как получилось.. Альфа шлет мне смс, типа, успейте открыть счет до конца октября и получить 14% на остаток на два месяца. Я открыла 30 октября в надежде, что мне начислят немного за октябрь, но пусть даже бы и не начисляли, ведь минимальный остаток был 0 в октябре.

А вот за ноябрь и декабрь я получу 14%. Но нет.. мне начислили за 2 дня октября и за полный ноябрь, а потом стало 11%, что меня совсем не устраивает.

Важно! Не стесняйтесь позвонить в банк или написать в чат со своими вопросами. Бывает банк так пишет в своих условиях, что ничего не понятно. Если поддержка так же говорит, что ничего не понятно, то надо бежать подальше от такого банка.

В своих условиях банк всегда пишет плюсы, а вот минусы так спрячет, что сразу и не найдешь.

И не слушайте разных блогеров, особенно с осторожностью тех, кто дает свои рекламные ссылки. Условия часто меняются, потом блогер, это обычный человек, он может и ошибаться. Хотя, конечно, знать альтернативное мнение всегда хорошо. Можно вопросы свои задать везде и уже потом сделать анализ и выводы.

Здесь в статье писала про нюансы по кредитным каруселям.

На этом всё, время 12:00, пошла слушать Главного.

Все мира!

Следите за мной, я буду продолжать.