Из-за высокой ключевой ставки банковские вклады становятся все более и более привлекательными. Все больше людей забирает свои деньги с биржи и несут их в банк. Но сегодня я решила обратить ваше внимание на одну очень маленькую, но важную деталь из-за которой некоторые инвесторы могут очень скоро попасть на налоги!

Налог на проценты

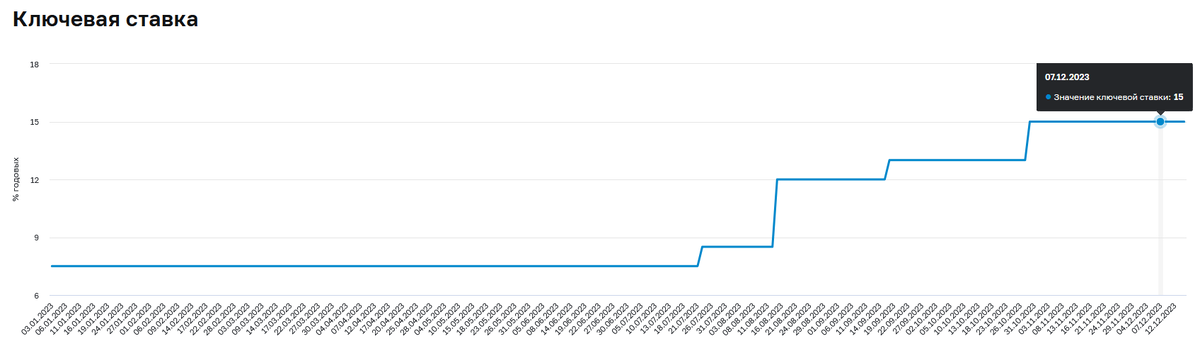

В 2023 году и в 2024 у нас с вами действует налог на доходы с банковских вкладов. С полученных процентов инвестор должен заплатить НДФЛ 13 или 15%. Но статьей 214.2 НК РФ предусмотрен налоговый вычет - сумма процентов с которой не надо платить налоги и эта сумма привязана к максимальному значению ключевой ставки за год установленной на 1ое число месяца. То есть банк смотрит на ставки которые действовали 1 января, 1 февраля, 1 марта и так далее и берет из них максимальное значение.

Сегодня будет проходить заседание ЦБ на котором ключевая ставка может быть пересмотрена, пока она установлена на уровне 15% и это максимальное значение ставки за 2023 год. Даже если ключевую ставку поднимут, размер налогового вычета на вклады в 2023 году останется на уровне 15% х 1 000 000 = 150 000 рублей потому, что берутся данные именно за 1ое число месяца.

Не знаю, что будет в 2024 году, но ожидаю, что в начале года ставки будут большими, а потом начнут уменьшатся. Налоговый вычет по вкладам в 2024 году скорее всего будет определяться по ставке с которой мы войдем в новый год. Надеюсь, что ЦБ больше поднимать ее не будет. Согласно "базовому сценарию" обновленному в начале ноября 2023 года, средняя ключевая ставка за 2024 год будет 12,5-14,5%. В 2025 году она должна быть существенно снижена.

Капитализация процентов

При открытии вклада важным параметром является капитализация процентов. Бывают вклады по которым проценты зачисляются на счет раз в месяц, а по каким-то в момент закрытия депозита. И тут дело не только в том, что когда они капитализируются, начинает работать сложный процент.

Если дивиденды поступают одним махом на счет инвестора, то ФНС их и учитывает одной массой. И тут уже не важно за сколько месяцев было начислено процентов, если они все пришли в 2024 году, то они все учитываются при расчете налоговой базы в 2024 году. В НК РФ четко написано, что при расчете налога будут учитываться все выплаты по всем вкладам и нет никаких отговорок и возможностей для маневра.

Именно на платформе ФинУслуги по очень многим вкладам не предусмотрена капитализация процентов. При оформлении вклада в большинстве случаев платформа просто ставит инвестора перед фактом, что проценты будут зачислены в момент закрытия вклада.

Сейчас на платформе можно открыть вклады без капитализации в следующих банках:

- МКБ;

- Яндекс Банк;

- Совком банк;

- Дом РФ;

- Почта банк.

С капитализацией

- Газпром банк;

- Альфа банк (по выбору клиента);

- ВТБ.

Надо быть аккуратнее с длинными вкладами

И вот тут вот я хочу вас предостеречь. Открывая вклад уже надо считать когда он закроется и не попадете ли вы на налог. Есть надежда, что скоро цикл повышения ключевой ставки будет завершен. Нет, инфляция у нас по-прежнему высокая, просто поднимать ставку уже не куда... Хотя даже есть куда, но беда в том, что бизнесу уже тяжко, уже выросло число банкротств...

И вполне может получиться так, что вы откроете длинный вклад в 2024 году без капитализации процентов, например, под 17.5%. Этот вклад закроется в 2025 году и выберет весь лимит вычета на вклады.

Я сама такая, у меня на ФинУслугах открыто несколько вкладов доход по которым ожидается более 29000 рублей и это все выплаты, которые поступают в конце срока, в 2024 году! В ближайшее время я планирую открыть еще один крупный вклад, используя заемные средства, которые бесплатно сниму с кредитной карты. И проценты по этой кредитной карусели опять же поступят в 2024 году. Про мою кредитную карусель подробнее можно почитать вот тут.

Получается, что если сегодня ключевую ставку поднимут, например, до 16%, а в 2024 году уже не будут трогать, то размер налогового вычета на вклады в 2024 году составит 1 000 000 х 0,16 = 160 000 рублей. У меня из этой суммы уже 29 000 выбрано, кроме этого у меня есть другие депозиты, капитализация процентов по которых происходит раз в месяц. Я уже для себя понимаю, что лимита остается мало и я вполне могу попасть на налог по вкладам...

И вот тут вот я начинаю задумываться про облигации... А не стало ли мне выгоднее покупать облигации, чем класть деньги на вклад?

Приглашаю вас подписываться на мой телеграмм-канал.