Давайте разбираться, покатает ли нас биржа на эмоциональных качелях.

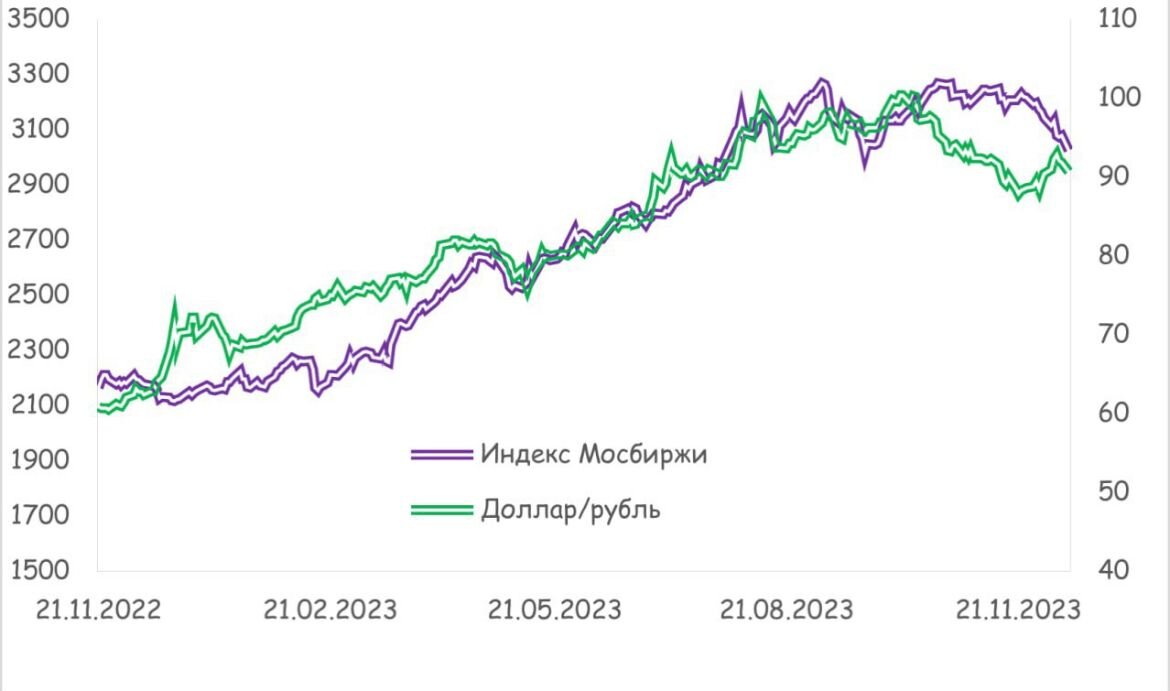

Индекс Мосбиржи продолжает корректироваться, что, впрочем, было предсказуемо. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что опять же не могло не найти отражения в акциях российских нефтегазовых компаний. Пока все закономерно, думаю, что большинство читателей канала должны быть готовы к такому развитию событий. Но все чаще в голове возникает немой вопрос - а как же «новогоднее ралли». Давайте рассмотрим все «за» и «против» возможного позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может немного вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от этого фактора в декабре не жду, возможна небольшая положительная динамика.

2. Рубль. А вот тут ждать позитива для рынка не приходится, т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее всего ждет укрепление, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. В Европе и США мы действительно видели в последнее время крайне позитивные настроения на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США (временный истекает 20-го января). Кроме того, несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми, да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указывает на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь действительно интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает, если, конечно, страны-участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а значит, позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок, безусловно, отразится на рынке акций, и уже в пятницу ЦБ наверняка добавит негатива на рынки.

Резюмируем: дивиденды и потенциальный рост нефтяных котировок, вероятно, слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️

#торговыйплан #акции #рубль #нефть #инвестициисумом #инвестиции #инвестицииснуля #инвестициидлякаждого #фондовыйрынок #финансоваяграмотность #инвестицииэтопросто #умныйинвестор #трейдинг #трейдингдляначинающих