Наблюдать за негативным опытом, зачастую полезнее, чем за позитивным. В сложных вещах, таких как инвестирование, нельзя сказать точно, что является причиной успеха. Поэтому важно знать и то, что приводит к неудаче.

Вы уже понимаете, что я имею виду ошибку выжившего: спасённый с тонущего корабля непременно расскажет, что помогло ему выжить. Например, он скажет, что молился, а так же умел плавать. Но, остальные, возможно, делали тоже самое, так же умели плавать, но они погибли. К сожалению, доступа к этой информации у нас нет. И нам остаётся только гадать, что стало причиной их неудачи и могли ли они вообще в достаточной степени повлиять на исход своими действиями.

Вернёмся к теме статьи. Я так же люблю читать статьи на тему потери средств. Не для того, чтобы позлорадствовать, а для того, чтобы обходить стороной "опасные места".

Чуть не забыл вам рассказать одну историю из жизни, которая произошла со мной. Она очень интересна в плане восприятия потерь и объясняет, почему про неудачи в инвестировании мы слышим гораздо реже, чем про успехи.

Публичная потеря больнее.

Случай произошёл в Армии. В той социальной группе, которая меня окружала некоторое время, были распространены ставки на спорт. В принципе, это легко объяснить - они дают предвкушение и надежду, те эмоции, которых так не хватает в стрессовой среде (Армии). В условиях нехватки денег, надежда на выигрыш оказывает большее влияния, поэтому это так распространено среди бедных людей.

Естественно, что я так же подсел на это. Во мне есть склонность к лудомании, поэтому теперь мне нужно быть более осторожным. После армии я смог отказаться от ставок, но не сразу. А так же терял деньги на бирже, но об этом будет сказано в разделе Криптовалюта.

Проблема в том, что когда совершаешь ставки и теряешь деньги, то тебе это неприятно. Защитная реакция мозга от боли заключается в надежде отыграться, а первая реакция защитная в том, что тебя никто не заставлял: получается сам виноват, сам дурак.

Проблема в том, что на ставках я иногда терял по 500 и 1 000 рублей за раз.

Конечно, вам кажется это копейки, но для армии, когда в месяц довольствие всего 2 000 рублей, это серьёзные деньги.

Эта потеря 500 рублей очень существенна в условиях армии, но под конец службы произошла со мной следующая ситуация.

Мы собрались в кубрике (комнате) и заказали шаурму.

И так получилось, что шаурмы хватило не всем! То ли привезли меньше, то ли из соседней комнаты, которые заказывали с нами, забрали больше, чем заказывали. В общем, получилось, как получилось. Потеря составила в районе 150 рублей. Точно не вспомню, но точно не больше 200 рублей и не меньше 100 рублей.

И знаете, что? Это было намного больнее и обиднее, чем потерять 500 рублей на ставках.

Почему? Ведь с рациональной точки зрения, потеря 500 рублей хуже, чем потеря 150 рублей.

Возможно причина в том, что данная потеря является публичной. Открыто признавать потери больнее, чем, если об этом известно только тебе и букмекеру.

Или из-за того, что нет иллюзии контроля: то, что тебя кинули, ты не мог на это повлиять. А в ставках, есть иллюзия контроля - ты ведь мог выбрать другой исход; сделать контр ставку и прочее.

Теперь хочу сказать, про свои потери в инвестировании.

После предыстории надеюсь, вы поймёте, как нелегко мне это даётся.

Начну с фондового рынка и потери на иностранных заблокированных активах.

Важное уточнение, потеря будет учитываться без учёта доходов. То есть, если мои инвестиции в российский рынок выросли на 100 т.р.; а заблокированные активы составляют 200 т.р.; то потери я буду считать в размере 200 тысяч. Без вычета доходов.

Почти все заблокированные активы, это фонды Finex. За исключением, фонда от ВТБ на развивающиеся рынки. Бумага российская, но состав фонда это американский ETF - его сумма не значительная: 14 225 руб. на момент блокировки (151 шт. RSHE)

Стоимость заблокированных активов в фондах Finex на момент блокировки составила: 410 000 рублей !

Но, это будет не совсем правильная сумма потерь. Стоит смотреть, сколько сейчас стоят активы, то есть альтернативные потери. Можно узнать с помощью СЧА и калькулятора Финекс.

На данный момент это: 521 000 рублей

Вы можете проверить это самостоятельно:

FXDM - 1490 шт.

FXUS - 3800 шт.

FXCN - 13 шт.

Плюс 14 тысяч в фонде от ВТБ, но который уже перешёл к Россельхозбанку. Не знаю, какая текущая стоимость по СЧА, но это незначительная часть. Поэтому считаем по сумме блокировки, которую мне показывает брокер.

Итог по фондовому рынку: 535 т.р.

Криптовалюта.

В крипте у меня всё очень печально и я это полностью объясняю своей склонностью к лудомании.

У меня не очень точно всё записано касаемо крипты, к тому же много было изменений различных, поэтому делайте скидку на погрешности.

На даны момент, осталось около 5 долларов в крипте, и то при обмене существенная часть уйдёт на комиссии.

Всего было вложено в крипту - 708 долларов, осталось 5. Чистый убыток соответственно 703 доллара.

Что касается той стоимости, которая бы была сейчас - альтернативный сценарий. Мне сложно сказать, но на максимуме у меня было около 1 500 долларов. И было бы значительно больше, если бы я не торговал.

Представьте сами: я покупал биткоин ниже 10 тысяч долларов, покупал чуть выше этой стоимости.

Ну, примерно у меня было 0,04 биткоина ( 4 млн. сатош) - при текущей стоимости это около 2 400 долларов. Вот она - цена за игроманию!

Кстати, я выводил немного, но это очень незначительные суммы ими можно пренебречь. Они учтены в чистом убытке - 703 доллара.

Итог по криптовалюте - убыток 150 000 тысяч рублей (чуть больше 1 500 тысяч с пика, когда я мог остановиться)

Но и это ещё не всё.

Есть упущенная выгода; альтернативные издержки.

Всего было вложено в фонды 424 тысячи и в крипту 52 тысячи (700 долларов, по среднему курсу 75 долларов), то есть 476 тысяч.

Да, эти деньги вкладывались равномерно, и началось это примерно 4 года назад, а так же я не знаю точно процент, который бы я смог получить в банках за это время. Давайте округлять, что делать-то!

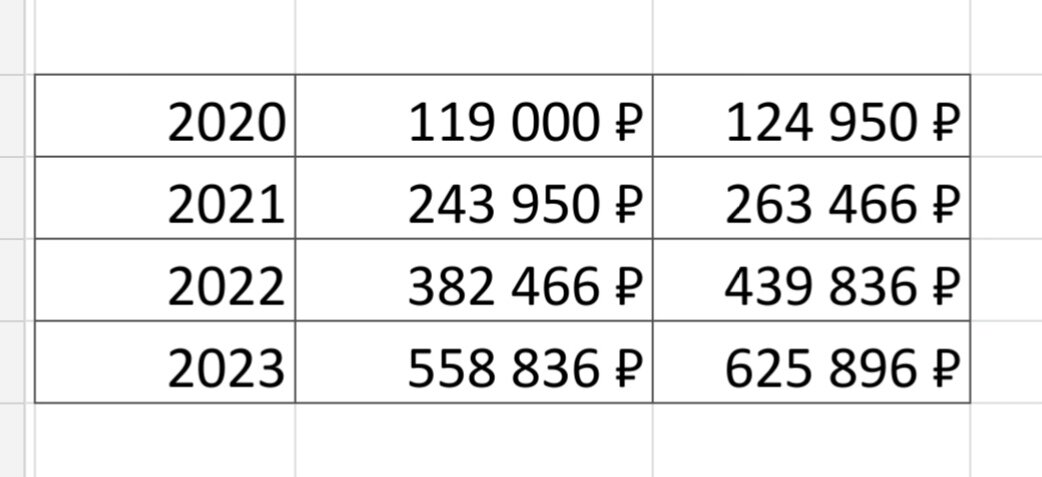

В среднем, 119 тысяч в год.

В 2020 году ставки по депозитам были низкие около 5%.

В 2021 году ставка была выше, я взял в расчётах 8%.

В 2022 году в марте открывал под 20% на полгода, что уже даёт 10%, в расчётах считаю по 15% годовых.

В 2023 году взял в расчётах 12%

Итого: почти 626 тысяч рублей упущенной выгоды. Те деньги, которые можно было сохранить, если не вкладывать в Finex и БПИФ от ВТБ, а так же криптовалюты.

Хотя, казалось бы, в те времена было логично покупать ETF из-за широкой диверсификации по странам. Но, кто же знал, что активы будут заморожены.

Или криптовалюты, ведь они росли так сильно, сейчас, кажется, это было хорошим решением. Но проблем в том, сможете ли вы, как без эмоциональный робот, владеть активами не смотря ни на что?!

Как говорил Ричард Талер: Рип Ван Винкль был бы идеальным инвестором на фондовом рынке: Рип мог бы инвестировать в рынок перед сном, и когда он проснется 20 лет спустя, он был бы счастлив. Он бы проспал все взлеты и падения между ними. Но мало кто из инвесторов похож на мистера Ван Винкля. Чем чаще инвестор пересчитывает свои деньги или просматривает стоимость своих взаимных фондов в газете, тем ниже его терпимость к риску.

Кстати говоря, по этой же причине меня пугает активное управление портфелем, когда люди покупают отдельные акции. Может они обладают большим самоконтролем и не страдают лудоманией, но про себя я не могу сказать такого. Мне психологически страшно покупать отдельные акции на значимые суммы, так как я могу "наделать глупостей", а потом буду жалеть.

Вывод.

Можно ли быть готовым к потере средств? Скорее всего, нет.

Можно рассматривать такой исход и быть способным его пережить. Для этого нужно распределять средства по разным активам. В этом смысле, распределение средств по разным стратегиям тоже может быть логично: не потеряешь всё из-за неправильной стратегии, а так же не будет ощущения упущенной выгоды.

С рациональной точки зрения это может быть не правильно, но ведь и мы тоже мыслим не рационально.

Как было сказано в одном исследований: "Рациональное не обязательно означает счастливое, а иррациональное дает вам редкую возможность насладиться «бесплатными» напитками"

Об этом исследовании я рассказывал в своей статье, если вас интересуют когнитивные искажения, то вам будет интересно это прочитать про ментальный учёт отложенного потребления.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.