Заметка для консервативных граждан, которые не очень понимают валютный рынок и формируют сбережения в юанях в качестве альтернативы долларам.

Что не так с юанем?

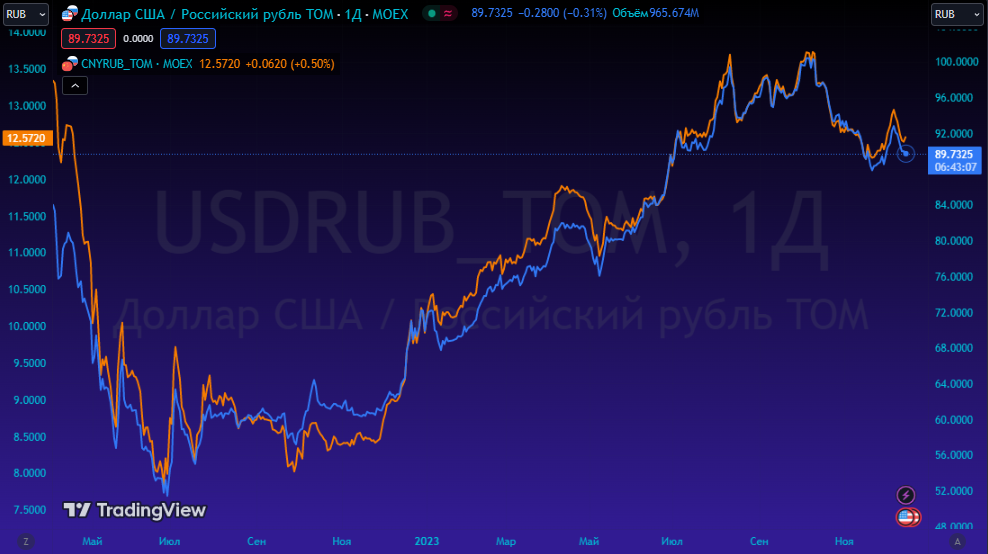

Рядовой гражданин испытывая уже генетическую потребность конвертировать часть своих рублевых накоплений в "более надежную" валюту смотрит на табло банка или, в лучшем случае, на график рубля к другим валютам. И что же он видит?

Голубой линией на графике обозначена пара рубль-доллар, а оранжевой пара рубль-юань.

Корреляция не 100%, но близкая к ней. И, видимо, схожая динамика рубля к доллару и юаню вводит многих людей в заблуждение:

- Доля юаня в валютных сбережениях физлиц в ВТБ превысила 24% и обогнала евро, который занимает 17%.

А вот статистика ЦБ РФ из свежего обзора финансовых рынков:

- На 4,2% укрепился рубль в ноябре. Это происходило из-за продажи выручки экспортеров и отсутствия покупок валюты Банком России в рамках бюджетного правила.

- При этом на 163 миллиарда рублей было куплено иностранной валюты гражданами, ЦБ назвал такие действия "контрциклическими". Почти весь объем купленного - доллар и евро.

- На 27% вырос объем нетто-покупок валюты на бирже со стороны нерезидентов из "дружественных" стран, составив 268 миллиардов рублей. Спрос на валюту предъявляют в основном компании-клиенты иностранных банков, которые получают рублевую выручку от экспорта в Россию.

- До 46,2% выросла доля юаня в структуре биржевого валютного рынка (после 44% в октябре). Доля юаня во внебиржевом сегменте в ноябре составила 31,5%, "токсичных" валют - 63%.

Начну сразу с объяснения заблуждения, а затем уже углубимся в детали:

- То, что рубль ослабляется и крепнет к доллару и юаню примерно одинаково вовсе не означает, что покупательская способность рубля в долларах и юанях одинакова по своей природе и сохраняется одинаково.

Иными словами, многие не берут в учет простейшее явление - юань то же слабеет (девальвируется) к доллару. А потому приобретая юани для сбережений в качестве альтернативы "токсичному" доллару россиянин все равно теряет будущую покупательскую способность своих накоплений, так как юань слабеет к доллару.

Вот график пары юань-доллар. За 10 лет юань потерял к доллару 17,5%. Примерная статистика валют разных стран к доллару США за 10 лет такова:

- Дирхам ОАЭ: 0%;

- Саудовский риял: 0%;

- Китайский юань: -17,5%;

- Южнокорейская вона: -20,8%;

- Евро: -22,4%;

- Канадский доллар: -23,8%;

- Индийская рупия: -24,7%;

- Британский фунт: -24,8%;

- Мексиканский песо: -25,7%;

- Индонезийская рупия: -26,3%;

- Австралийский доллар: -31,7%;

- Японская йена: -34,3%;

- Южноафриканский ранд: -47,6%;

- Бразильский реал: -55,4%;

- Российский рубль: -66,7%;

- Турецкая лира: -92,6%;

- Аргентинский песо: -98,3%.

Иными словами, в большинстве валют к доллару человек теряет в случае девальвации. И это при том, что доллар также обесценивается с годами (то есть даже в долларе накопления теряют стоимость).

Визуально, на графике, рубль девальвируется и к доллару, и к юаню примерно одинаково, но поскольку юань также не редко девальвируется к доллару (из-за торговой войны США с Китаем), то в юанях пока также невыгодно формировать долгосрочные сбережения.

А вот в дирхаме, курс которого привязан к курсу доллара, сидеть выгодно:

На графике курс пары дирхам-доллар с 2010 года.

Соответственно, покупка дирхама - это своего рода прокси на доллар. И это важно, если мы понимаем, что альтернативы доллару в мире пока не имеется, а США, будучи крупнейшей экономикой, экспортируют инфляцию по всему миру вместе с товарами.

Это я к чему - не надо сберегать в юане несмотря на ажиотаж. Одно дело облигации юаневые под 6,7% годовых, тут хотя бы сложный процент будет работать с годами, и другое дело вклад под 3,5%. При этом в дирхамах вклады дают 3%.

Кстати, банки, открывая вкладчикам депозиты в юанях, за вычетом кредитования импортеров, также кладут эти средства в юаневые облигации российских эмитентов и имеют с этого 2-3% дохода:

Безусловно, говоря об облигациях мы имеем в виду менее удобный чем банковский счет брокерский счет или ИИС, должны учитывать риск дефолта/банкротства эмитента, но реальный долговой рынок дает примерно на 3% больше, при том, что даже 6,7% купонной доходности и доходности к погашению не покрывают девальвацию юаня к доллару на отрезке в 10 лет.

Но если уж и смотреть в сторону долгового рынка и варианта формирования валютных накоплений на брокерском счету или ИИС, то самым интересным валютным инструментом являются замещающие облигации Газпром капитал ЗО37-1Д (RU000A105RH2):

Кстати, кто давно мой блог читают, вы наверняка помните, что я покупал этот выпуск, когда котировка (% от номинала) была около 76%. Сейчас рынок устранил эту неэффективность и выпуск торгуется дороже номинала на 2,6%.

Тем не менее, мы получаем почти 7% купонной доходности в долларах с одной единственной оговоркой - облигация и купоны номинированы в долларах, но расчеты происходят в рублях.

То есть при укреплении рубля к доллару как минимум долларовая доходность будет снижаться, так как купон фиксированный - 36,44$.

Также, если рубль будет крепче к доллару в дату погашения - в рублях вернется меньше, чем было вложено, но этот риск как раз покрывается датой погашения выпуска - это самый длинный выпуск замещенных облигаций с погашением в 2037 году.

Так что, если на отрезке в 13 лет повторится резкое ослабление рубля как это было в феврале 2022-го - разумнее будет продать этот выпуск, забрав максимум доходности, а затем, на укреплении рубля, откупить обратно.

В общем, облигации дают некоторую маневренность, но нужно, конечно, погружаться в тему облигаций.

Если же у вас никакого желания связываться с фондовым и долговым рынками посредством брокерского обслуживания нет, тогда возвращаемся в начало. На текущий момент, согласно сайту Банки.ру, вклады в дирхамах открывают следующие банки:

На текущий момент небольшое количество банков дают возможность открыть вклад в дирхамах, под 3%+ всего два банка, но оба крупных. И это все таки выгоднее, чем открывать вклад в юанях под те же 3%.

В завершение отмечу, что такие вклады почти не рекламируются, так как банки в ОАЭ дают около 4,1% на депозит и, соответственно, наши банки зарабатывают на этих вкладах не более 1% (а 3-3,1% отдают своим вкладчикам).

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.