Распространенная практика – переехать в регион с пониженной ставкой УСН и снизить ставку налога УСН до 1% (в зависимости от законодательства региона).

Фиктивная регистрация в низконалоговом регионе может повлечь за собой последствия в виде доначислений налога и штрафа.

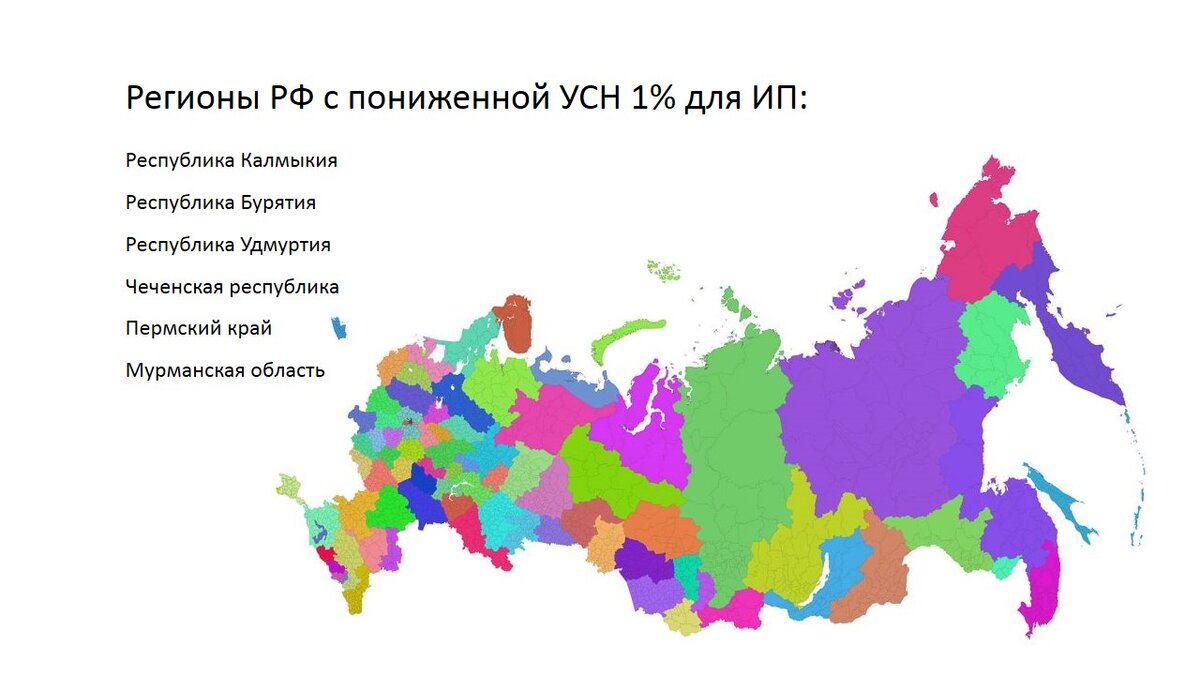

Есть и противоположные ситуации: предпринимательница была в 2021 году зарегистрирована в Москве (ставка УСН 6%), а деятельность вела в Пермском крае (ставка УСН 1%).

В 2022 году предприниматель сменила адрес регистрации на г. Пермь и подала декларацию по УСН за 2021 год в налоговую инспекцию г. Перми. Налог в этой декларации был рассчитан по ставке 1%.

ИФНС по результатам проверки вынесла решение о доначислении:

- налога по УСН за 2021 год - 5 966 250 руб.,

- пени - 272 424, 26 руб.

- штраф - 34 735 руб.

Аргумент налоговых органов был такой: на конец 2021 года предпринимательница состояла на учете в г. Москве, а значит налог нужно рассчитывать по ставке, действующей в г.Москве, т.е. 6%.

Предприниматель не согласилась с выводами инспекции, подавала многочисленные жалобы, прошла несколько судебных инстанций.

Все ее требования были отклонены.

На что опиралась предприниматель в своих жалобах:

- факт регистрации другом регионе не может ограничивать ее права на применения налоговых льгот

- регистрация в налоговых органах имеет формальный и уведомительный характер

- порядок налогообложения должен определяться не формальными признаками, а фактической деятельностью в определенном регионе.

Также предприниматель ссылалась на постановление Арбитражного суда Центрального округа по делу N А83-14979/2021. По этому делу суд высказал вывод о том, что регистрация налогоплательщика была формальной и имела единственную цель – извлечение налоговой выгоды.

Все эти доводы были отвергнуты и Арбитражный суд Уральского округа вынес Постановление от 10.11.2023 по делу №А50-3019/2023, котором подтвердил верность выводов налоговой инспекции и всех судебных инстанций.

Выводы из этого дела: принимая решение о ведении бизнеса, выбирая систему налогообложения, получите консультацию специалиста по налогам или бухгалтера.

Информация, которая необходима специалисту для рекомендаций:

- вид деятельности, которым Вы хотите заниматься

- регион регистрации и регион фактического ведения деятельности

- предполагаемый оборот и рентабельность бизнеса

- возможно ли будет получить документы, подтверждающие расходы

- способ поступления выручки – на расчетный счет, в кассу, через платежных агентов, маркетплейсы

- наличие наемных работников, сотрудничество с самозанятыми.

- требуется ли маркировка товара, относится ли он к прослеживаемым

- будут ли импортные и экспортные операции в страны ЕАЭС и другие страны.

Имея все эти данные, специалист поможет Вам выбрать оптимальный вариант ведения бизнеса.

Если статья была Вам интересна, ставьте лайк и подписывайтесь на канал.