Процентная ставка по микрозаймам в МФО часто становится причиной недовольства потребителей, поскольку считается завышенной, если сравнивать ее с банками. Но для микрофинансовых компаний это норма.

В 2024-2025 г. в рейтинг МФО с самыми низкой процентной ставкой можно включить 90% компаний, так как ставка везде одна. Она меняется в сторону уменьшения если сумма займа выходит за рамки микрокредита.

Какой процент по микрозаймам платят в 2024-2025 г.?

Согласно закону, российские МФО не имеют права устанавливать ставку выше 0,8% в день, поэтому она одинаковая у всех. В меньшую сторону ее изменить можно, в большую - нет. Ранее ставка была 1%.

По прогнозам на 2024 г. вряд ли она увеличится, хотя на сайтах многих компаний указано, что 0,8% - это акционная ставка, т. е. временная. Этому утверждению верить нельзя, потому что оно носит рекламный характер. Его цель - показать преимущество конкретной МФО перед другими, которого на самом деле нет.

Попытка выдать ставку 0,8% за свое достижение понятна. У всех МФО ставка одна, а клиентов чем-то привлекать надо. Кто-то привлекает беспроцентными микрозаймами для новых клиентов, кто-то скидками за количество взятых кредитов, кто-то даже пытается снизить ставку до 0,79%, что в случае с суммой до 30 тыс. руб. совершенно незначительно.

Почему ставка в МФО выше, чем в банках?

Главная причина - это риски МФО, связанные с минимальной проверкой платежеспособности клиента, от которого не требуют наличия работы, высокого уровня зарплаты, хорошей кредитной истории или минимальной закредитованности.

Все, что нужно от клиента - показать паспорт, а информация в нем не способна рассказать о доходах человека, его обязательности или способности платить по счетам. Так можно выдать займ мошеннику или заемщику, который возвращать кредит не собирается изначально.

Информация, которую заемщик вносит в форму заявки, носит лишь ознакомительный характер. Она не проверяется, а значит, в ней можно написать все что угодно, в том числе неправду о наличии работы, дохода и т. д. Риск не получить свои деньги обратно высокий.

Гораздо выше, чем в банках, где, чтобы дать кредитку с лимитом в 20 тыс. руб. с клиента могут потребовать справку о доходах с официального места трудоустройства, проверят кредитную историю и т. д.

С оглядкой на это становится понятно, почему проценты в МФО начисляются ежедневно, а в банках - ежегодно. В МФО годовая ставка 292%, в банке 25%. Никто в здравом уме не пойдет брать крупный кредит в МФО с такой переплатой, поэтому МФО специализируются на микрокредитовании.

Взяв взаймы 30 тыс. руб. на пару недель процент будет не таким ощутимым, как при сумме 300 тыс. руб. на 6 месяцев. Конечно, чем больше сумма займа в МФО, тем ставка ниже, но в любом случае она гораздо выше банковской.

Почему заемщики берут займы в МФО вопреки высокой ставке?

Потому что это самый быстрый и легкий способ взять взаймы небольшую сумму. Он легче, потому что не приходится ни у кого ничего просить, унижаться, демонстрировать свою уязвимость. Чем ходить по коллегам, соседям и родственникам в роли просящего, лучше написать дома заявку в МФО и через 20 минут получить деньги.

Кстати, все микрозаймы выдаются онлайн, поэтому можно написать заявку в новогоднюю ночь, лежа на турецком пляже или находясь в электричке. Главное - наличие интернета.

Заемщик не ограничен временем, поэтому ему не нужно ждать, когда откроются отделения. Он не ограничен географическим положением, потому что быть в России для получения микрозайма не обязательно.

Времени для получения займа нужно не больше 20 минут, из которых 10 уйдет на заполнение формы, 3-5 - на ожидание ответа и еще 5-10 минут на то, чтобы дождаться перевода денег на карту. Ни один банк так быстро кредиты не выдает, даже если речь идет о небольшой сумме.

Ради собственного комфорта заемщик готов переплачивать, поэтому соглашается на ставку 0,8% в день.

Неоспоримой привилегией является возможность первый раз взять микрозайм без процентов. Такую услугу предоставляют не все МФО, но большинство, поэтому можно хоть каждый месяц брать в разных компаниях небольшие суммы до 30 тыс. руб. на 7-30 дней и пользоваться заемными средствами без всякой комиссии.

ТОП-10 МФО с умеренной ставкой

ЕЗаем занимает до 30 тыс. руб. на 35 суток под 0,8%. 9,5 тыс. руб. могут попросить новые клиенты на 7 дней под 0%. Сотрудничает с Госуслугами, через которые заявка заполняется быстрее и с большей вероятностью одобрения. Вывод денег на VISA, МИР, MasterCard. Программа лояльности предлагает скидки до 30%.

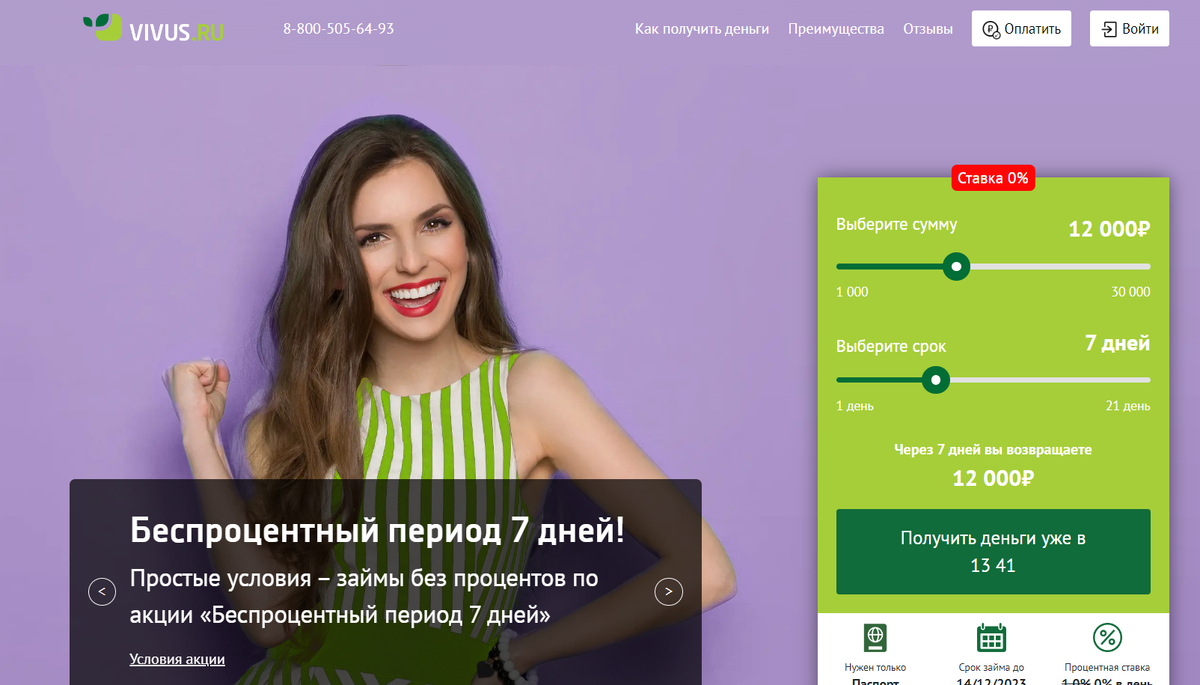

Vivus на 3 недели занимает 30 тыс. под 0,8%. Первый заем 12 тыс. на неделю дается бесплатно. Вывод на карты, электронные кошельки Киви, банковским переводом. Работает с партнерами, которые предлагают ветуслуги, помощь юриста или психолога онлайн.

Конга дает 70 тыс. под 0,65% на 24 недели с возможностью пролонгации. Первый займ 20 тыс. под 0,8%. Программа лояльности дает за 3 займа скидку 8%, 6 - 14%, 9 - 20%. Можно заказать исправление кредитной истории.

Доброзайм дает на 365 суток 100 тыс. Первый займ 15 тыс. на 7 дней под 0%. Автовладелец может взять на 2 года 1 млн. Сотрудничает с Госуслугами, через которые заявка заполняется быстрее, с большей вероятностью одобрения. Вывод на Виза, Maestro, МИР, MC. В филиалах выдают микрозаймы наличными.

Екапуста на 3 недели занимает 30 тыс. руб. под 0,8%. Первый займ бесплатно с выводом на карты Виза, MC, МИР. Есть возможность поднять лимит по желанию МФО. Есть услуга улучшения КИ.

Веббанкир под 0,8% занимает 30 тыс. на 30 суток. Первый кредит бесплатный. Сотрудничает с Госуслугами, через которые заявка заполняется быстрее и с большей вероятностью одобрения. Вывод денег на именные карты МИР, VISA, MC, выпущенные в РФ. Есть возможно продлить срок займа, через СБП в приложении сделать бесплатное погашение.

Белкакредит под 0,8% предлагает 30 000 на месяц. Первый займ под 0%. Сотрудничает с Госуслугами и Тинькофф ID, через которые заявка заполняется быстрее и с большей вероятностью одобрения. Вывод на Виза, МИР, Маэстро и MasterCard.

Займер занимает 30 тыс. на 30 дней под 0,8%. Новичкам первый займ бесплатно. Сотрудничает с Госуслугами, через которые заявка заполняется быстрее, с большей вероятностью одобрения. За это добавляют 5 тыс. руб. к запрошенной сумме. Вывод на МИР, MC, Виза.

Веб-займ предлагает беспроцентный займ до 30 тысяч рублей в первый раз, но вернуть эту сумму нужно не более чем за 14 дней. Конкретный лимит для нового клиента будет зависеть от его финансовой ситуации (доход, другие обязательные платежи и т.д.). Последующие займы можно брать до такой же суммы, но на срок до 30 дн. Деньги моментально переводят на карту любого российского банка.

Мигкредит предлагает под 0,31% на 50 недель 100 тыс. Новичкам первый займ под 0%. Вывод на все карты. Есть возможность гарантированно получить микрозайм для исправления кредитной истории.

Подробнее о бесплатных займах

Бесплатные займы в МФО предоставляются с условием отсутствия начисления процентов при своевременном возврате. Основная идея заключается в том, что заемщик возвращает ровно ту сумму, которую занял, без дополнительных процентов или комиссий.

Бесплатные займы обычно предоставляются новым клиентам МФО в качестве стимула к использованию их услуг. Важным моментом является своевременное возвращение средств, а просрочка приведет к начислению процентов и пени.

Так происходило в последние годы и нет предпосылок ждать чего-то другого. Проценты останутся ежедневными, и по-прежнему выше, чем в банке, а заемщики, получившие в банке отказ, все еще будут иметь шанс на получение микрозайма в МФО.

Хотя концепция бесплатных займов звучит привлекательно, важно понимать, что это скорее исключение, чем правило. Многие МФО предоставляют первый займ без процентов, но обычно существует ограничение по сумме и сроку кредита.

Что следует знать о бесплатных займах:

- Они обычно ограничиваются небольшими суммами, например, до 10 000 рублей.

- Сроки бесплатных займов обычно короткие, чаще всего до 30 дней.

- Чтобы получить ссуду без процентов, необходимо быть новым клиентом для компании. При последующих обращениях клиента начинают действовать обычные процентные ставки.

- Если допущена просрочка или продлен срок возврата, нулевая ставка отменяется, начисляют стандартные проценты.

- Перед подписанием договора внимательно ознакомьтесь с условиями возврата и возможными штрафами за просрочку.

- Будьте уверены, что сможете вернуть заемную сумму в срок, избегая пени, процентов и порчи кредитной истории.

- Исследуйте различные МФО, сравните условия предоставления бесплатных займов и выбирите наиболее выгодные.

- Для получения более крупной суммы с акционной ставкой оформите заявки сразу в несколько МФО (но не более 4). При этом поставьте себе напоминания, чтобы не пропустить день оплаты каждого займа.

Бесплатные займы в МФО – это нечто вроде приветственного подарка для новых клиентов. Они могут быть полезными, если использовать разумно и внимательно относиться к условиям предоставления.

0Можно каждый раз обращаться в новую компанию, чтобы получать акционные займы. Таких предложений от надежных компаний на рынке свыше ста. Среди них наиболее популярны следующие:

Важно помнить, что за любыми бесплатными предложениями следует внимательно следить, чтобы избежать непредвиденных финансовых обязательств.

Оформляем заявку и получаем деньги в долг

- Определите цель получения микрозайма.

- Изучите рынок и выберите надежную МФО с хорошими отзывами и репутацией, предлагающую устраивающие вас условия.

- Оцените свою финансовую способность возвратить заемные средства. Учтите свои ежемесячные расходы и доходы, чтобы избежать переплат и проблем с возвратом.

- Подготовьте паспорт и мобильный телефон. Все это понадобится во время оформления заявки. В некоторых МФО может дополнительно потребоваться второй документ на ваш выбор - СНИЛС, в/у, студенческий билет и т.д.

- Заполнение заявки – ключевой этап. Укажите все необходимые данные правдиво и точно. Неправильные сведения, ошибки и опечатки могут привести к отказу.

- После подачи заявки остается дождаться решения микрокредитной организации. В случае положительного ответа вам предложат подписать договор на займ. Ознакомьтесь с условиями внимательно, прежде чем заключить соглашение путем ввода кода из SMS.

- После подписания договора кредитор переведет средства на вашу карту, кошелек или другим удобным для вас способом. Используйте их согласно заявленной цели. Не забывайте о сроках погашения и выплачивайте pfqv вовремя.

- Отслеживайте состояние своего счета в ЛК на сайте МФО. В случае возникновения каких-либо проблем или изменения финансовой ситуации, обращайтесь в кредитору. В большинстве случаев возможны переговоры о пересмотре сроков или суммы платежей.

Своевременный возврат займа и соблюдение условий договора помогут вам поддерживать хорошую кредитную историю, что может быть полезным в будущем при получении новых кредитов или займов.

Перспективы ставки в МФО в 2024 г. можно назвать неплохими. Ставка точно не поднимется, а, скорее всего, снизится на 1-2 пункта, что вызовет всплеск новой волны заявок на микрозаймы.