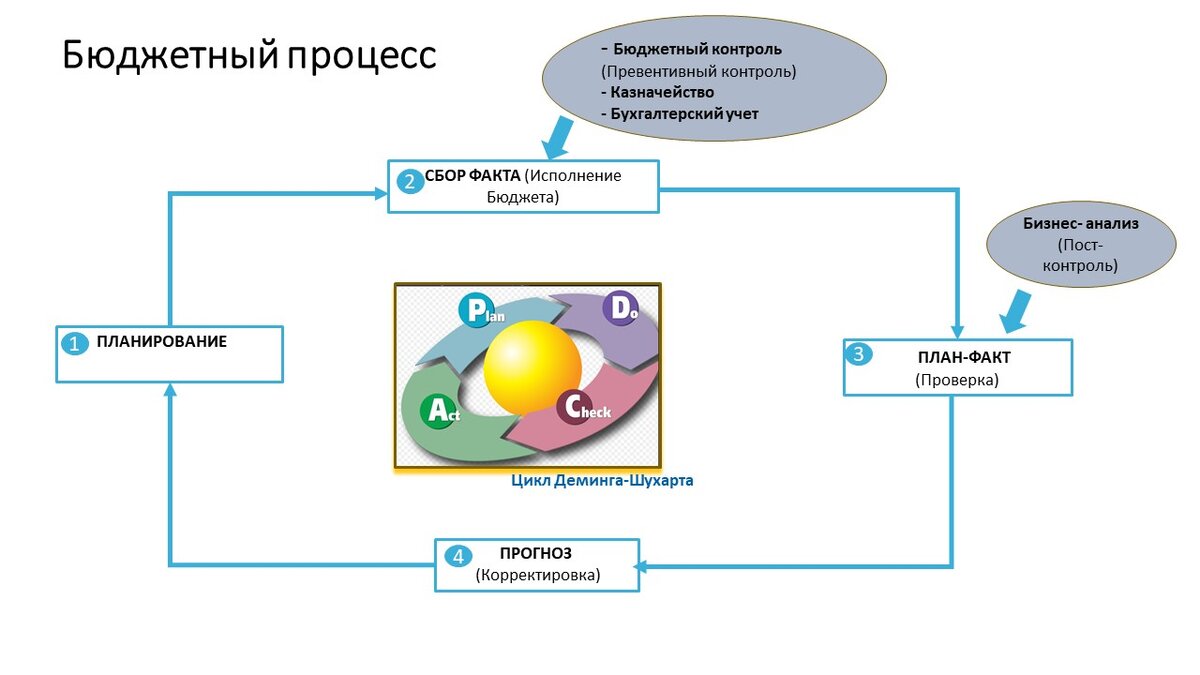

Перед вами общая схема бюджетного процесса, которая показывает составляющие элементы и взаимосвязи со смежными процессами.

В проектах по автоматизации Бюджетирования границы проекта обычно охватывают только бюджетный цикл, а смежные процессы, такие как формирование фактических данных, процессы бюджетного контроля и бизнес-анализа, рассматриваются (автоматизируются) на отдельно.

Собственно Бюджетный цикл состоит из четырех последовательных этапов Планирование, Сбор Факта, План-фактного анализа и формирование Прогноза.

В центре вы видите общий принцип т.н. обратной связи или контрольный цикл Деминга-Шухарта. Планируй, делай, анализируй, корректируй. Это универсальный цикл любой управленческой технологии. Основной его целью является повышение эффективности процесса через положительную обратную связь. Бюджетный цикл идеально ложится на эти процессы, и элементы цикла Деминга-Шухарта естественным образом соответствуют элементам Бюджетного процесса (цикла). Таким образом бюджетный процесс также обладает свойством эффективной обратной связи, и поэтому мы рекомендуем рассматривать Бюджетирование именно как процесс, состоящий из последовательных этапов, а не просто как набор связанных бюджетных форм.

Бюджетный процесс начинается с планирования, которое обычно заканчивается накануне планируемого года. Мы фиксируем, согласовываем бюджет и начинаем новый бюджетный год.

Проходит январь, мы получаем первые фактические данные, и соответственно мы переходим к следующему этапу, к сбору фактических данных. Если более широко посмотреть на смежный процесс, то его можно назвать исполнением бюджета. Исполнение бюджета - это отдельный большой процесс, который состоит например из заключения договоров, создания заявок на оплату или расход, проверки заявок на лимиты..... В общем всего, что касается операционной жизни компании, которая включает в себя процессы Казначейства, Оперативного контура, Бюджетного контроля и Бухгалтерского учета.

Бюджетный контроль получает из Бюджетирования лимиты и далее управляет ими ( корректирует, переносит, актуализирует и т.д.) в рамках отдельного процесса. Обратим внимание, что с точки зрения контроля процесс Бюджетного контроля представляет из себя Предварительный контроль.

Исполнение бюджета заканчивается формированием фактических данных. "Фактов" в компании может быть несколько, соответственно источников для сбора факта также может быть несколько. Например это может быть Бухгалтерия или регистры (данные) Оперативного контура. Если мы используем факт не из бухгалтерского учета, то возникает проблема сопоставимости различных источников факта. Это нужно учитывать при выборе наиболее подходящего источника для бюджетной модели.

После сбора факта идет План-фактный анализ. Мы сравниваем План с фактом, определяем отклонения и исследуем причины. С точки зрения контроля мы формируем Пост-контроль т.е. сравниваем Стандарт (Плановые значения) с Результатом процесса Планирования (т.е. с Фактом) . План-фактный анализ в свою очередь можно рассматривать как часть общего процесса Бизнес - анализа, который реализуется в BI системах и обычно состоит из трех больших блоков - дашборды, фабрика отчетов и собственно анализ данных (data mining)).

Последний этап в цикле - это составление Прогноза или Актуализация. Прогноз обычно строится пошаговым методом. На первом шаге мы меняем плановые данные на фактические до т.н. границы фактических данных. На втором шаге , учитывая различные факторы, мы корректируем прогнозные показатели за месяцы, оставшиеся до конца года. Составление прогноза можно рассматривать как обратную связь в саморегулируемой системе ПЛАН-ФАКТ.

Основная рекомендация для таких процессов - обратная связь должна быть положительной и достаточно сильной для того, чтобы система была устойчивой. Поэтому не забывайте об этом шаге и делайте план-фактный анализ качественно.

Таким образом мы завершили наш цикл, передали положительную обратную связь и создали необходимые предпосылки, чтобы наш бюджетный процесс эффективно функционировал.