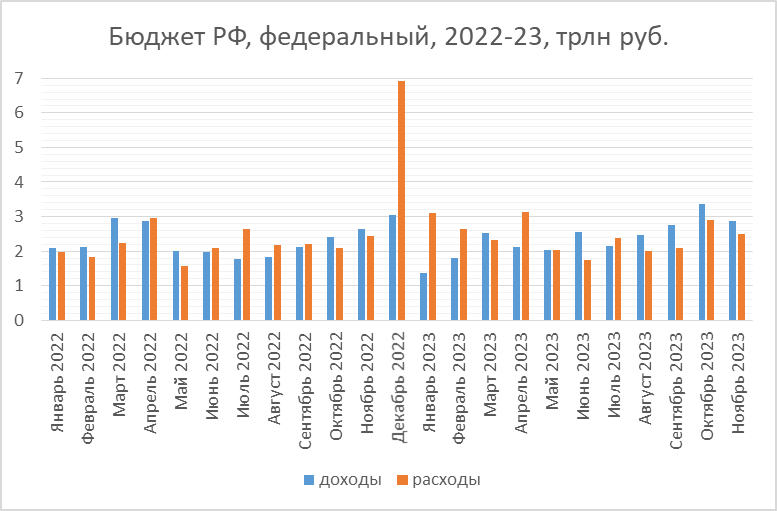

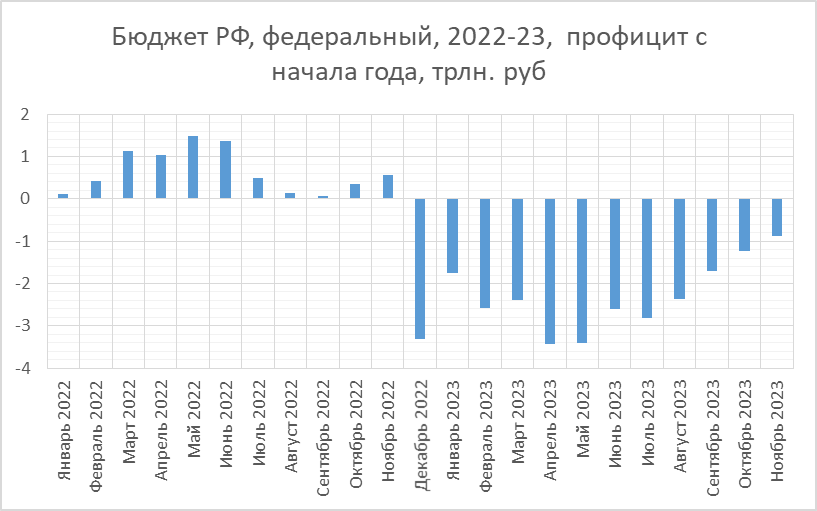

Всё самое главное и интересное с бюджетом, как правило, происходит в декабре: тогда и траты обычно больше, и из фондов деньги как правило в конце года берут. А пока давайте вкратце посмотрим на свежую статистику Минфина за прошлый месяц, которую они выложили на прошлой неделе и посмотрим, с чем мы приходим к концу году. А приходим мы - с точки зрения бюджета - с куда более позитивным результатом, чем в начале или даже в середине года. Выросли не только ненефтегазовые, но и нефтегазовые доходы (за прошлый месяц, а не накопленной суммой, по ней всё ещё минус, но уже не 45-50%, как в начале года, а всего 23%). Прогноз Минфина собрать за год с нефтянки 8,9 трлн. рублей (из которых 0,9 отдать в ФНБ), к которому я относился скептически в июле, теперь выглядит вполне реалистичным, а дефицит бюджета в течение года снизился и может даже оказаться не больше, а меньше планировавшегося.

По всем основным параметрам относительно аналогичного месяца прошлого года - рост, хотя и не такой сильный, как в октябре. По накопленным суммам - в минусе только нефтегазовые доходы, но при аномально высоких ценах на нефть в прошлом году это неудивительно (к позапрошлому году уже символический плюс).

По нефтегазовым доходам спад относительно октября (из-за возвращения демпфера и того, что в октябре были выплаты по НДД за прошлый квартал), но относительно ноября прошлого года - небольшой рост.

По ФНБ в последние месяцы продолжается плавное расходование ликвидной части на покупку ценных бумаг, но общий объём практически не меняется (юани и золото не трогают с сентября).

Но в долларах общий объём и объём ликвидной части даже несколько подросли (правда, в рублях, наоборот, снизились, при этом доля ликвидной части всё сильнее приближается к половине, на 1.12.2023 составила 50,2%).

Каковы же причины всей этой красивой картины с бюджетом? Основных причин две: ослабление курса рубля и перераспределение нефтегазовых сверхдоходов (ренты) в пользу государства - например, сентябрьская отмена демпфера и дальнейшие перетасовки после его возвращения. Однако оба эти средства - не какая-то волшебная палочка, автоматически увеличивающая доходы, у них есть и оборотная сторона, и это инфляция (из-за роста цен на импорт, а также на товары внутреннего производства из-за компенсации компаниями перераспределённой в пользу правительства ренты, что мы видели на примере цен на бензин в сентябре) и снижение доходов компаний (что отражается, например, на их будущих инвестициях).

В связи с этим, хотя цифровые показатели бюджета исполняются, а по доходам даже улучшаются, инфляция поднимается выше запланированной. А это означает, что в реальном выражении (т.е., с учётом инфляции) расходы бюджета (как, собственно, и доходы) оказываются ниже плановых. В связи с чем перед бюджетом на конец года встаёт вопрос "что вам надо - шашечки или ехать"? Что нам надо, свести бюджет, чтобы не было дефицита, и не думать о том, что расходы реально оказались меньше (и это может негативно сказаться в том числе на экономике в дальнейшем) - или наплевать на рост дефицита и довести расходы до плановых, но с учётом уже выросшей внепланово инфляции? При этом такой рост может утянуть бюджет в сильный дефицит даже из профицита по итогам 11-ти месяцев, что мы видели в прошлом году, а у нас сейчас хоть и не огромный, но дефицит. Вероятнее всего, Минфин будет искать некую золотую середину, чтобы избежать угроз как роста дефицита (что грозит макроэкономической стабильности), так и недофинансирования расходов (что грозит замедлением экономики). Поглядим по итогам года, в январе.