Закон о новом ИИС уже принят в третьем чтении, а значит изменений в нем уже не будет. Ждем подписания Президентом и анонсов от брокеров, когда можно будет открывать новый ИИС. Если, конечно, кто-то вообще будет его открывать.

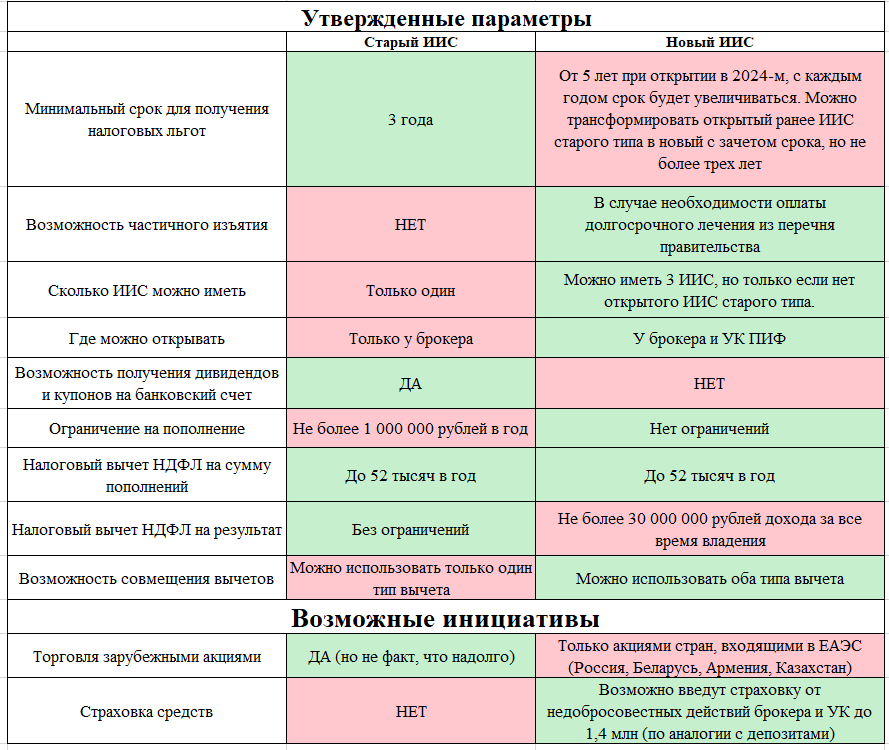

Я решил свести всю информацию по сравнению старого и нового ИИС в одну таблицу. По одним критериям лучше старый ИИС, по другим - новый.

Старый ИИС для большинства частных инвесторов лучше в двух важных параметрах:

- минимальный срок владения для получения налоговых льгот 3 года против 5-10 лет у нового ИИС;

- возможность получения купонов и дивидендов на банковский счет: это очень критичный момент для тех инвесторов, кто пользуется вычетом типа А и использует дивиденды и купоны как новое пополнение ИИСа: легче набрать максимальную сумму пополнения 400 тысяч в год.

У нового ИИС тоже имеются свои преимущества, правда очень сомнительного качества:

- можно использовать оба типа вычета: и на пополнение, и на итоговый результат;

- законом предусмотрено частичное изъятие средств из ИИС на оплату дорогостоящего лечения;

- нет ограничений на сумму пополнений.

- можно иметь 3 ИИС нового типа у разных брокеров (и даже у управляющих компания паевых инвестиционных фондов).

Использование обоих типов вычета для долгосрочных инвесторов итак работало через применение ЛДВ: в срок владения бумаг засчитывался срок владения на ИИС. Правда этот момент собираются отменить, но пока что еще не отменили.

Снятие ограничений на пополнение мало кому будет полезным: даже 400 тысяч в год наскрести для максимального вычета-А для некоторых сложная задача, а уж в ограничение на пополнение в 1 миллион в год вообще мало кто упирается.

Иметь несколько ИИС у разных брокеров идея заманчивая, но опять же: мало кому это может понадобиться.

Мое мнение: буду ли открывать новый ИИС

Лично мне ИИС подходит только для экономии на налогах по облигациям:

- Я не плачу зарплатный НДФЛ, вычет типа А мне не положен.

- Налоги по дивидендам с акций удерживают сразу.

- Активно спекулировать "купил дешевле - продал дороже" я не планирую, сделки продажи для меня - редкость. Всегда можно дождаться ЛДВ.

Очень расстроил запрет получения купонов и дивидендов на банковский счет, но не по той причине, что большинство инвесторов (ведь вычет-А я не получаю).

У меня нестабильные денежные потоки, и если вдруг они резко прекратятся, то сейчас я могу легко переложить часть активов в бумаги с фиксированными выплатами и жить на них некоторое время. Другими словами, перестать реинвестировать денежный поток с капитала и начать его тратить, пусть и временно. С новым ИИС такая опция пропадёт совсем.

Однако, пока мой план остается неизменным:

- Существующий ИИС у Тинькофф переведу в новый тип, зачту срок владения (3 года), останется только 2 года повладеть этим ИИС и потом его можно будет закрыть в случае острой необходимости. В самом крайнем случае, у меня есть отдельный брокерский счет с акциями на 3,3 млн., денег на нем на 2 года точно хватит. Но я не думаю, что до этого дойдет. Ведь есть еще подушка безопасности примерно на 4 месяца жизни и денежные потоки не только с активного заработка и фондового рынка, но и с других "неденежных" активов.

- Открою еще один ИИС нового типа у ВТБ: там много хороших облигаций можно покупать на размещении (которых нет в Тинькофф) + использую однодневные облигации + ВИМ "Ликвидность". Зачем платить с этого налоги, если можно не платить?

- Открою еще один ИИС у Сбера. Просто чтобы был и срок его начал отсчитываться.

Кстати, завел телеграм-канал. Если Вам удобнее читать статьи там, то подписывайтесь: https://t.me/rationalapp

Сводная таблица сравнения ИИС нового и старого типа

Общий вывод: взвешивайте все ЗА и ПРОТИВ исходя исключительно из своей личной финансовой ситуации и инвестиционной стратегии. Все индивидуально.