Смысла гадать нет, поэтому давайте просто посчитаем.

Возьмем 20 последних лет – с 2003г. Выгодные инвестиции – это когда доход по ним превышает инфляцию. Наш народ предпочитает хранить сбережения в валюте под матрасом. При любом кипеше у нас выстраиваются очереди в обменники и скупается валюта по любому курсу.

Теперь давайте представим, что в 2003г у нас было 100 тыс руб. Что с ними бы стало сейчас, если бы мы вложили их в доллары и в облигации.

Начнем с долларов. В 2003г доллар стоил 30 руб. Сейчас он стоит 90 руб. То есть 20 лет назад мы могли купить 3333 доллара на эти 100 тыс. Сейчас у нас было бы почти 300 тыс руб.

А что у нас с инфляцией?

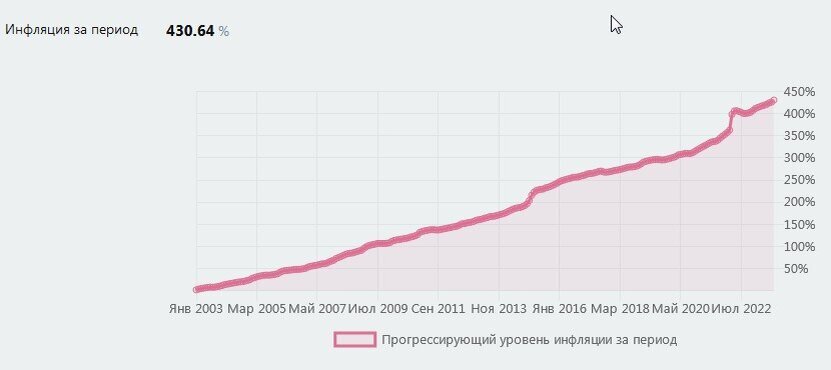

Инфляция за 20 лет составила 430%. То, что в январе 2003г можно было купить за 100 тыс руб, сейчас стоит 530 тыс руб.

На скриншоте инфляция с января 2003г по настоящее время:

То есть сбережения в долларах явно бы не спасли – инфляция в итоге оказалась проворнее аж на 230%.

Вывод: сбережения в валюте не спасают от инфляции.

А что, если бы мы вложили деньги в облигации? Фондовый рынок в России существует с середины 90х годов. В качественные облигации деньги можно вложить под процент, который немного превышает ключевую ставку, примерно на 3%. Доходность облигаций всегда отталкивается от ключевой ставки – чем выше ставка, тем выше доходность по облигациям и наоборот.

Я рассчитала среднюю ключевую ставку с 2003г по годам – в некоторые годы ставка менялась несколько раз, поэтому значение среднее. Ставки были такие:

2003г – 17%

2004г – 13,5%

2005г – 12%

2006г – 11%

2007г – 10%

2008г – 11%

2009г – 10,5%

2010г – 8%

2011г – 8%

2012г – 8%

2013г – 8%

2014г – 9,5%

2015г – 9,5%

2016г – 10,5%

2017г – 8%

2018г – 7,5%

2019г – 7%

2020г – 5%

2021г – 6,5%

2022г – 12%

2023г – 12%

(Информация взята с сайта https://www.n-s-k.net/business/info/history)

Далее я накинула 3% сверху, чтоб получить примерную доходность по облигациям.

За эти годы у нас накопилось бы 1,201 млн руб. Но на самом деле на фондовом рынке можно найти доходности и повыше. А если активно управлять счетом, то гораздо выше.

Итог: в долларах было бы накоплено 300тыс, в облигациях в рублях 1,2 млн – в 4 раза выше. За 20 лет при таком консервативном подходе мы не только обогнали инфляцию, а еще и заработали.

То, что в январе 2003г можно было купить за 100 тыс, сейчас стоит 530 тыс. – то есть покупательная способность денег уже была бы сохранена при достижении суммы в 530 тыс руб.

Но если вкладывать в акции, то можно было бы заработать гораздо больше – и в долларах, и в рублях.

Например, если бы мы вложили 3333 доллара в акции Apple – в 2003г они стоили 30 центов – мы бы купили 11110 акций. Сейчас эти акции стоят 197 долларов, и у нас был бы 2 млн 189тыс долларов или 197 млн руб.

Если бы мы вложили эти 100 тыс в акции Сбера – в 2003г они стоили 6 руб – мы бы купили 16666 акций, сейчас у нас было бы 4,5 млн руб.

Ну а если бы мы просто хранили эти 100 тыс под матрасом, не покупали бы ни валюту, ни облигации, то сейчас их покупательная способность составила бы почти 18 тыс руб.

Вот так.

«Если бы, да кабы…», - подумаете вы. Но ведь 20 лет назад никто не знал, что будет дальше. Тем не менее, люди инвестировали и те, кто рискнул, хорошо заработали. Мы сейчас тоже не знаем, что будет дальше. А такие бриллиантики, как Apple или Сбер на фондовом или криптовалютном рынках есть и сейчас, только пока это просто обычные незаметные бумаги и монетки.

Если разобраться во всех инструментах, понимать работу фондового рынка, понять, как выбирать активы и время от времени перекладывать деньги из одних инструментов в другие, более выгодные, то доходность вырастет очень сильно. В экономике бывают разные периоды – в какой-то момент выгодно держать деньги в акциях, в какой-то в облигациях, иногда лучше купить доллары, иногда лучше продать доллары. Это не требует каких-то университетских знаний. Достаточно просто понимать принципы работы рынка и быть в курсе того, что происходит в мире. Надо всего лишь один раз разобраться во всем. И потом всю жизнь не только не терять деньги, но и хорошо зарабатывать.

Финансово-безграмотных людей у нас в стране огромное количество. Нас не учили этому в школах. Зато учили органической химии, квантовой физике, мы изучали логарифмы, синусы, косинусы… Многим из вас это пригодилось в жизни? А вот то, что нужно каждому человеку каждый день – как экономить деньги, как не попасть в кредитную яму, как инвестировать, как строить отношения, как коммуницировать с людьми, как правильно воспитывать детей – почему-то этих знаний нам не дали. Но раз этих знаний нам не дали, значит, нужно получить их самостоятельно, благо, есть интернет и различная литература.

Что еще почитать:

Как не терять деньги в облигациях?

Как зарабатывать на росте и снижении ключевой ставки?

Инфляция в России. почему так сильно отличаются официальные данные от инфляции в вашей голове?

***

Хотите знать больше? Подписывайтесь на соцсети - ВКонтакте, Телеграм.

Консультации по вопросам финансов и инвестиций.