Приветствую вас на моем канале. Давно не писал развернутый отчет, так как 1,5 месяца не имел возможности пополнять свой ИИС. Покупок, соответственно, не было. Ну и поэтому рассказывать особо было и не о чем.

Но своей цели мы достигли, ипотеку получили 🍾 После этого мне ничто не помешало взять дополнительный кредит, и закрыть еще одну финансовую цель этого года. А именно пополнение моего ИИС на 400 000 рублей. Для получения максимального налогового вычета в 52 000 рублей.

Кто-то мне писал, что брать кредиты под инвестиции невыгодно. Но я с этим не согласен. Иногда бывает и выгодно.

Ну вот давайте мой конкретный случай разберем. Мне не хватало до выполнения плана по пополнению ИИС 100 000 рублей. Я взял на это кредит в банке, под ставку 22,6% годовых. А вычет я получу всего 13%. Казалось бы, выгоды никакой. Но давайте возьмем в руки калькулятор и все посчитаем.

Да до конца года своих денег на пополнение у меня не было. Но в течении 2 месяцев я смог бы их найти. Но если я внесу эти деньги, через 2 месяца, то я недополучу вычет с этой суммы. Давайте теперь прикинем, сколько я потеряю на процентах банку. При ставке 22,6%, со 100 000 рублей я буду в месяц платить 1 883 рубля процентов. И за два месяца переплачу банку 3 766 рублей. Но при этом я получу вычет через 2 месяца в размере 13 000 рублей.

Итого, я буду в гарантированном плюсе от этой операции на 9 233 рубля. Это еще без учета того, что на вложенные деньги будут куплены акции, которые со временем вырастут в цене, да еще и будут приносить дивиденды. Я думаю вы уловили ход моей мысли.

Короче, пару дней назад я внес на свой ИИС рекордные 99 000 рублей.

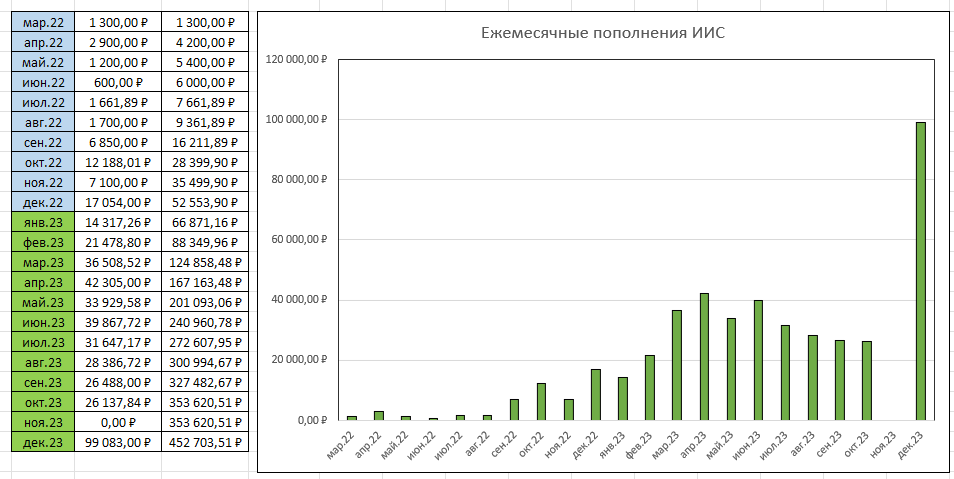

Таких крупных пополнений своего ИИС я еще раньше не делал. Вот история всех моих пополнений.

Но закупаться сразу на всю котлету я не стал. Так я решил сделать по нескольким причинам.

Во-первых, не известно куда дальше направиться рынок. И закупившись сразу на все, можно увидеть дальнейшую просадку. Будет досадно.

А во-вторых, после Нового Года, я несколько месяцев не смогу опять пополнять свой ИИС, т.к. все свободные деньги будут направлены на то, чтобы как можно скорее закрыть все "плохие долги". Хорошим долгом я считаю ипотеку, так как взял ее всего под 6% годовых. Ее я досрочно гасить пока не планирую.

Именно по этим причинам я решил делать покупки постепенно, лесенкой. Во-первых, чтобы не прогадать с точкой входа. А, во-вторых, чтобы иметь возможно докупать акции и в начале следующего года.

Корче, почти сразу после пополнения были куплены следующие акции. На общую сумму 21 704 рубля.

На следующий день докупил еще лот Пермэнергосбыта.

Помню, я долго ждал момента, чтобы купить его за 200 рублей. Но сейчас предоставилась возможность взять его еще дешевле. Чуть ранее я продавал эти акции за 240 рублей. Так что я рад возвращению данной компании в мой портфель. Правда, после этих кульбитов с ценой, я решил ее долю немного подрезать. Оставил ей 1% от общей суммы акций в портфеле.

После всех этих покупок. Прошло заседание ЦБ, на котором не случилось сюрприза, и ставка было поднята всего на 1%. Рынок этого ждал и видимо, расценил это, как положительный факт. Потому как почти весь вчерашний день рынок стремительно рос. Мой портфель за вчерашний день дал целых +10 593 рубля прироста. Но этого пока все равно мало учитывая, насколько рынок до этого упал.

Вот так мой портфель выгляди сейчас.

Вот так акции распределены по секторам.

Видим, что электроэнергетику нужно подтянуть. Буду постепенно этим заниматься.

Вот так распределены акции внутри секторов.

А вот расчет моей таблицы, который показывает, каким должен быть мой портфель с той суммой, которая у меня есть. И с тем распределением акций, который я сам для себя придумал.

Данная таблица сначала высчитывает "идеальный портфель", по заданным параметрам. Сравнивает его с реальным. И выдает рекомендации, какие акции нужно докупить, а какие можно и продать. Продажей акций я пока не занимаюсь. Все балансирование пока идет только за счет покупок. Когда портфель вырастет, я не исключаю, что может буду иногда что-то и продавать для балансировки.

Есть еще вот такая инфографика. В первой табличке акции отсортированы от наиболее подорожавших, до подешевевших за все время. Во второй, тоже самое, только не за все время, а за последнюю торговую сессию. Видно что только Лукойл вчера падал. Но ему можно. У него дивидендный гэп.

А в третей табличке рекомендации от моей таблицы на покупки. Денег на балансе сейчас много. И рекомендаций тоже очень много. Буду постепенно докупать по этому списку. Придумаю себе график. Или какую-то сумму на месяц выделю, или буду докупать небольшими порциями но каждую неделю. Подумаю еще.

В общем, общий результат у меня, на данный момент, такой.

Общая стоимость всего портфеля 535 443 рубля. Но это с учетом кэша, который я еще не успел потратить. А свободных денег у меня на счете сейчас 75 651 рубль. Акций у меня сейчас на сумму 448 007 рублей.

Конечно общий прирост портфеля пока просел относительно прошлых показателей. Во-первых, из-за падения всего рынка за последнее время. Во-вторых, из-за крупного пополнения, которое я еще даже не потратил. Но суммарный прирост пока нормальный, я считаю. Он равен 103 619 рублям. Или +24,21% от внесенной суммы. Что тоже неплохо.

Кстати, начал сравнивать свой портфель с индексом Мосбиржи. И часто замечаю, что мой портфель почти всегда растет быстрее этого индекса, а падает медленнее. Наверное это потому, что я выбрал более менее хорошие бумаги. Хочется в это верить 😉

Ну а на этом буду уже закругляться. И так очень длинный отчет получился. Ну зато теперь вы в курсе всего, что меня в портфеле происходит.

Жду ваших лайков и комментариев. Ну и подписывайтесь на этот канал, если еще этого почему-то не сделали. Также можете поддержать подпиской мой телеграм-канал. Там я даю ссылки на подобные статьи. И вы будете видеть их первыми. И точно ничего не пропустите.

Всем, спасибо за внимание. И до новых встреч 🖐️