Краткий дайджест по рынкам и инструментам. Банк России повысил ключевую ставку на 1% до 16%. ФРС и европейские центробанки сохранили ставки.

Задача рубрики: наглядно показать динамику активов.

Материал подготовлен совместно с каналом "FBL | ForBetterLife".

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

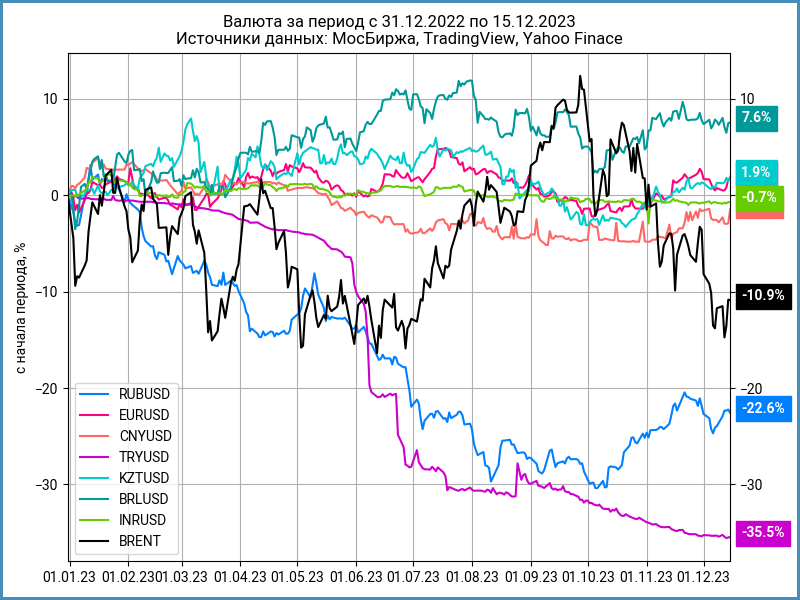

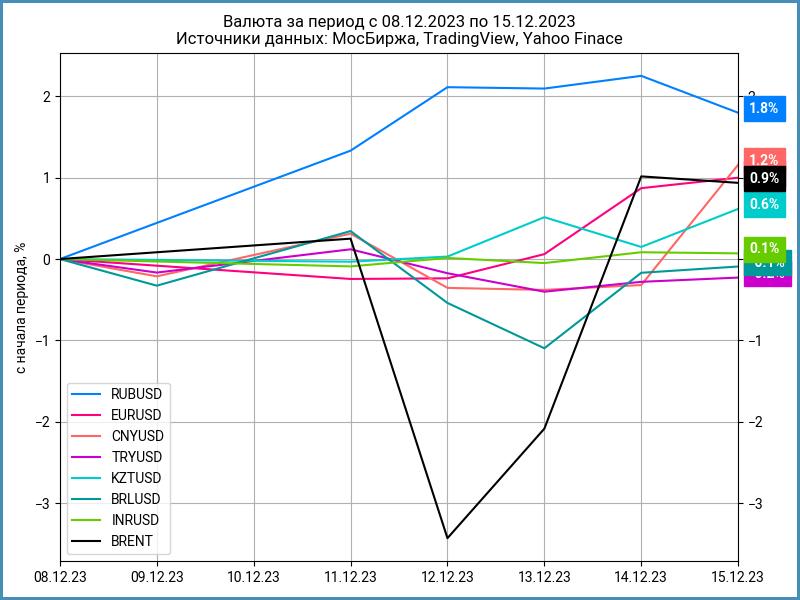

Рубль вырос на 1,8% за неделю, закрылся на уровне 90,28 руб./$. Сырьевые рынки вернулись к росту после решения ФРС оставить ставку без изменений. Brent тестирует уровень $77. Банк России ожидает продажу валюты в следующем году при текущих ценах на нефть. Посмотрим, как регулятор поступит с накопленным объемом покупок валюты на 1,6 трлн руб.

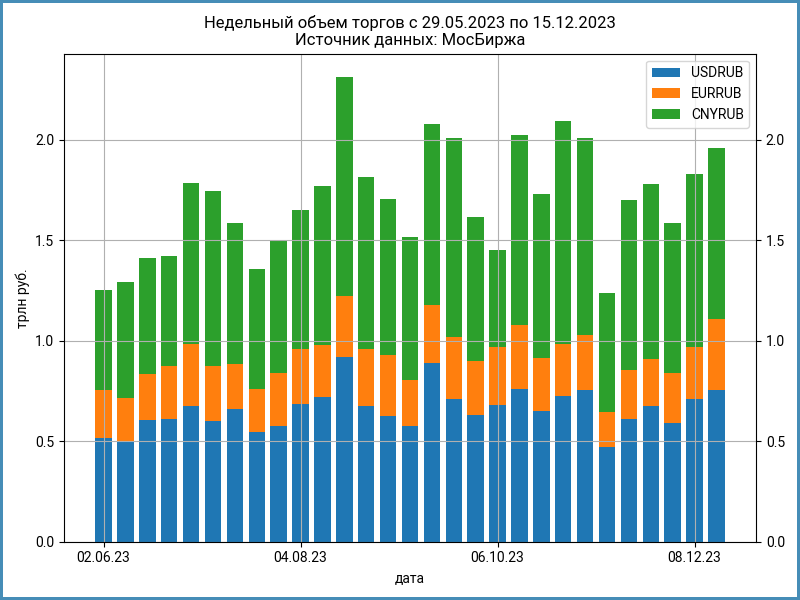

Недельный объем торгов валютой вырос на 7% до 2 трлн руб. Юань притормозил: -1,2% или 850 млрд руб. Резко вырос оборот по евро: +36,6% и 355 млрд руб. Добавил 6,2% доллар. Снизилась доля юаня в общем объеме торгов: 43,4% против 47% на прошлой неделе за счет увеличения оборотов по евро.

Выглядит любопытно картина с кросс-курсом китайского юаня: оффшорная котировка 7,12 юаней/$ против локальной 7,14 юаней/$, если учитывать время торгов. Юань в России котируется к доллару слабее.

Индекс доходности валютных свопов OISFIXUSD опустился до 7,1% годовых против 10% годовых неделей ранее, что соответствует ставке по долларам около 8% годовых. Долларовый овернайт SOFR котируется ниже: 5,3% годовых. Ставки долларового однодневного РЕПО с КСУ облигаций закрыли неделю на отметке 5,1% годовых против 3,7% годовых неделей ранее, максимум пятницы: 7,5% годовых. Рубль укрепляется, но локальные валютные ставки выросли.

Образовался номинальный профицит банковского сектора: 0,006 трлн руб. против дефицита 0,4 трлн руб. неделей ранее.

Облигации

Индекс ОФЗ снизился на 1% за неделю. Корпоративные и высокодоходные облигации: -0,4% и -0,1%. Госбумаги пока слабо отреагировали на результаты заседания Банка России. Подорожали высокодоходные и корпоративные выпуски.

Команда "FBL | ForBetterLife" положительно смотрит на надежные корпоративные выпуски: можно поискать бумаги с доходностью к погашению 16-17% годовых. FBL рассматривают долгосрочные ОФЗ для диверсификации портфеля и допускают, что повышении ставки было последним: в феврале 2024 года вероятно сохранение ключа. Посмотрим, что покажет Росстат.

Кривая ОФЗ по итогам недели изменилась неравномерно: снизились доходности в короткой части и выросли на горизонте от 0,4 лет. Показательно вела себя ОФЗ 26223 в пятницу: торговалась выше 15% годовых, закрыла неделю на уровне 13,8% годовых после решения Банка России по ставке и пресс-конференции.

Ставка RUSFAR выросла до 15,88% годовых перед решением по ключу. RUONIA вышла на уровень 15,39% годовых 14 декабря. Появился риск, что денежный рынок отстанет от ключа, если оптимизм возьмет верх.

Минфин наращивает долг: на аукционе 13 декабря привлек 39 млрд руб. Удалось разместить линкер ОФЗ 52005 на 10 млрд руб. Результат 4 квартала: 561 млрд руб. в сравнении с планом 500 млрд руб. Недобор с начала года: 314 млрд руб.

Спреды флуктуируют около максимумов. Выделяется группы ruA: спред тестирует отметку 460 бп, максимум с начала года.

Корпоративные эмитенты могут активизировать выпуск бумаг с фиксированным купоном, если на рынке возобладает оптимизм.

Замещающие облигации

Проторговывают достигнутые уровни долларовые замещайки. Снизились доходности бумаг в евро. ГТЛК заместила долларовые еврооблигации GTLK 4,65% 2027 выпуском ЗО27-Д с полугодовым купоном 4,65% годовых.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи потерял 1,5% за неделю. Нейтральные комментарии Банка России после повышения ключевой ставки до 16% улучшили настроения рынка. Закрыли неделю в плюсе индексы транспорта и строительных компаний. Индекс ИТ оказался в аутсайдерах.

По оценкам "FBL | ForBetterLife" заслуживают внимания акции компаний с низкой долговой нагрузкой и сильными фундаментальными показателями: 2023 год закончится успешно для таких компаний, вероятны неплохие дивиденды, которые могут пойти на рынок. Следующий год для финансового сектора вряд ли покажет выдающиеся результаты по мнению FBL, но не стоит списывать сектор со счетов.

Американский S&P 500 завершил ростом 7 неделю подряд: +2,5% и +22,9% с начала года после смягчения риторики ФРС. Вырвался в лидеры NASDAQ: +41,5% с начала года.

Китайский Shanghai Composite сохраняет звание "аутсайдер года" и закрывает в минус 4 неделю подряд: -0,9% и -4,7% с начала года.

Драгметаллы

Драгметаллы получили новый импульс после решения ФРС сохранить ставку и смягчения риторики.

Сильно выступил палладий: рост на 27,3% за неделю на фоне запрета импорта отдельных российских металлов Великобританией. Палладий не вошел в список, но опасения инвесторов выросли.

Криптовалюты

Корректировались BTH, ETH и XRP: -5,1 - -8,6% за неделю.

Виталик Бутерин предложил изменения для сети 2 уровня Etherium, чтобы упростить и повысить скорость работы.

Пострадала безопасность Ledger Connector, под удар попали ряд децентрализованных криптоприложений. Это увеличило опасения по поводу надежности решений Web3.

Отложила решение по одобрению ETH-спот фонда Invesco Galaxy американская КЦБ. Ожидали, что решение примут 23 декабря. Новая дата: 6 февраля. КЦБ взяла время, чтобы дополнительно изучить заявку.

Сохраняется оптимизм по поводу одобрения BTC-спот фонда от BlackRock.

Недвижимость

Перешел к коррекции индекс недвижимости: -0,1% за неделю. Результат с начала года: +11% против инфляции 6,9%.

Правительство ужесточило условия льготной ипотеки: вырос с 20% до 30% первоначальный взнос, размер кредита уравняли до 6 млн руб. для всех регионов, включая столичные. Исключением стали дальневосточная и арктическая ипотеки: сумма кредита выросла с 6 млн руб. до 9 млн руб.

При частичном или полном использовании ссылка на источник обязательна.