Людям очень нравятся личные истории инвестирования, хотя они практически не несут пользы, так как являются малой выборкой.

Но, интерес есть, поэтому рассказываю. С небольшой степенью занудства, которая мне свойственна.

Итак, за 4 года постепенно, малыми суммами, вложено в акции 1 миллион 36 тысяч рублей.

Текущая стоимость портфеля составляет 860 тысяч рублей.

То есть за четыре года, в номинальном выражении получен убыток в 176 тысяч рублей.

Да, и такое бывает. Не всегда инвестиции приносят доход.

НО. В расчёты стоит добавить два уточнения.

Из вложенных 1 036 тысяч, чуть больше 84 тысячи получены от налогового вычета по ИИС.

Я считаю справедливым уменьшить убытки на эту сумма, то есть до 92 тысяч.

В альтернативном сценарии, при инвестировании через брокерский счёт, мне пришлось бы заработать на 84 тысячи больше и вложить их, получив такой же результат.

Так же в этих расчётах, стоимость заблокированных активов не учитывается. Текущая чистая стоимость заблокированных активов составляет 450 тысяч рублей. Если продать их на внебиржевом рынке с дисконтом в 80%, то получиться 90 тысяч рублей.

За весь период получено дивидендов, с учётом удержанного налога, 3 600 рублей. Дивиденды я считаю как вывод средств из портфеля, поэтому так же уменьшаю размер вложенных средств.

По итогу дивиденды реинвестировались, но в учёте для меня это были две разных операции.

Итоги в номинальном выражении:

Вложено за минусом налоговых вычетов и дивидендов 948 400 руб.

Текущий размер капитала с учётом заблокированных активов по стоимости 20% от СЧА 950 000 руб.

До этого момента все расчёты были в номинальном выражении. Зачастую мы видим (используем) именно их. Но давайте постараемся высчитать результат в реальном выражении с учётом индекса потребительских цен (инфляции).

Расчёты затрудняет тот факт, что деньги вкладывались постепенно, а не разом в начале периода.

Поэтому подобные расчёты не корректны:

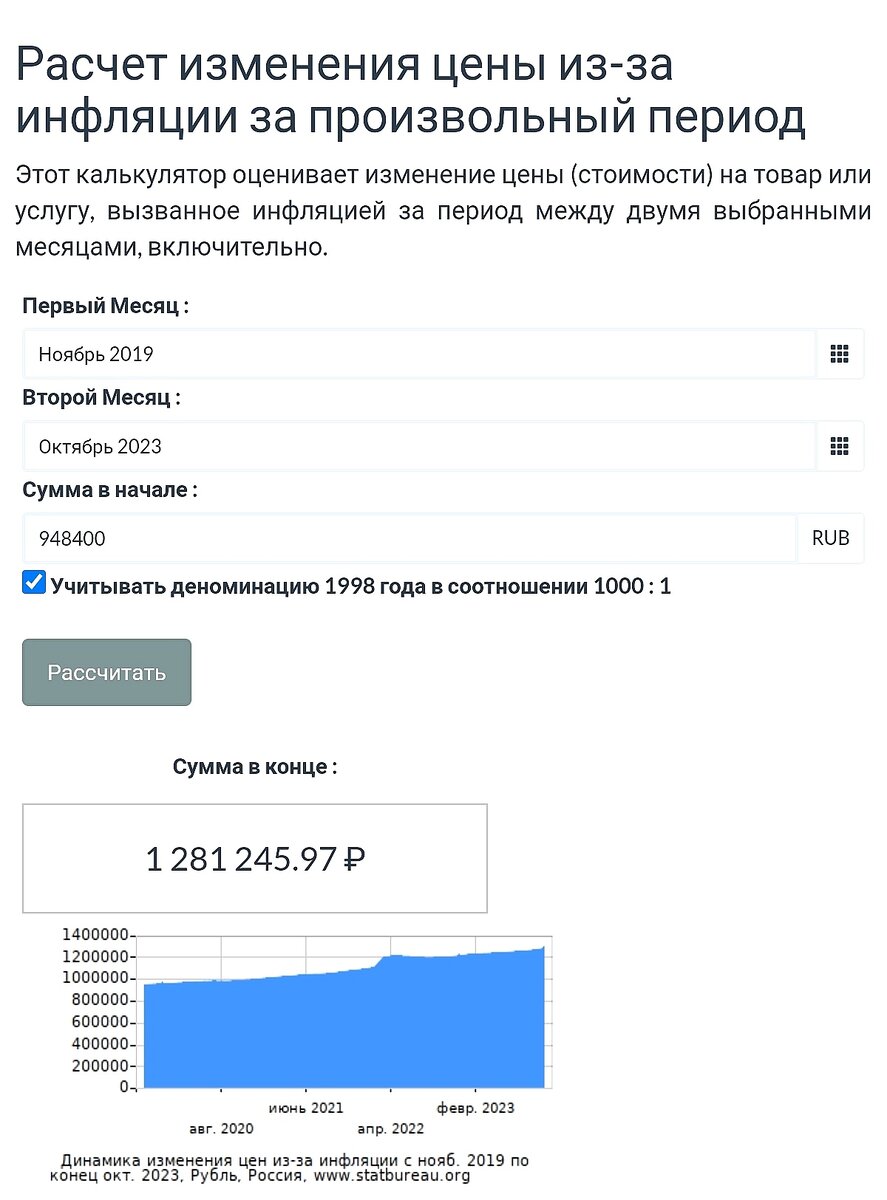

1 млн 281 тысяча рублей сегодня эквивалентны 948 тысячам рублей в ноябре 2019 года.

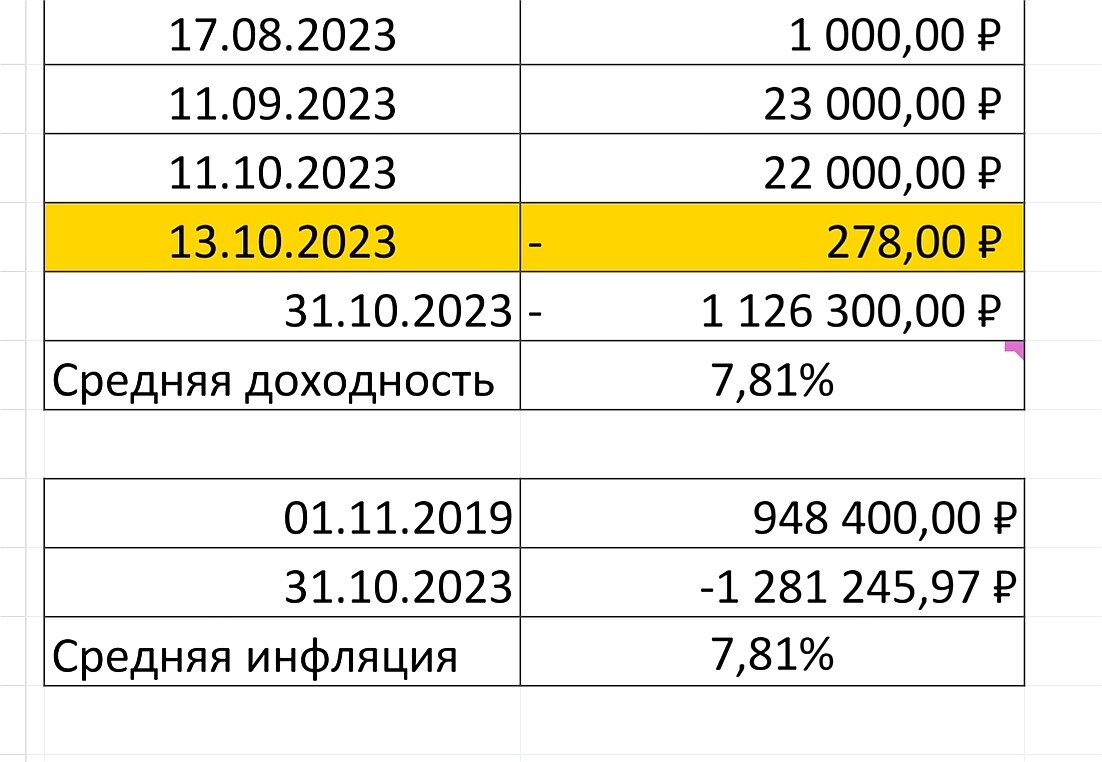

Чтобы считать среднегодовую доходность портфеля я указываю даты и размер пополнений/вывода средств. Используя эти данные, я могу более точно оценить влияние инфляции и реальный результат инвестиций.

Дивиденды будут участвовать в расчёте, так как при получении дивидендов стоимость портфеля снижается, происходит самый настоящий вывод средств из портфеля, такой же, как при продаже бумаг. Но, полученные налоговые льготы не будут учитываться при расчёте инфляции, так как они не влияют на стоимость портфеля. Их стоит расценивать как альтернативные доходы, "бонус за инвестирование".

В расчётах мы видим, что средняя инфляция за период составила 7,81%

Соответственно, чтобы сохранить капитал в реальном выражении нам требуется получить аналогичную среднюю доходность от портфеля, с учётом моих пополнений и выводов. Для этого стоимость портфеля должна составлять 1 126 300 рублей.

Соответственно, убыток в реальном выражении следующий:

1 126 300 рублей - 950 000 = 176 300 рублей.

В моих расчётах есть допущения и погрешности. Результаты постоянно меняется в каждый торговый день, поэтому это всегда приблизительная сумма.

Часто ли вы видите такие расчёты в реальном выражении?

Стоит ли сделать сравнение моего портфеля с индексным фондом? (Ведь такое редко можно видеть, особенно у любителей отдельных акций)

Напишите в комментариях.

Вывод.

4 года это очень короткий временной отрезок для фондового рынка. Менять свою стратегию основываясь на таком "опыте" весьма странно. Но, вы должны знать об этом и принимать такой сценарий, что спустя 4 года можно получить убыток. И даже десятилетия не будут гарантией положительного результата.

На фондовом рынке вы зарабатываете за счёт принятия неопределённости и риска потери капитала. Просто так, из-за того, что компания получает прибыль, деньги не платятся.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.