Краткий дайджест по рынкам и инструментам. Рубль и инфляция охладили оптимизм на рынке облигаций. Золото растет: рынок верит в снижение ставки ФРС в 2024 году.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

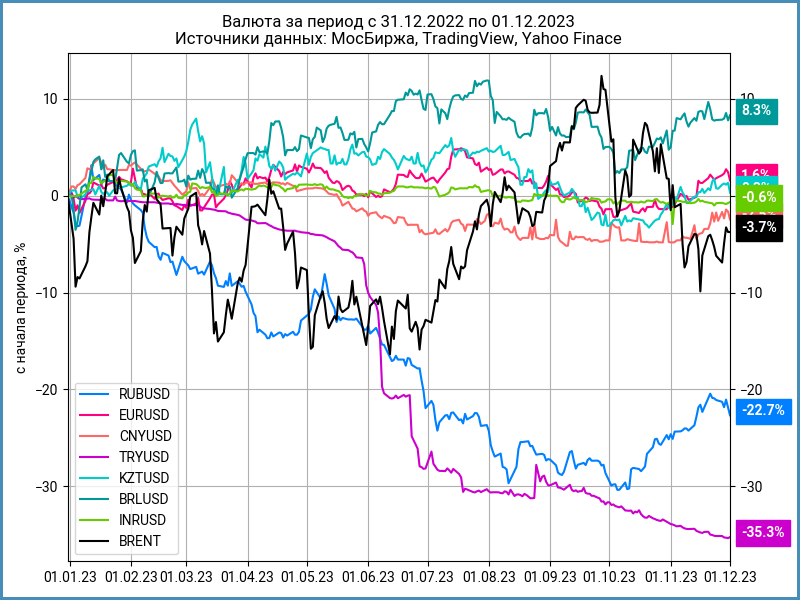

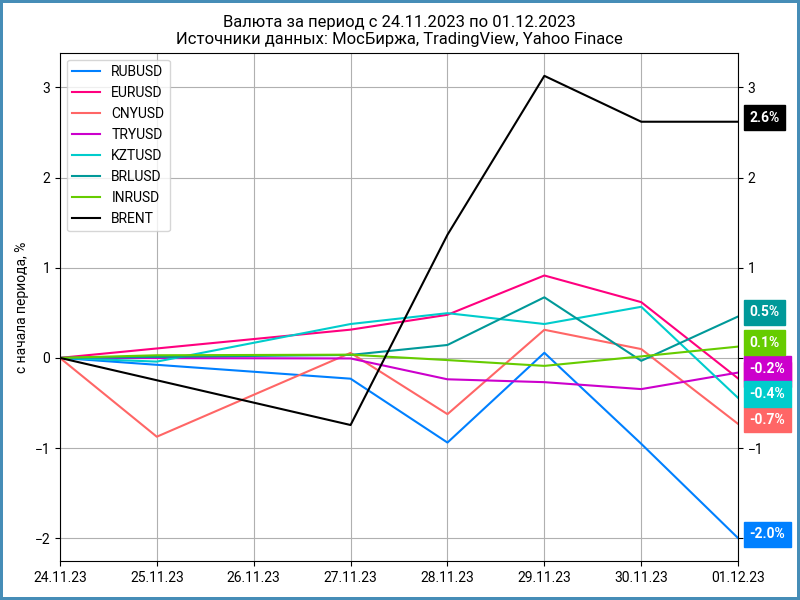

Валюта

Рубль потерял 2% за неделю, закрылся на уровне 90,41 руб./$. Компании могут начать подготовку к длинным новогодним каникулам и запасаться валютной ликвидностью. Brent торгуется ниже уровней октября, что сократит валютную выручку нефтяников. Дополнительное ограничение – снижение экспорта российской нефти в рамках новых договоренностей ОПЕК+.

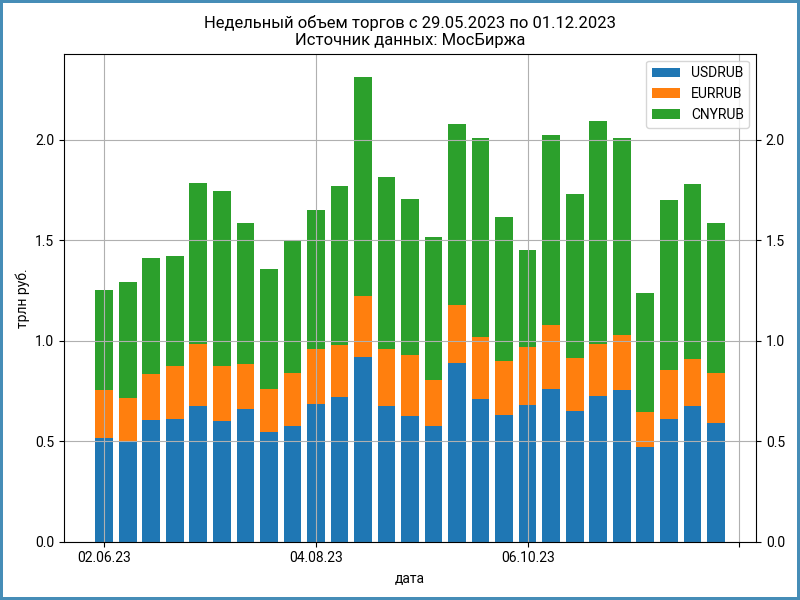

Недельный объем торгов валютой сократился на 11,1% до 1,6 трлн руб. Юань потерял 14,5%: обороты снизились до 745 млрд руб. Похожая ситуация с долларом: -12,5% и 589 млрд руб. Вернулся интерес к евро: +5,1% и 249 млрд руб.

Индекс доходности валютных свопов OISFIXUSD вырос до 14% годовых против 12,9% годовых неделей ранее, что соответствует ставке по долларам 0,8% годовых. Внешняя котировка долларового овернайт SOFR: 5,3% годовых. Ставки долларового однодневного РЕПО с КСУ облигаций завершили неделю на уровне 0,4% годовых против 2% годовых неделей ранее.

Необычная ситуация: однодневная ставка по рублям RUSFAR снизилась до 14,8% годовых при росте дефицита банковской ликвидности с 0,8 трлн руб. до 1,2 трлн руб. за неделю. Крупные игроки могли увеличить позиции по валюте и фондироваться рублем через своп и КСУ.

Облигации

Госбумаги перешли к падению: -0,4% за неделю. Корпоративные и высокодоходные облигации: -0,3% и -0,6%. Оптимизм испаряется: данные по инфляции и ослабление рубля заставили насторожиться.

Оживает кривая ОФЗ: выросла доходность по всей длине. Пик пришелся на дюрацию 0,5-1,5 года: +0,8-0,9%. Поднялась до 14,2% годовых доходность короткой ОФЗ 26223 с погашением в конце февраля 2024 года. Закрылись с доходностью выше 12% годовых следующие 4 выпуска по длине.

Недельная инфляция ускорилась до 0,33%, что дает 17,2% в пересчете на год. Причиной стали авиаперелеты: +12,5% за неделю. Недельная цифра в пересчете на год снижается до 9,2%, если исключить авиа. Осталось 2 отчета Росстата до заседания Банка России 15 декабря. Настроение рынку может поднять снижение темпов инфляции до 0,1-0,15%/неделю.

Падает интерес к аукционам Минфина по выпускам с фиксированным купоном: удалось привлечь 41 млрд руб. в ОФЗ 26244 в сравнении с 68 млрд руб. по ОФЗ 26243 неделей ранее. Спрос также сократился.

Кредитные спреды групп ruAAA-ruA сужаются на фоне коррекции в ОФЗ. Корпоративные выпуски отстают от госбумаг, что ведет к сокращению спредов.

Сегежа получила поддержку от АФК Системы: 28 ноября компания раскрыла информацию о кредите на 7,7 млрд руб. Компания выкупила по оферте большую часть выпуска Сегежа2P4R 30 ноября: инвесторы принесли 7,7 тыс. бумаг. Параллельно Сегежа разместила флоатеры. Помощь со стороны акционера – хорошая новость, но это ведет к нагрузки по всей группе: рынок может переоценить кредитный риск компаний Системы, занимать придется дороже.

Замещающие облигации

Продолжили снижаться доходности валютных замещающих облигаций. ПИК К 1P5 опустился ниже 8% годовых. Растут недельные объемы торгов, что наконец может подтверждать гипотезу о спросе на замещающие бумаги как альтернативу валюте. Процесс развивается неторопливо.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи: -2,3% за неделю. Возглавил падение индекс телекомов: -6,8%. Транспорт потерял 5,9%, индекс ИТ снизился на 4,6%.

Американские индексы положительно отреагировали на заявление председателя ФРС Джерома Пауэлла об осторожном подходе к новым шагам: рынок ожидает перехода к снижению ставки в следующем году по мере стабилизации инфляции. Индекс S&P 500 закрылся на максимуме с начала года.

Китайский Shanghai Composite падает 2 недели подряд, теряет 1,9% с начала года. Промышленный индекс индекс PMI снижается 2 месяца подряд.

Драгметаллы

Драгметаллы ускорили рост: рынок все больше верит в снижение ставки ФРС в следующем году.

Лидер недели – серебро с результатом 6,4%. Золото выросло на 4,5%, выросла вероятность обновить исторический максимум.

Палладий не нашел поводов для роста: -5,8% за неделю и -43,5% с начала года.

Криптовалюты

Биткоин тестирует максимум 19 месяцев и приближается к уровню $40000.

Развивается идея токенизированных фондов на классические активы: английский FCA одобрил создание такого фонда.

Недвижимость

Замедляется рост индекса недвижимости: +0,1% за неделю, в плюсе 6 недель подряд. Результат с начала года: +11,1% против инфляции 6,7%. Появились планы снова повысить начальный взнос по льготной ипотеке: в сентябре размер вырос с 15% до 20%. Это может наконец охладить рынок недвижимости.

При частичном или полном использовании ссылка на источник обязательна.