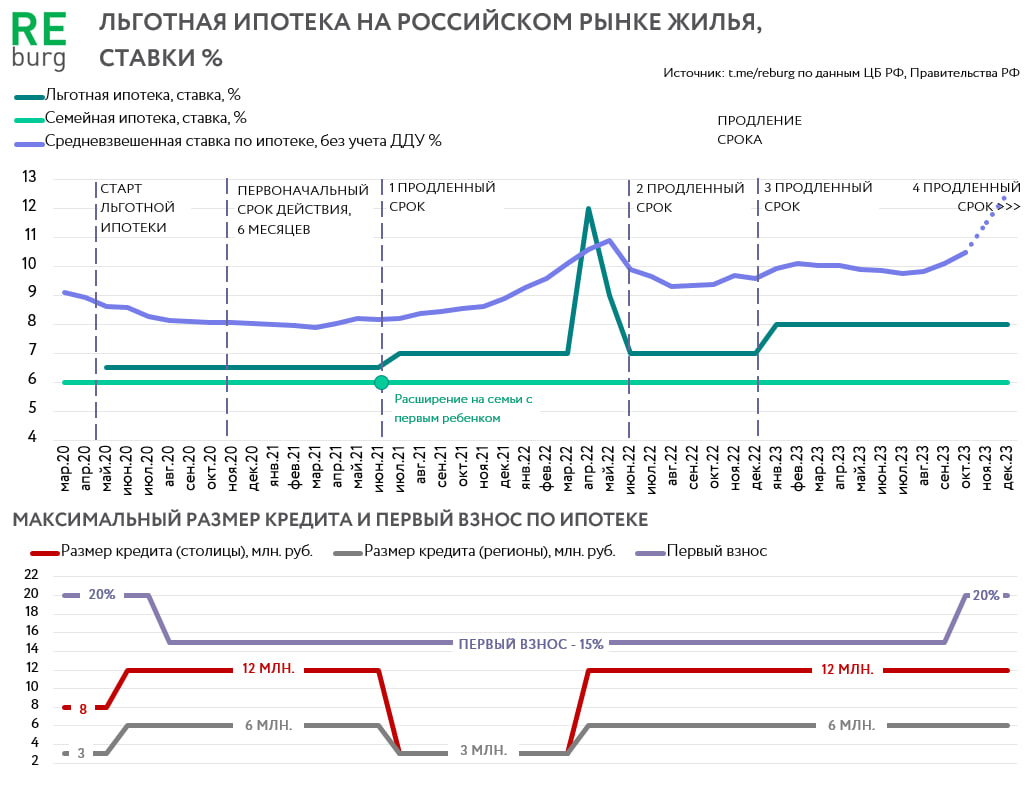

На рынке в очередной раз заговорили о повышении первоначального взноса по льготным ипотечным программам. Вспоминаем историю запуска и трансформации базовых условий по льготным программам.

У льготной ипотеки есть одна важная функция – держать в тонусе. Потенциальный покупатель не должен расслабляться и забывать про то, что льготные программы не вечны. Чаще всего страх упустить выгодный момент формируется через даты отмены льготной ипотеки. Но есть и другие рычаги влияния – ставки, размер кредита и первоначальный взнос. Максимальный размер кредита по льготным программам пока не меняют, а вот ставки и первоначальный взнос выросли и могут быть повышены в 2024 году. Пока есть целый месяц чтобы использовать старые выгодные условия 2023 года. В начале следующего года будет ожидаемый спад активности, но уже с февраля на потенциальных покупателей начнут давить новости о завершении льготной ипотеки в середине года. Так сложилось, что информационный фон, который формируется вокруг льготных программ, играет не менее важную роль в стимулировании спроса, чем параметры самих кредитов. Но есть одна проблема – он не формирует устойчивого представления будущего у девелоперов. Поэтому нет ничего удивительного, что за время действия «льготной ипотеки», цены на квартиры выросли в 2 раза, задолженность по ипотеке в 2-3 раза, а объем стройки увеличился лишь на 17%.

Михаил Хорьков,

руководитель комитета по аналитике

Российской гильдии управляющих и девелоперов