Росагролизинг соберет заявки на новый выпуск 001P-04 11 декабря. Бумаги предназначены для квалифицированных инвесторов. Короткий дайджест ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Росагролизинг

Росагролизинг – госкомпания, которая работает в сегменте сельхозлизинга по всей России и курируется Минсельхозом. Росагролизинг получил 10 млрд руб. докапитализации от государства в конце 2022 года.

Кредитные рейтинги: ruAA- от ЭкспертРА и AA-(RU) от АКРА.

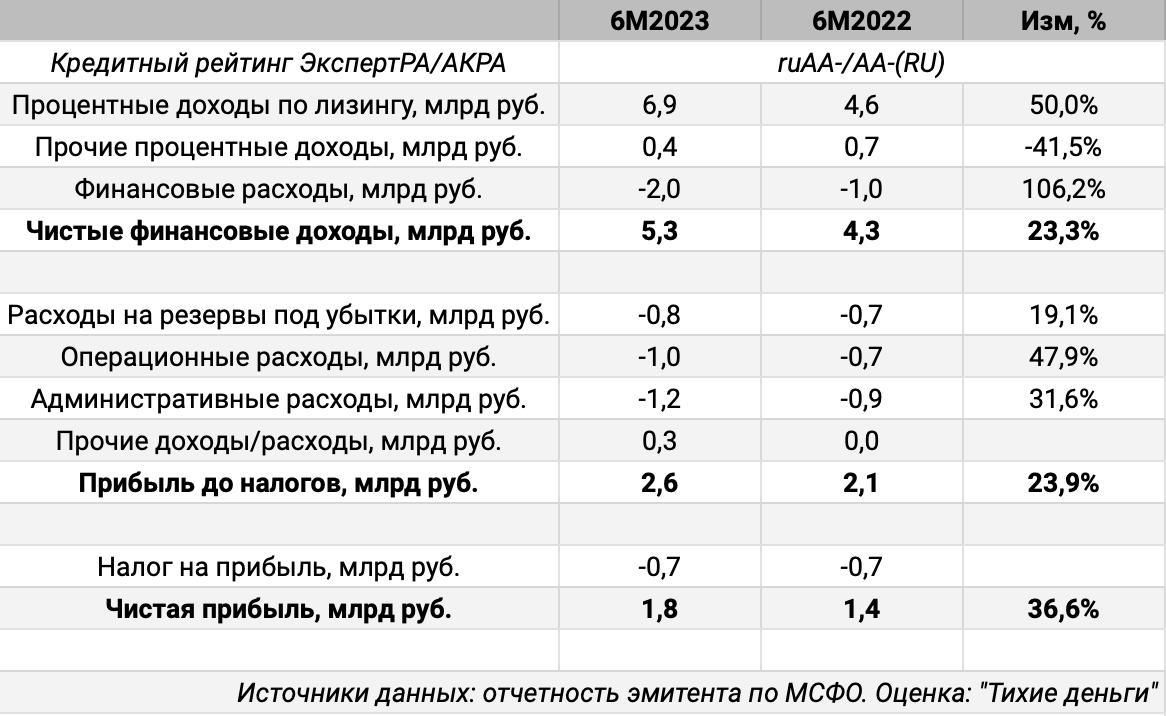

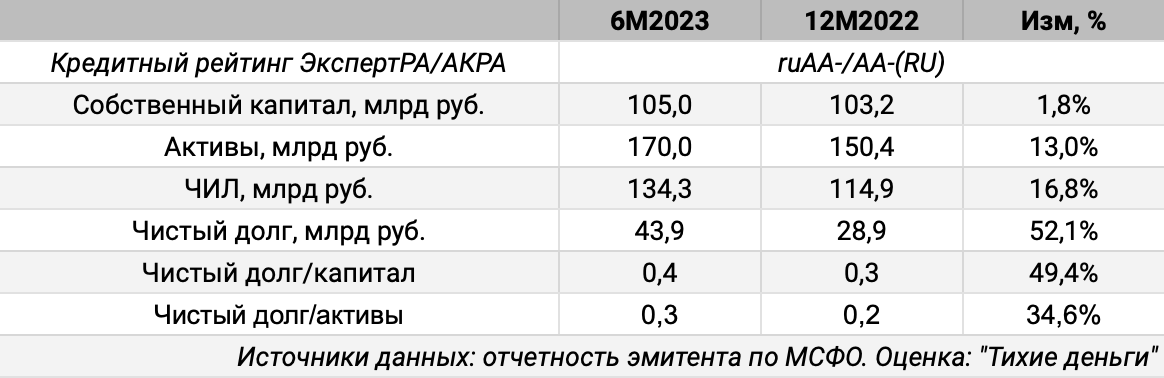

Отдельные цифры из промежуточной отчетность за 6М2023:

- Чистая прибыль выросла на 36,6% к аналогичному периоду 2022 года

- Операционные расходы: +47,9%. Рост по отдельным статьям: от 75% до 204%, но общий вес этих статей в расходах составил 16%

- Активы и чистые инвестиции в лизинг, ЧИЛ, увеличились на 13% и 16,8%

- Чистый долг вырос на 52,1% за счет банковских кредитов

- Накопленный убыток за все время работы сократился до 20,4 млрд руб.: компания генерирует прибыль, что положително сказывается на капитале

Облигации на МосБирже: Росагролизинг

На бирже торгуются 3 выпуска объемом 24 млрд руб. Ближайшее погашение в мае 2025 года на 8 млрд руб. Все выпуски для квалифицированных инвесторов.

Кредитные спреды: Росагролизинг

Облигации Росагролизинга показывают низкую ликвидность: квальные выпуски, среднедневной объем торгов составил 209 тыс. руб. по Росагрл1Р2 и 74 тыс. руб. по Росагрл1Р3 в стакане за ноябрь. Росагрл1Р1 выглядит немного лучше: 975 тыс. руб. Низкая ликвидность имеет и плюсы: котировки стоят широко, можно попытаться купить низко и продать дорого небольшие объемы.

Средний кредитный спред: 157 бп за 6 месяцев и 339 бп по итогам торгов 30 ноября. Отдельные бумаги торгуются шире рейтинговой группы ruAA, к которой относится компания. Росагрл1Р1 закрыл 30 ноября шире группы ruA. Отношу это на низкую ликвидность.

Итоги

Предварительные параметры выпуска: объем 5 млрд руб., срок 5 лет с офертой через 2 года и полугодовым купоном. Облигации для квалифицированных инвесторов. Сбор заявок планируется 11 декабря, техническое размещение – 14 декабря.

Начальный ориентир по доходности: не выше +300 бп к кривой ОФЗ на сроке 2 года. Это соответствует доходности к оферте 14,6% годовых, купону 14,1% годовых и дюрации 1,8 лет при доходности кривой 11,6% годовых. Спред шире среднего за 6 месяцев, но уже уровней закрытия Росагрл1Р1 и Росагрл1Р2. Ориентир близок к спреду группы ruAA по итогам 30 ноября.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: