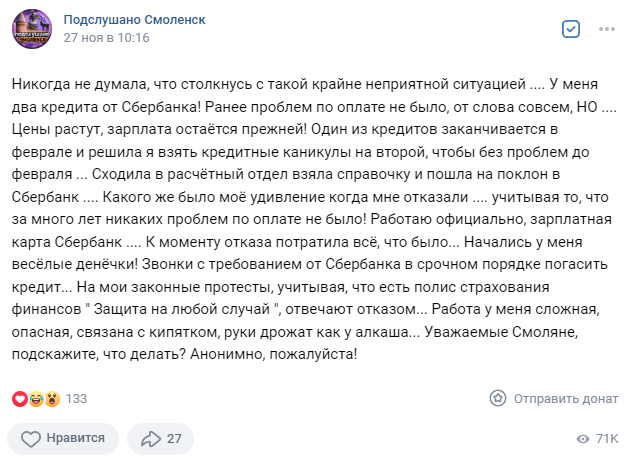

Не так давно увидел пост девушки в Вк, где она пыталась оформить кредитные каникулы, а Сбер отказал.

Ситуация, конечно, из разряда "жизнь - боль".

Человек узнал, что банки существуют не для благотворительности и вовсе не спешат предоставлять отсрочку даже самым любимым и преданным клиентам с белой зарплатой. Наоборот, стоящего на краю подтолкнут.

А работать в перманентном стрессе из-за того, что денег перестало хватать на еду и коммуналку - не пожелаешь врагу.

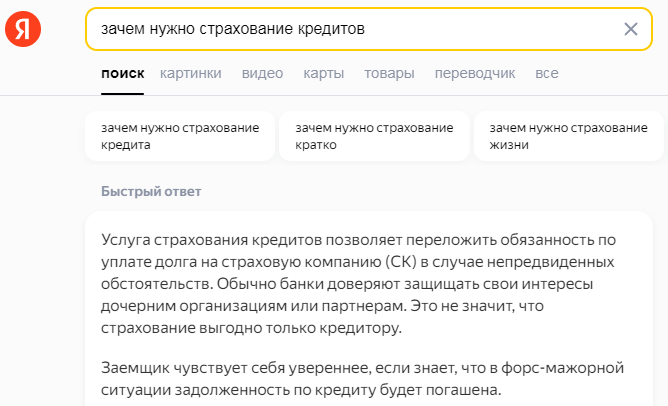

Страхование кредитов - тоже, как оказалось, не помогает в ситуации, если вам нечем их платить.

Банки даже не стесняются говорить, что страхуют нас в собственных же дочерних компаниях, то есть, страхуют не нас, а себя, путем выкачивания из нас дополнительных денег.

100 заемщиков скинут в страховую по 1000 рублей, а один не сможет выплатить взятый на себя кредит. И вот, банк себя подстраховал. Нас с вами он НЕ страхует. Никакие наши проблемы не будут являться поводом для неуплаты кредита.

Если уж вы играете с банками в азартные игры и не планируете помирать, первое, что благопристойному гражданину надобно сделать - это отключить страхование.

Жена только что скинула почитать статью некого экономиста Михаила Беляева, который говорит, что назрел кредитный пузырь.

В настоящее время население страны является сильно «закредитованным». У большинства заемщиков задолженность превышает почти 80% дохода.

Ситуация возникла из-за того, что кредиторы и клиенты не были заинтересованы проблемой урегулирования обязательств по долгам. Заемщики получали новые кредиты с целью закрытия ранее позаимствованных средств. Граждане России получали новые кредиты под более тяжелые условия. Те, кто брал средства для погашения прошлых долгов, формально решали свою проблему, но в конечном итоге оказались в более невыгодных условиях. Реструктуризация, направленная на снижение долговой нагрузки, в настоящий момент невозможна.

"Эксперт" считает, что пузырь лопнет и принесет большие проблемы, но на самом деле масштаб бедствия им сильно преувеличен.

Не большинство тратит на кредиты 80% дохода, а (по статистике банков) лишь каждый пятый. Да и не всего дохода, а только официального. Статистика банков - штука смешная, некоторые до сих пор не в курсе, что уже три года в стране существует самозанятость. Серые доходы или домохозяек (у которых официально доходов нет, но денег в семье - более, чем хватает) банки тем более не учли.

Решил, чтобы не было голословно, поискать статистику.

Что действительно неприятно - это обращение в МФО - туда человек пойдет лишь по большой глупости или в случае нужды действительно крайней.

В 2023 году, получается таких людей - 8 миллионов.

И лишь 3,6 миллионов (2,5% жителей России) залезли и в МФО, и в кредит одновременно - вот это та самая группа риска, которая очень вероятно рискует лопнуть.

Нанесут ли они урон банковской системе?

Навряд ли. Банки таким, как правило, много не дают. А МФО начисляют дикие проценты на мелочевку. То есть, это скорее про личную трагедию отдельных семей, но никак не про кризис банковского сектора.

Хотя, даже три миллиона таких людей - это очень много и грустно.

Но вернемся к случаю с девушкой, которая спрашивала совета

Ситуация у неё называется одним словом, и слово это грустное. Человек взял кредит, доходы его не растут, жирка нет и банальная продуктовая инфляция съедает "лишние" деньги.

Отсрочкой такая проблема не решается, и даже может усугубиться. Она решается комплексно: отсрочка + повышение доходов + сокращение расходов.

Впрочем, сегодня я постараюсь таким людям помочь. Покажу на своем примере, как умыкнуть до полляма кредитных денЯк почти бесплатно.

СТАТЬЯ - НЕ РЕКЛАМА БАНКОВСКИХ ПРОДУКТОВ И НЕ, БОЖЕ УПАСИ, РЕКОМЕНДАЦИЯ, А ЛИЧНЫЙ ОПЫТ, ЭКСПЕРИМЕНТ. Я НЕ ПРИЗЫВАЮ НИКОГО ЭТОТ ЭКСПЕРИМЕНТ ПОВТОРЯТЬ!

Если все же повторять соберетесь, то учитывайте, что:

- Автор абсолютно уверен в своей самодисциплине и внимательности к деталям.

- На нем не висит детей и иждивенцев.

- Свободный денежный поток (после всех расходов остается) больше 30 тысяч в месяц. А то и 50, если ужаться. То есть, что бы там критического и экстраординарного не случилось, не придется бежать в МФО.

- На самый крайний случай есть небольшая подушка и инвестиционный счет больше 200 к.

То есть, даже если я увижу, что где-то тактика не работает, или банки резко поменяют условия, я вполне подстрахован от любых рисков.

Делать то же самое, когда штаны прикрыть нечем - я бы не стал.

Для чего нужен гараж

С самого старта существования канала на Дзене мы с женой рассчитывались с кредитами выплатили больше 300 к (под 15% годовых), а в начале этого года взяли еще 200 к (под 17%) подлечить зубы и практически тоже их выплатили. Последнюю сотню платили без процентов - с помощью кредитных карт и технологии, что я опишу ниже.

Уже через пару недель я поставлю в этом вопросе жирную точку.

В кредитах мы просидели не меньше 10 лет и эта точка будет иметь важное психологическое значение. Дальше я буду брать только под 0% и только под реальное дело, которое позволит обернуть эти деньги с прибылью.

Большинство постоянных читателей знает, что в следующем году мной планируется купить гараж, достаточно просторный, и, чтобы там можно было работать. А посредством некоторых вложений и приложений рук, гараж будет превращен в мастерскую. Как минимум, уже куплен мощный компрессор, и обещали подогнать свет бесплатно. Также хочется утеплить, сделать вытяжку, купить сварочный аппарат и кое-что по мелочи.

Думаю насчет подъемника и оборудования для шиномонтажа - это дороже, но позволит иногда брать очень выгодные подработки.

Первое, что буду делать - восстанавливать до идеала свою недобитую жизнью Оку. Надо освежить старые навыки и приобрести новые.

Разумеется, это будет контентом, а Окушка скорее всего пойдет на продажу. Потом то же самое произойдет и с Десяткой, а на эти деньги я уже подумаю об автомобиле повыше классом, возможно, возьму что-нибудь битое.

Вместо "Яндекс еды" планирую иногда подрабатывать полировкой - это дело люблю и делаю круто. Красить для клиентов не планирую - нет у меня столько времени и здоровья. Только свои...

В принципе, я еще придумаю десяток способов использовать мастерскую и в плане контента, и в плане подработки, и в плане решения собственных проблем.

Без капитала делать все это будет проблематично (полгода придется копить только на гараж), а мы впервые за 10 лет из кредитов вылезли.

Брать гараж в аренду и спрашивать на каждый чих разрешение - не хочу, поэтому рассматриваю только покупку.

Копить годами смысла не вижу - инфляция не дремлет, а контент гораздо интересней, когда он на личном опыте.

Я долго думал, как сформировать капитал быстрее и на этой почве начитался своего тезку, который берет деньги с кредитных карт и гоняет их на вкладах.

Ох уж эта бесплатная реклама! Но зато, друзья, теперь вы знаете, что если будете повторять за мной и у вас не получится - все претензии к нему. (шутка)

В итоге я начал добывать на себя и на супругу кредитные карты, но не простые, а особенные, с которых:

- можно снять или перевести деньги без процентов,

- ничего за это не платить, если возвращать вовремя,

- снимать их снова и крутить таким образом бесконечное количество раз.

Сняв эти "бесплатные" деньги я разделил их на две части:

"Основной капитал" (получилось 400 тысяч) - это деньги, снятые с нескольких кредитных карт, абсолютно бесплатно, которые можно применять в дело. Прямо сейчас покупать гараж не планирую, поэтому положил их на вклад на три месяца, под 14% годовых.

"Деньги для погашения" (у меня это будет 120 тысяч) положил на накопительный счет (под 8% годовых), оттуда их можно в любой момент снять и, когда у какой-нибудь кредитки закончится бесплатный период, погасить ее, а потом активировать бесплатный период снова.

Таким образом я могу распоряжаться основным капиталом и не платить процентов. То есть, держу кредит на 400 тысяч практически под 0%.

Ладно, немного соврал, потому что не все кредитки бесплатные и приходится оплачивать "Тинькофф Про": по расчетам получается не под ноль, а под 1,8% годовых, что в целом очень хорошо и даже круче, чем в "цивилизованных странах".

Мои кредитки

Теперь о кредитках, которые удалось отжать.

Это - еще раз повторю, не реклама, "Тинькофф" и "Альфабанк" мне за это ничего не платили, они просто дали кредитки.

"ВТБ" и "Райфазен" тоже могли бы дать, но, к сожалению, не дали...

Тинькофф выдал нам с женой основное количество бесплатных денег, ни в одной кредитке не отказал. В целом не удивительно, ибо через Тинькофф проходят все наши финансовые операции, там же брокерский счет и вклад. То есть, банк прекрасно понимает наши финансовые возможности.

Альфабанк со скрипом, но по кредитке своей раздал. На том спасибо.

Какими инструментами мы пользуемся:

Самая скучная часть, доля тех, кто хочет голой информации по делу. Остальным рекомендую проматывать.

Тинькофф "Про" - стоимость 200 р. в месяц, но по этой ссылке можно получить бесплатно на 2 месяца (так жене сделал - работает).

Подписка нужна для того, чтобы лимит бесплатного снятия с кредиток увеличился с 50 до 100 тысяч. Также увеличивает проценты по вкладам и накопительным счетам. За оповещения по операциям с подпиской платить не нужно (можно их отдельно не отключать).

Тинькофф Платинум - стандартная кредитка Тинькова. В наше время есть наверно, у всех. По этой ссылке бесплатно, а за свою я по глупости плачу 590 р. в год.

Бесплатно снимать деньги нельзя.

Можно бесплатно перевести на другую карту до 50 тысяч (до 100 тысяч с аккаунтом "Про") и два месяца пользоваться деньгами. Через два месяца кладем и снимаем снова.

Все интуитивно понятно, платные услуги можно отключить самостоятельно, лимит на бесплатные переводы всегда можно посмотреть.

Тинькофф Драйв - практически то же самое. Отличается лишь тем, что карта не бесплатная, обслуживание стоит 990 р. в год.

Зато дает автомобилистам бонусы, если ей расплачиваться на заправках, покупать страховки и запчасти.

Кредитка Альфабанка - карта с бесплатным обслуживанием. Одобряют каждому.

Перевести деньги, как в Тинькове нельзя, но зато можно раз в месяц бесплатно снимать 50 тысяч в банкомате и два месяца не платить за это процентов.

Чтобы отключить услуги (страхование и Альфа-чек), нужно в приложении войти в чат с банком и написать: "Здравствуйте, отключите, пожалуйста, страхование и Альфа-чек".

Кубышка Тинькофф - автоматически появляется при заказе дебетовой карты. Можно снимать и переводить абсолютно бесплатные 40 тысяч, с условием, что вернуть их нужно в течение 2 недель. А потом можно снимать и переводить снова.

Накопительный счет - можно снимать и класть деньги, сколько угодно - проценты (8% годовых) начисляются каждый день. Таким образом я коплю на гараж и кручу ту часть капитала, которая используется для погашения.

Вклад - открыл на 3 месяца под 14% годовых. Снимать раньше времени нельзя иначе пропадут проценты и будет маленький штраф.

ЕЩЕ РАЗ НАПОМИНАЮ, ЧТО НЕ РЕКОМЕНДУЮ ВАМ ПОВТОРЯТЬ ЗА АВТОРОМ!

ЭТО - НЕ РЕКЛАМА БАНКОВСКИХ ПРЕДЛОЖЕНИЙ, А СПИСОК ИНСТРУМЕНТОВ, КОТОРЫЕ Я ИСПОЛЬЗУЮ В ДАННОЙ СХЕМЕ.

ДЛЯ ЭФФЕКТИВНОЙ РАБОТЫ С ЭТИМИ ИНСТРУМЕНТАМИ У ВАС ДОЛЖНА БЫТЬ САМОДИСЦИПЛИНА, ТВЕРДОЕ ПОНИМАНИЕ, КАК ОНИ РАБОТАЮТ, И ОБЩИЙ ПЛАН.

Не нужно писать, что злые плохие банки вас обманывают.

- да, они многого не договорят, но напишут мелким шрифтом,

- да, нужно самому отключать страхование и платные услуги,

- да, если всё в жизни пойдет не по плану, банки не пойдут навстречу, а скорее столкнут вас в пропасть.

Вписываясь в любые игры с банками, это необходимо понимать, чтобы не делать потом удивленные глаза: "Мне говорили, что я - хороший заемщик, а теперь не могут войти в положение." О_о"

Что в итоге:

В результате работы, которую удалось провернуть, у нас с женой есть полляма бесплатных денег.

- 100 тысяч на накопительном счете.

- 400 тысяч на вкладе.

На скриншоте немного меньше, потому что долги банку я доплачу только в этом месяце.

Как видите, накопительный счет приносит около 600 р. в месяц.

Вклад - примерно 4000 р. в месяц.

Это, конечно, - не великие деньги, но, таким образом, во-первых, можно решить проблему, описанную в самом начале - то есть, выгодно перекредитоваться почти под 0%. Сделать себе отсрочку на продолжительное время.

Во-вторых, пока ставки по вкладам высоки, их можно крутить, получая лишние 5 тысяч рублей в месяц. Почему бы и нет?

И в третьих, у меня появляется капитал в 400 к, то есть, если вдруг всплывает выгодное предложение гаража раньше, чем я на него смогу накопить - сниму со вклада, не раздумывая.

Кстати, ни я, ни супруга, не имеем официальной работы (самозанятые).

Отсюда отвечаю на частый комментарий: "Да кто вам, самозанятым, даст выгодно денЯк?"

Кто очень захочет - тот найдет, где взять.

Риски

Разумеется, схема не совсем безопасна.

Во-первых, имеется риск нарушения самодисциплины: Не заплачу за какую-то кредитку во-время в беспроцентный период - заплатить придется проценты из своего кармана. Будет обидно. Я для этого таблицу в Экселе нарисовал. А еще повторил в блокнотике.

Во-вторых, банки могут изменить условия в одностороннем порядке и отменить все эти беспроцентные периоды. Тогда деньги станут дорогими.

Пока они лежат на вкладах и накопительных счетах - это нестрашно. Всегда можно снять деньги и кредитки закрыть.

Но, если я куплю гараж, и в этот момент беспроцентный период отменят - будет очень грустно и придется активно работать, чтобы расплатиться с процентами. Опять же, в моем случае это не будет смертельно.

Впрочем, друзья, данный эксперимент будет происходить на ваших глазах.

Подписывайтесь на канал, отписывайтесь, если я вас бешу, ставьте пальцы вверх, вниз, куда угодно ставьте, если пальцев не жалко. Делитесь в комментариях, что думаете по поводу банковских предложений, пишите свои возмущения на тему "как можно играть в игры с банками!" Рассказывайте свой опыт... Короче, будьте, как дома!

И подписывайтесь на "телеграмм-канал" - там элитная тусовка и возможность пообщаться в узком кругу успешных людей (шутка!)