Наблюдаю в последнее время в техническом Tg чате биржи АЕ некую активность относительно опционных спредов. Предположу, что большинство «неофитов опционных», вьющихся вокруг этой темы как мотыльки вокруг свечи деревенского поэта, интересуется кредитными опционными спредами. Как неоднократно утверждал в своих видеолекциях на YouTube канале Сергей Елисеев – продажа опционов наиболее массовая стратегия опционных трейдеров в целом.

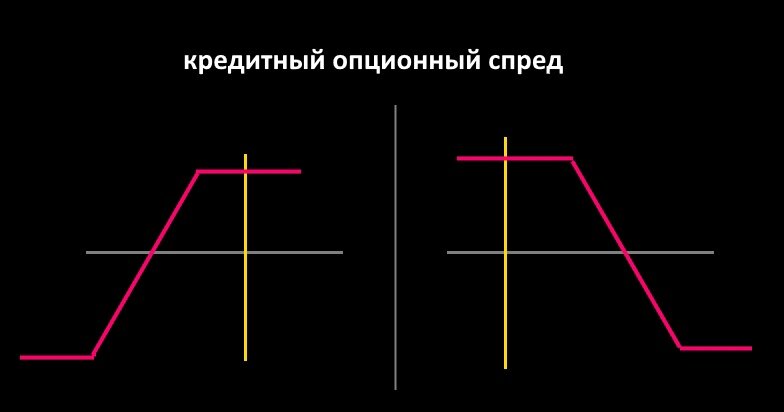

Давайте договоримся о терминах. Что я в этой статье буду называть кредитным опционным спредом – продажу ближнего опциона вне денег и покупку дальнего опциона того же типа в эквивалентном количестве, проданный и купленный опцион одной серии. Я не буду разделять кредитные опционные спреды на бычий и медвежий (на путах или на колах), сейчас поговорим не об этом.

Давайте графически представим кредитный опционный спред. Выглядеть он будет как – то так:

Ну и некоторая часть опционной общественности «прям кушать спокойно не могут» - так хотят торговать кредитными опционными спредами.

Откуда «ноги растут» у этого желания мне понятно. Легенды, как и ноги у приматов, здесь две.

Первая легендарная нога утверждает, что в моменте можно построить кредитный спред с очень выгодным соотношением потенциальной прибыли и убытка.

Огромное количество инфоцыган от опционов форсили и продолжают форсить эту тему в разных вариациях (меня особенно бесплатные бабчки умиляют, я когда в очередной раз одномоментного строителя бесплатных бабочек вижу, достаю свой бережно хранимый шелковый платочек-утирочку и смахиваю скупую слезу…).

А суровая правда опционной жизни такова, что одномоментно выгодный кредитный спред можно построить только в очень редкие моменты, да и то эти моменты на рынках отслеживают куда как более мудрые и более быстрые чем большинство из вас технически искушенные участники рынка, они первыми «сжирают» эту рыночную неэффективность, оставляя вам либо «мышкины слезки», либо вообще ничего.

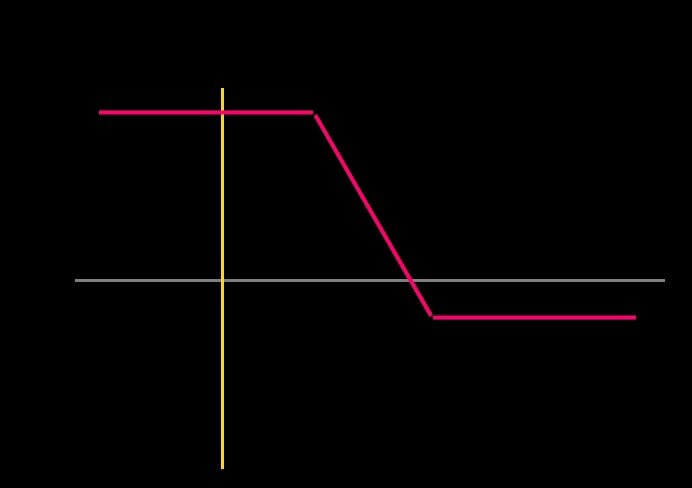

И как бы вы не «бились об лед» в своих хотелках, собирая кредитный опционный спред в моменте - вам будет доставаться нечто такое.

Сказанное мною выше вовсе не значит, что невозможно построить опционный спред с хорошим соотношением дохода и риска, можно. Но для этого между продажей ближнего страйка и покупкой дальнего должно пройти время, или реализоваться ценовое движение в нужную сторону (от проданного страйка), желательно плавное…

Соответственно кредитные спреды вполне себе хороши, когда рынок предоставляет вам возможность построить такую конструкцию за счет произошедшего временного распада или за счет уменьшения стоимости опциона в результате «ухода» цены БА от проданного ранее страйка. А на это, как правило требуется время.

Понимайте это, и тех «сказочников опционных» которые вам будут показывать как они лихо в моменте строят отличные кредитные спреды или «бесплатные бабочки» не используя для этого изощренные технические средства – шлите лесом, ничего они про опционы не знают.

Теперь давайте займемся второй не менее изрядно легендированной ногой ваших наивных хотелок.

Построив в любом адекватном опционном калькуляторе проданный опцион вне денег и кредитный спред на этом же страйке любой может заметить, что маржинальные требования к спреду будут меньше, чем маржинальные требования к просто проданному опциону.

И тут многие впадают в грех жадности и кроилова. У них возникает труднопреодолимое желание «продать спреда на всю котлету». Причем, уверяю вас, что никто из них даже не догадался сравнить, сколько прибыли «под шапкой» теоретически может им достаться при простой продаже края, а сколько при продаже спреда при равном GM.

Я прямо-таки настоятельно советую вам произвести такие оценки, благо опционные калькуляторы биржи АЕ весьма удобны для этого. Поэкспериментируйте, это будет для вас полезно.

Но и это не весь негатив второй ноги. Давайте представим себе гипотетическую ситуацию что вы собрали кредитный спред и у вас ближняя проданная нога выходит на экспирацию в деньгах, а дальняя – вне денег. А вы при этом «зарядились не все», и финансового резерва для поддержания маржинальных требований у вас нет.

Что с вами будет в таком случае??? Вас вежливо, но настойчиво попросят сократить позицию, а если вы не сделаете это самостоятельно, то ликвиднут, не так мерзко, как это было в привычках брокеров ММВБ (в том числе и «великой тройки»). «Передавайте привет вашему торговому счету от Коли Маржина» - как говориться.

В долгах вы не останетесь, ибо на бирже АЕ весьма здравая и дружелюбная маржинальная политика, но и денег на вашем счету останется не много.

Единственный разумный способ избежать такой ситуации – проектировать маржинальную устойчивость ваших сделок (антихрупкость, если хотите) таким образом что-бы вашего GM вам хватало на поддержание фьючерсной позиции + покрытия того убытка который к экспирации эта фьючерсная позиция вам потенциально принесет.

Вот такая вот маржинальная арифметика, ну и очередное подтверждение сентенции – «кроилово ведет к попадалову».

А как же дельтахедж, спросят самые хитрые «кванты» из вас??? А Сатоши его знает – отвечу я вам честно и откровенно. Исследований насколько выгоднее при дельтахедже спред чем просто проданный опцион ни на русскоязычных, ни на англоязычных «опционных просторах» мне не попадалось. Одни умозрительные предположения.

У нас, сами знаете где, есть весьма высококачественные модельки, которые вполне могут дать ответ на этот вопрос, я пожалуй включу его в график наших исследований, и вполне возможно даже в этом году (ну или в начале следующего) мы получим методически выверенный ответ на этот вопрос.

Частью результата поделимся с вами. Следите за публикациями.