ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЕСПЕЧЕНИЯ СНИЖЕНИЯ ФИНАНСОВЫХ РИСКОВ В ПРОЦЕССЕ УПРАВЛЕНИЯ ЗАПАСАМИ ОРГАНИЗАЦИИ

1.1. Теоретические аспекты учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации

1.2. Запасы торгового предприятия: понятие, виды, учет, методы анализа для минимизации финансовых рисков

2. ОЦЕНКА УЧЕТНО-АНАЛИТИЧЕСКОЙ СИСТЕМЫ ООО «РАДЕЖ» И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОБЕСПЕЧЕНИЯ

2.1. Анализ финансового состояния ООО «Радеж» и оценка организации учетной работы

2.2. Фактическое состояние учета запасов в ООО «Радеж»

2.3. Анализ оборотных активов ООО «Радеж» с целью выявления финансово-экономических рисков

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТНО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ СНИЖЕНИЯ ФИНАНСОВЫХ РИСКОВ В ПРОЦЕССЕ УПРАВЛЕНИЯ ЗАПАСАМИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «РАДЕЖ»

3.1. Программа совершенствования учетно-аналитического обеспечения управления запасами

3.2. Инструментарий для целей оптимизации финансовых рисков организации

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Фрагмент диссертации предоставлен для ознакомления.

ВВЕДЕНИЕ

Актуальность темы. Современные рыночные отношения обусловливают формирование новых подходов к системе управления финансово-хозяйственной деятельностью субъектов хозяйствования. Важное место в этой системе занимают учет и управление запасами. Для обеспечения эффективной хозяйственной деятельности и рационального использования денежных средств, как финансовых факторов повышения уровня прибыльности предприятия, необходимо обеспечить функционирование научно-обоснованного и четко отработанного на практике учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации, которое является источником информации для принятия управленческих решений. Благодаря совершенной организации учета достигается снижение уровня расходования запасов, сокращается время на обработку информации для повышения оперативности формирования учетных данных, необходимых для контроля и принятия управленческих решений. Это повышает возможности своевременного реагирования на появление финансовых рисков, возникающих при осуществлении хозяйственных операций и процессов, связанных с запасами.

Гармоничное развитие предприятий в условиях конкурентной среды рыночной экономики требует гарантий экономической безопасности. Актуальной проблемой экономической безопасности предприятий являются риски системы управления запасами. Данная категория характеризует неопределенность состояния защищенности системы управления, которая способна противостоять внешним и внутренним угрозам ее стабильного развития. Организация системы внутреннего контроля запасов в современных условиях хозяйствования является одним из актуальных вопросов, которые до сих пор требуют дальнейшего научного исследования.

Формирование достоверности информации о наличии и движении запасов является задачей не только работников бухгалтерии, но и других служб предприятия. В частности, возрастает роль системы внутреннего контроля за использованием запасов.

Степень изученности темы. Исследованию понятия, видов и методов анализа запасов торгового предприятия значительное внимание в своих работах уделяют многие отечественные ученые-экономисты, в частности: М.С. Абрютина, М.В. Алябьева, И.С. Андрошина, С.А. Аширова, Д.Д. Безобразов, Ф.А. Бытдаева, К.Б. Герасимов, Б.И. Гоголь, В.Я. Горфинкель, И.И. Жилов, А.А. Истомина, М.А. Каныгина, Е.С. Катун, О.В. Крещенко, А.Ю. Кулагина, А.В. Лавренова, С.Е. Маслов, С.Н. Милов, Р.Д. Мирзаянова, Н.А. Миславская, Ю.В. Тараскина, Т.В. Тарасова, Р.В. Хасанова, А.М. Хисматуллина, Е.С. Юдникова, Л.И. Ярмоленко и др.

Отражение проблем учета и внутрихозяйственного контроля запасов приобрели в трудах таких ученых, как: Е.В. Вылегжанина, Э.Р. Гараева, О.А. Сарычева, Ю.Ю. Сидоренко, А.К. Солодов, М.С. Узлов, А.В. Фролова и др. Значительное количество работ на исследуемую тематику еще раз доказывает о необходимости ее дальнейшего рассмотрения и обсуждения.

Если вам нужны консультационные услуги по подготовке и оформлению дипломных, курсовых работ, диссертаций, пишите мне: 🌍 [Сайт-magistr34.ru] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]

Исследованием финансовых рисков организации посвящены труды: Дж. Э. Кеннета, Л.В. Крыловой, Н.В. Щукина и др.

Однако, не смотря на достаточно большой пласт научной литературы, посвященной учету и контролю запасов организации, ряд важных не только практических, но и теоретических проблем учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации, требует дальнейших исследований и научных разработок.

Требуют совершенствования: классификация запасов, система их документального оформления, использование средств автоматизации в учетном и контрольных процессах, организация внутрихозяйственного контроля за движением запасов.

Важность решения указанных проблем, недостаточное их теоретическая и практическая проработка для торговых предприятий обусловили выбор темы магистерской диссертации, ее цель, задачи и направления исследования.

Цель и задачи исследования. Целью магистерской диссертации является совершенствование теоретических, организационных и методических основ учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации (на примере ООО «Радеж»).

Для достижения цели исследования поставлены следующие задачи:

- раскрыть теоретические аспекты учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации;

- изучить понятие, виды, учет и методы анализа запасов торгового предприятия для минимизации финансовых рисков;

- провести анализ финансового состояния ООО «Радеж» и оценку организации учетной работы;

- исследовать фактическое состояние учета запасов в ООО «Радеж»;

- проанализировать оборотные активы ООО «Радеж» с целью выявления финансово-экономических рисков;

- составить программу совершенствования учетно-аналитического обеспечения управления запасами;

- разработать инструментарий для целей оптимизации финансовых рисков организации.

Объектом исследования являются – финансовые риски, возникающие в процессе управления запасами организации.

Предмет исследования – совокупность теоретических, организационных и методических основ учетно-аналитического обеспечения снижения финансовых рисков.

Методы исследования.Теоретическую и методологическую основу магистерской диссертации составляют положения диалектического метода познания экономических явлений и категорий и системный подход к раскрытию экономической сущности запасов и процессов их учета и анализа. При изучении отдельных вопросов применялись следующие методы:

- на этапе сбора, систематизации и обработки информации для проведения исследования – индуктивный и наблюдения;

- в процессе теоретического осмысления проблемы – дедуктивный и графического изображения данных, а также методы анализа и синтеза для сочетания различных составляющих экономических явлений в едином процессе;

- на этапе разработки предложений по совершенствованию организации и методики учета и контроля –группировки, обобщения и сравнения.

Теоретической и методологической базоймагистерской диссертации являются законодательные акты Российской Федерации, нормативные документы по регулированию операций с запасами, научные труды отечественных и зарубежных ученых-экономистов по проблемам учета и контроля запасов, а также данные первичного учета ООО «Радеж».

Научная новизна полученных результатов заключается в теоретическом обосновании и разработке практических рекомендаций, направленных на совершенствование учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации.

Важнейшими результатами диссертационной работы, удостоверяющими ее научную новизну, являются следующие:

- уточнена формулировка содержания термина «товарные запасы» – это целенаправленно сформированная совокупность товаров потребительского назначения, которые приобретены и содержатся предприятием для дальнейшей продажи с целью получения им дохода (прибыли) и повышение конкурентоспособности на потребительском рынке;

- предложена классификация товарных запасов с позиции их эффективного управления;

- разработан и предложен для практического использования алгоритм оценки эффективности внутрихозяйственного контроля МПЗ для ООО «Радеж», который базируется на использовании рекомендованной шкалы оценивания.

Практическое значение полученных результатов. Использование в практической деятельности разработанных в магистерской диссертации предложений по совершенствованию учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации позволит обеспечить рациональное использование ресурсов, повышение аналитичности и информативности массивов учетно-экономической информации для принятия оперативных управленческих решений и повышения эффективности деятельности ООО «Радеж».

Структура магистерской диссертации. Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЕСПЕЧЕНИЯ СНИЖЕНИЯ ФИНАНСОВЫХ РИСКОВ В ПРОЦЕССЕ УПРАВЛЕНИЯ ЗАПАСАМИ ОРГАНИЗАЦИИ

1.1. Теоретические аспекты учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации

Учетно-аналитическое обеспечение системы менеджмента организаций играет важную роль в принятии эффективных управленческих решений. Наличие значительного количества финансовых рисков для устойчивого и эффективного функционирования каждой организации требует изучения теоретических аспектов учетно-аналитического обеспечения экономической безопасности на микроуровне. Важными на сегодняшний день, в соответствии с высоким уровнем неопределенности условий функционирования, являются проблемы учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации.

Финансовая деятельность предприятия зависит как от внутренних возможностей эффективно использовать имеющиеся ресурсы, так и внешних условий, к которым относятся: налоговая, кредитная, ценовая политика государства, а также рыночная конъюнктура. Под финансовыми рисками понимается вероятность наступления непредсказуемых финансовых потерь (снижение прибыли, доходов, потери капиталов и т.п.) в ситуации неопределенности условий финансовой деятельности субъектов хозяйствования. Так, Э.Р. Гараева к основным видам финансовых рисков относит ряд ситуаций, при наступлении которых может ухудшиться финансовое состояние субъекта хозяйствования[1].

Анализ финансовых рисков на предприятии должен осуществляться поэтапно. Информация, используемая для управления финансовыми рисками, представляет собой решение, с помощью которого субъект управления (например, риск-менеджер) влияет на объекты управления (финансовые риски). Каждое решение, принимаемое руководством, должно быть правильно и своевременно доведено до лиц, непосредственно влияющих на объекты управления. В свою очередь, сигналы снизу должны быстро поступать вверх для своевременного реагирования и оперативной корректировки управленческих решений.

В практике хозяйствования применяют качественный и количественный анализ риска. Качественный анализ является самым сложным и требует основательных знаний, опыта и интуиции в экономических вопросах. Его главная цель – определить факторы риска, области риска, после чего идентифицировать все возможные риски. Количественный анализ предполагает количественное измерение степени влияния отдельных рисков на определенный стратегический проект, а также определение общей рискованности проекта. Поскольку любое управленческое решение связано с реализацией того или иного проекта, риск проекта является предметом усиленного внимания менеджера при принятии управленческого решения.

Многообразие видов рисков, сопровождающих хозяйственную деятельность предприятия, а также существование различных видов угроз экономической стабильности предприятия, побуждают к созданию системы управления рисками и защиты от возможных угроз. Управление рисками является системой мероприятий по идентификации, оценке, профилактике и страхованию с целью минимизации возможных экономических потерь в процессе хозяйственной деятельности предприятия.

Основными приемами управления риском являются: избежание, предупреждение, принятие и снижение степени риска[2]. В целом же риск-менеджмент содержит пять возможных стратегий, которые могут быть использованы для оптимизации уровня финансовых рисков:

- отказ от видов деятельности, которые содержат определенный источник финансового риска;

- принятие ответственности за финансовый риск с гарантией полной компенсации потерь за счет собственных источников;

- продажа или передача ответственности за финансовый риск другим лицам (в частности страховым организациям);

- сокращение или предупреждение возможных негативных последствий от финансового риска с помощью предупредительных мер;

- ориентация деятельности на финансовый риск, т.е. использование всех видов ресурсов в одной сфере деятельности с целью получения прибыли при высоком уровне риска.

Запасы являются неотъемлемой частью функционирования современного предприятия, поскольку обеспечивают экономическую безопасность субъекта хозяйствования. Однако приобретение материальных ресурсов требует вложения значительного количества финансовых активов, особенно на предприятиях с большим товарным ассортиментом.

Учетно-аналитическое обеспечение снижения финансовых рисков в процессе управления запасами организации входит в общую систему учетно-аналитического обеспечения управления предприятием и занимает в ней из наиболее значимых позиций.

Исследование литературных источников дает основания утверждать о существовании единого подхода к роли и значению анализа МПЗ предприятия (табл. 1, см. приложение 1). Проанализировав приведенные в таблице 1 подходы авторов, становится очевидно что анализ запасов предприятия играет чрезвычайно важную роль при оценке эффективности хозяйственной деятельности субъекта хозяйствования, поскольку служит источником информации для принятия своевременных, эффективных и рациональных управленческих решений.

По нашему мнению, анализ запасов любого субъекта хозяйствования должен осуществляться в разрезе трех ключевых направлений: анализ обеспеченности предприятия материальными ресурсами, анализ использования запасов и анализ влияния материальных ресурсов на результаты предприятия деятельности (рис. 1, таблица 2., см. приложение 1).

Итак, на основании изложенного выше материала, место анализа МПЗ в системе управления ресурсным потенциалом предприятия представлено на рис. 2 (см. приложение 1).

Недостаточная обеспеченность предприятия МПЗ тормозит его нормальную деятельность и ухудшает финансовое состояние. Эффективное и рациональное использование запасов на предприятии позволяет обеспечить бесперебойную деятельность и увеличить объем прибыли на предприятии. Правильная организация анализа МПЗ способствует выявлению неблагоприятных участков процесса поставки запасов на предприятие.

Таким образом, анализ обеспечения предприятия запасами и эффективности их использования является важным инструментом в системе управления ресурсным потенциалом хозяйствующего субъекта, который помогает достигать высоких конечных результатов. В управлении ресурсами предприятия все начинается с анализа и им завершается. Поэтому всем субъектам хозяйствования необходимо учитывать важность и влияние анализа на повышение эффективности его финансово-хозяйственной деятельности.

Также необходимо подчеркнуть, что важнейшей частью учетно-аналитического обеспечения снижения финансовых рисков в процессе управления запасами организации является система внутрихозяйственного контроля запасов на предприятии. Правильно организованный внутрихозяйственный контроль запасов на предприятии позволяет следить за правомерным оприходованием, ответственным хранением, рациональным использованием товарных и сырьевых запасов. А четко определенная на документальном уровне система внутреннего контроля запасов позволит избежать не только лишних расходов, хищений, злоупотреблений со стороны должностных лиц, но и штрафов.

2. ОЦЕНКА УЧЕТНО-АНАЛИТИЧЕСКОЙ СИСТЕМЫ ООО «РАДЕЖ» И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОБЕСПЕЧЕНИЯ

2.1. Анализ финансового состояния ООО «Радеж» и оценка организации учетной работы

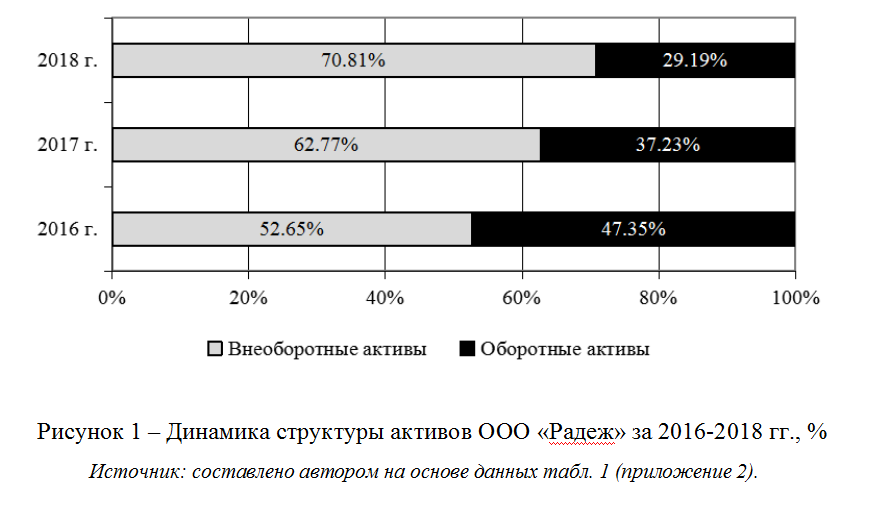

С целью выявления финансовых рисков исследуемой организации проведем анализ ее финансового состояния за 2016-2018 гг.

ООО «Радеж» – это розничная сеть, состоящая из 155 магазинов, осуществляющая торговлю на территории Волгоградской и Ростовской области посредством реализации продуктов питания и бытовой химии. Важнейшим элементом сервиса сети является собственное производство по двум направлениям – кулинарное и хлебобулочное.

ООО «Радеж» зарегистрировано 11.11.2003 г. ИФНС по Дзержинскому району г. Волгограда. Руководитель организации: генеральный директор Сударев Юрий Владимирович. ООО «Радеж» присвоены ИНН 3444110811, ОГРН 1033400342876, ОКПО 70596282.

Юридический адрес ООО «Радеж» – 400075, Волгоградская область, город Волгоград, проезд Нефтяников, дом 9.

Основным видом деятельности является «Торговля розничная в неспециализированных магазинах», зарегистрировано 48 дополнительных видов деятельности.

Торговая сеть «Радеж» ведет свою историю с 2003 г. и по праву считается одной из самых эффективных и крупных не только в Волгоградской области, но и во всем ЮФО. Покупателями региональной розничной торговой сети «Радеж» является население города Волгограда и Волгоградской области (144 торговых точки), Ростовской области (6 торговых точек). На рынке Волгограда и области действуют три региональных торговых сети (МАН, Тамерлан и Радеж), а также федеральные: Магнит, Карусель. Ашан, Перекресток, Лента, Пятерочка. Доля ООО «Радеж» на рынке розничной торговли г. Волгограда составляет около 10% (в разрезе сопоставимых форматов).

Рассмотрим учетную политику ООО «Радеж». Учетная политика ООО «Радеж», которая в целях бухгалтерского учета разработана на основании действующих нормативных документов:

- Федерального Закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»;

- Приказа Минфина РФ от 29.07.1998 г. №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с изменениями и дополнениями);

- Приказа Минфина РФ от 31.10.2000 г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, организаций и инструкции по его применению» (с изменениями и дополнениями);

- Приказа Минфина РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями);

- Положений по бухгалтерскому учету;

- Отраслевых документов, регламентирующих порядок бухгалтерского учета и отчетности, в части не противоречащей главе 25 Налогового кодекса;

- других нормативных документов, регламентирующих порядок учета и контроля имущества, обязательств и хозяйственных операций экономических субъектов.

На основе организационно-технического раздела учетной политики ООО «Радеж» бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым Главным бухгалтером, бухгалтерская служба осуществляет свои функции на основании должностных инструкций.