Пенсия — золотая пора. Время, когда можно больше времени проводить с семьей, путешествовать и заниматься собственным здоровьем. Только в России такой «заслуженный отдых» доступен единицам, а вот в Европе — это норма жизни.

Мы нашли три причины, по которым европейские пенсионеры живут лучше российских. Разобрали их ниже, а еще показали, как можно достичь высокого уровня жизни на пенсии в нашей стране.

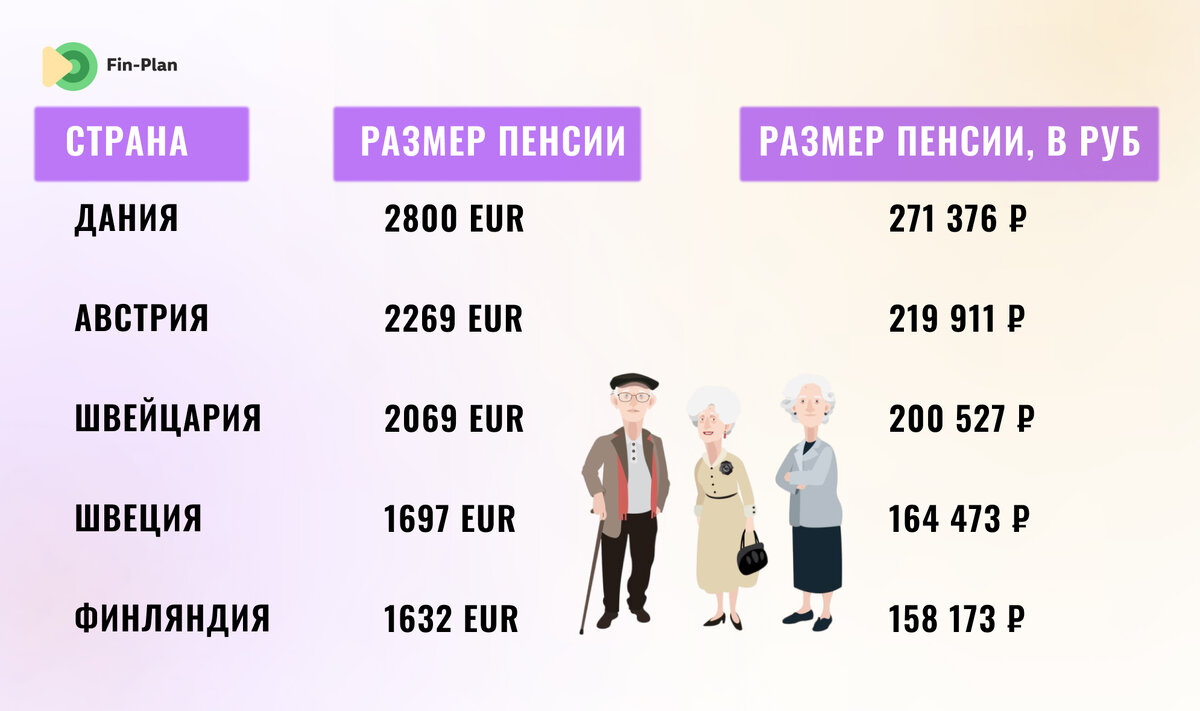

Европейцы получают большие пенсии

По данным исследования Организации экономического сотрудничества и развития (ОЭСР), самые большие пенсии в Европе получают датчане, австрийцы, швейцарцы, шведы и финны. Ниже можно увидеть средний размер пенсионных выплат в этих странах⤵️

Вот из чего складывается такая пенсия ⤵️

🔹 в Дании две пенсии — народная и трудовая. Размер народной зависит от того, сколько лет человек прожил в стране, начиная с 15-летнего возраста. Трудовая пенсия базируется на обязательных взносах, в соотношении — 1/3 от зарплаты работника и 2/3 от работодателя.

🔹 в Австрии государственную пенсию получают и те, кто трудился в найме, и госслужащие и даже самозанятые. Ее платят 14 раз в год, то есть платят еще две дополнительные выплаты в виде «отпускных» и «рождественских» денег. Кроме того, люди, которые получают пенсию менее 933 евро в месяц, имеют право на доплату от государства до этой суммы.

🔹 в Швейцарии есть базовая государственная пенсия и профессиональное страхование. Первая формируется из солидарных выплат как работника, так и государства. Профессиональная страховка должна обеспечивать минимум 60-80% от последней зарплаты, она включает взносы работника и работодателя.

Европейцы сами обеспечивают себе дополнительную пенсию

Власти в европейских странах активно поощряют самостоятельный вклад граждан в будущую пенсию. Вот например ⤵️

➡️ любой датчанин может отчислять дополнительные средства в пенсионные фонды или банки, чтобы в будущем получать повышенные пенсионные выплаты.

➡️ В Швейцарии граждане могут делать отчисления, которые не будут облагаться налогом. Такие программы предлагают местные банки.

Европейцы имеют личные сбережения

По данным Trading Economics, в Австрии 20,27% населения имеют личные сбережения, в Дании — 14,32%, в Швеции — 23,44%, в Швейцарии — 16,3%.

Интересно, что в 2021-2022 году было зафиксировано увеличение общего объема сбережений у европейцев. По данным МВФ он вырос на €970 млрд.

Таким образом, как и на пике своей молодости, пенсионеры в Европе могут путешествовать по миру, ходить на выставки и концерты, ездить на дорогих автомобилях и пользоваться качественной медициной.

Как в России получать достойную пенсию?

В нашей стране пенсии оставляют желать лучшего. На начало 2022 года в среднем она составляла 18 500 рублей. Даже с учетом ежегодной индексации такой пенсии не хватит, чтобы закрыть все потребности российских пенсионеров.

Поэтому вариант один — создавать хороший доход к пенсии самостоятельно, и чем раньше начать это делать, тем выше будет уровень жизни в будущем.

Один из способов создания дополнительной пенсии — инвестиции в акции и облигации. Это финансовые инструменты, которые могут приносить стабильный пассивный доход:

- Акция — это доля в бизнесе. Например, есть акции Газпрома, Сбербанка, Магнита и т.д

Если купить ценные бумаги сейчас и продать, когда они подорожают, можно заработать на разнице цен. Плюс, можно получать пассивный доход в виде дивидендов — это часть прибыли, которой делится компания со всеми акционерами.

- Облигация — это долговая бумага, которую выпускает государство, компании и банки (эмитенты).

Покупая облигации, инвесторы дают деньги в долг эмитентам, а они платят за пользование этими деньгами проценты — купоны.

Срок «займа» может быть разный, от 1 до 15 лет. Периодичность купонных выплат по каждой облигации также различается — раз в месяц, квартал, полгода или год. И срок, и количество купонных выплат прописаны в параметрах долговой бумаги.

Сколько можно накопить к выходу на пенсию

Допустим, есть накопления в размере 50 000 рублей и 20 лет до выхода на пенсию. Тогда при среднерыночной доходности акций и облигаций — 20% годовых, к моменту выхода на пенсию можно накопить 1 916 880 рублей 🔥

Если разделить эту сумму на 20 лет (то есть, до достижения 80-85 лет), то в год получится 95 844 рублей:

тогда ежемесячно, дополнительно к основной пенсии, можно получать 7987 рублей:

Эта сумма может показаться маленькой, но здесь все зависит от возможностей каждого из нас. Размер прибавки и сумму накоплений можно увеличить, если ежемесячно инвестировать дополнительные средства.

Вот что получится, если, например, дополнительно инвестировать еще 5000 рублей:

Сумма накоплений увеличится до 13 млн рублей, а размер ежемесячной прибавки к пенсии до 54 409 рублей 🔥

Все расчеты делали в калькуляторе доходности на сайте Fin-plan. Вы можете подставить свои цифры и посмотреть, сколько получится накопить с помощью инвестиций: https://fin-plan.org/lk/yield_calculator/

Важно понимать, что инвестиции всегда сопряжены с рисками. Поэтому сначала необходимо разобраться в особенностях финансовых инструментов и научиться формировать защищенные инвестиционные портфели. Как это делать — разбираем на бесплатном вебинаре.

Вот какие вопросы там разбираем:

✔️ что такое акции и облигации

✔️ как инвестировать, чтобы зарабатывать, а не терять накопления

✔️ какие ошибки чаще всего совершают новички и как их можно избежать

✔️ секреты анализа рынка и составления прибыльного портфеля.

Вебинар ведет Виталий Кошин — экономист, к.э.н, и профессиональный инвестор с опытом работы на рынках 18 лет. Он объясняет сложные вещи простым языком, поэтому разобраться в инвестициях сможет каждый.

Чтобы получить доступ к вебинару, переходите по ссылке: