На рост цен и высокую инфляцию в стране, начиная с 2000г, повлияло появление в стране жилищной ИПОТЕКИ.

Официально, рынок ипотечного кредитования как “инструмент стимулирования” жилищного строительства возник с момента основания АИЖК (Агентства по ипотечному жилищному кредитованию), в конце 1997г. Хотя еще в начале 90-х начали “работать” банковские схемы квази ипотечных кредитов по ставке 36% в валюте.

И это не замедлило дать свои “урожаи”:

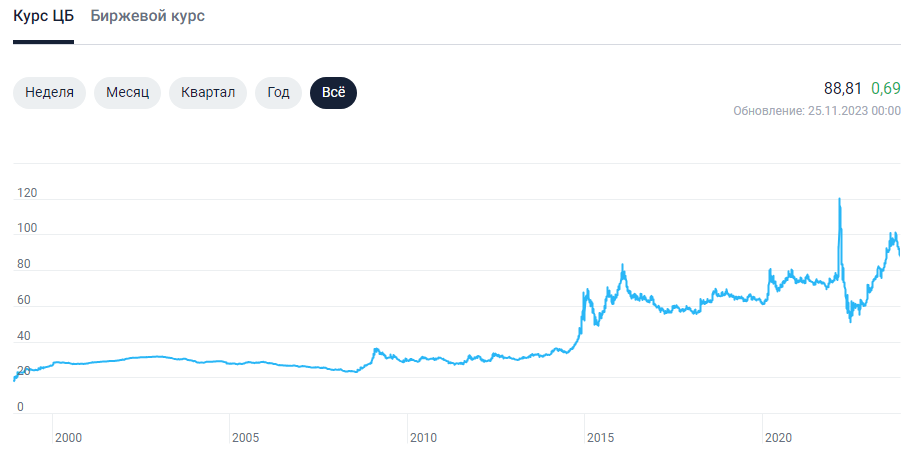

- жилищные кредиты продолжали выдавать в нашей стране в валюте (без оглядки на разрастающийся кризис доткомов в Америке, повлекшим обвал бирж), с этого момента медленно, но верно начинается рост доллара по отношению к рублю, уверенно начав толкать цены на недвижимость в России вверх;

- обвал мировых бирж добрался до ипотечных продуктов США (стремительный рост долгов), что вызвало мировой финансовый кризис 2008-2009гг (банкротство банков, падение цен на акции, удар по реальной экономике);

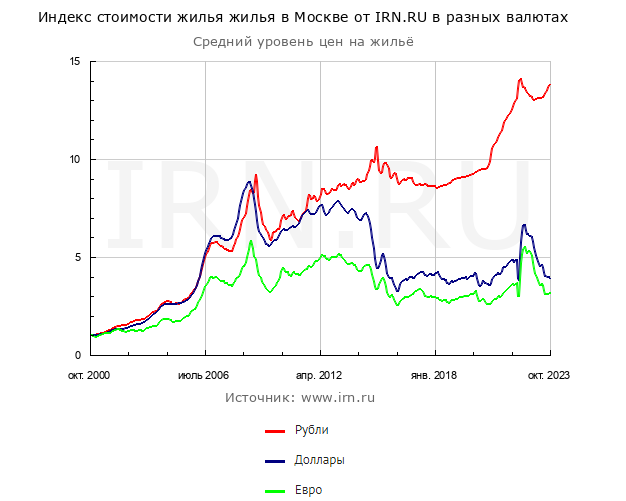

- в России в этот момент, на фоне увеличения курса доллара к рублю, начинается разгон цен жилой недвижимости в долларах, что одновременно увеличивает и ценник в рублях, растут ставки по кредитам, все это автоматом раскручивает инфляцию;

- это время становится золотым для старта махинаций и спекулятивных сделок с жилой недвижимостью, одновременно стирается грань между жилой и нежилой, - вопреки функциональному (целевому) назначению, жилая вдруг “обретает” статус доходной (расцвет бизнеса с жильем - покупай в ипотеку и продавай, или сдавай в аренду);

- пытаясь остановить инфляцию, ЦБ учреждает Ключевую ставку осенью 2013г, и вроде бы, должен остановиться рост цен, снизиться курсовая разница, да не тут-то было, ценник в рублях начинает стремительный взлет, а ЦБ лишь “дергает” ставку, без фактического положительного результата;

- при этом, продолжает расти курс доллара к рублю (периодически отвлекаясь на резкие корректировки), без особой смены растущего тренда;

- в эти же годы начинается активная сдача жилья в посуточную аренду (что опосредованно, но также ведет к увеличению ценника жилой недвижимости) - растет спрос на доступные/подходящие объекты, жилью начали присваивать ярлык ликвид/неликвид;

- в тоже время, мировой рынок. пытаясь выпутаться из погружения в кризис, повсеместно корректирует цены на недвижимость, что не замедлило сказаться на валютных ценах и в России (цены в валюте резко устремились вниз), - фактически, вот он яркий момент разворота рынка жилой недвижимости (более он не несет доходность в валюте, не отбивается даже в рублевых ценах, так как инфляция только нарастает, и рублевая доходность обесценивается на глазах);

- одновременно, в 2014г в ГК РФ появляется понятие эскроу-счет, начав применяться для застройщиков в 2019г (смотрим на цены в рублях - рост, в валюте - плато после обвала);

- но мировой финансовый рынок продолжает штормить, “кукловоды” придумывают ковид, с одновременным запуском печатного станка, а у нас в апреле 2020г появляется механизм льготной ипотеки, запуская цены на жилье в рублях в космос;

- ЦБ пытается “урегулировать” эту беду ставками, объявляет “войну” льготной ипотеке, но безрезультатно - рост цен не останавливается (а в валюте по-прежнему стремятся вниз), инфляция на следующем этапе разгона ….

Вы все еще верите в “доходную” жилую недвижимость (со сроками-то окупаемости от 20 до 50 лет)?

В России, - говорят, - две беды; дураки и дороги.

Я бы добавила третью - ИПОТЕКА.

Отследив весь путь этого инструмента в России, с оглядкой на опыт западных "друзей", можно констатировать - этот инструмент ведет нас к бездне.

Поэтому, начали предприниматься первые жалкие попытки, чтобы остановить этого рукотворного монстра:

- предложено установить целевую ипотеку только для отдельных регионов, подлежащих развитию, и для выделенных категорий граждан (в первую очередь: семьи с детьми, молодые специалисты, участники СВО);

- предложено выдавать льготную ипотеку только один раз в одни руки;

- заявлено требование о прекращении льготной ипотеки для всех.

Параллельно, ведется “борьба” с частниками, ведущими свою деятельность рантье в МКД:

- с 2019г запрещено размещение гостиниц и хостелов в многоквартирных домах, с использованием жилых помещений (только нежилые с отдельным входом);

- для ведения подобной деятельности требуется получение лицензии;

- сдача своей свободной квартиры в наем разрешена при наличии статуса самозанятого;

- ВС и КС пришли к выводам, что граждане могут сдавать свободное жилье в посуточную аренду, при условии согласия других собственников жилых помещений (и это только начало блокировки подобного рода деятельности в МКД);

- законодательно, с лета 2019г, запрещено юридическим лицам и ИП вносить свои требования в реестр банкротящихся застройщиков, как подлежащие удовлетворению в виде передачи квартир по итогам ввода дома в эксплуатацию, лишь только как денежные требования (исключены из участников строительства, с понижением в реестре);

- а физических лиц, вкладывающихся в покупку нескольких квартир на этапе строительства (ДДУ) , ВС отнес к категории лиц, действующих в инвестиционных целях (предпринимательство), соответственно, их требования не могут подлежать приоритетному удовлетворению в режиме требований участника строительства;

- с октября 2023г в ГК РФ вступили в силу изменения относительно разграничения понятий жилые и нежилые помещения (жилое помещение - для постоянного проживания граждан, ст. 141.4 ГК РФ)

Считаю, что такое направление - верное.

Все эти мероприятия, вместе взятые, охладят пыл наших соотечественников по инвестированию в жилую недвижимость, что положительно скажется на динамике цен на этот вид недвижимости - с исчезновением ажиотажного спекулятивного спроса, цены на рынке жилого строительства начнут спадать, инвестиции пойдут в коммерческие/производственные объекты, что поспособствует развитию экономики в стране.

#жилье #недвижимость #инвестиции #ипотека #ставка #кредит #долг #жилищное_строительство #динамика_цен #кризис #курс_рубля