Сделал новую подборку лучший предложений по вкладам в банках среди более чем 50 банков. Помнится когда я только начал делать такие регулярные подборки в августе, у меня уходило на это по 4-5 часов чтобы просмотреть все сайты отслеживаемых банков, прочитать мелкий шрифт и т.д, сейчас уже этот процесс доведён практически да автоматизма, сайт каждого банка уже хорошо выучил и знаю где искать нужную информацию, время на сбор информации сократилось до 1-1,5 часа.

Я мониторю вклады каждые 2 недели, пока не готов делать это чаще, да и за одну неделю редко что-то меняется. Интервал между заседаниями ЦБ по ключевой ставке составляет 6 недель, и многие банки реагируют на изменение ключевой ставки с большим запозданием, так что пока не вижу особого смысла делать подборку чаще.

Какие вклады попадают в подборку?

1. Сумма вклада от 1 000 000 рублей.

Сумма в один миллион рублей была выбрана не случайно т.к является максимальной, доход от вкладов по которой не облагается налогом, свыше этой суммы облигации становятся интереснее. Как правило в 9 из 10 банков ставка на меньшие суммы не отличается, так что подборку можно считать актуальной практический для любой суммы.

2. Берётся лучшая ставка для новых клиентов (новых денег) банка (или финуслуг).

К сожалению многие банки делают такую градацию и дают высокую ставку клиентам у которых не было открытых вкладов и накопительных счетов с остатком за последние 3-6 месяцев. Впрочем не думаю что это является большой проблемой, и также 9 из 10 банков подходят среднему читателю.

3. Без платных услуг подписок/покупок.

Тут комментировать особо нечего. Никому не нужны дополнительные расходы при открытии вклада.

4. Открытие онлайн.

Почти у всех банков за открытие вклада онлайн ставка чуть выше. Поэтому если вы читаете эту статью, то с интернетом наверняка дружите. Открывая вклад через приложение или интернет-банк всегда можно как скачать договор в электронном виде заверенный ЭЦП (электронной цифровой подписью), или получить бумажную копию в офисе банка.

5. В качестве ставки учитывается именно годовая доходность или так называемая эффективная ставка.

У большинства вкладов выплата процентов происходит в конце срока, а не каждый месяц / квартал / полугодие как у облигаций, поэтому сравнивать нужно именно чистую прибыль на выходе в годовом выражении, а не в текущем моменте. Пример: вклад на 3 года под 15% с выплатой процентов в конце срока, будет равен вкладу под 12,4% с ежемесячной выплатой процентов, которые реинвестировались бы обратно на вклад.

Итак, теперь сама подборка:

Топ 10 вкладов на 3 месяца

- МКБ банк - 17% (через финуслуги)

- Банк Таврический - 14,5%

- Тинькофф банк - 14,2%

- Яндекс банк 14,2%

- Банк Дом.РФ - 14,1%

- Банк Окрытие - 14%

- Газпромбанк - 14%

- Альфа банк - 14%

- Банк Санкт-петербург - 14%

- Металлинвест банк - 14%

Топ 10 вкладов на 6 месяцев

- МКБ банк - 17% (через финуслуги)

- Росбанк - 17% (через финуслуги)

- Банк Таврический - 15,1%

- ВТБ банк - 15%

- ББР банк - 15%

- Ренессанс банк - 14,75%

- ИТБ банк - 14,75%

- МТС банк - 14,6%

- Банк Открытие - 14,5%

- Тинькофф банк - 14,5%

Топ 10 вкладов на 1 год

- Тинькофф банк - 15%

- Банк Открытие - 14,5%

- Ренессанс банк - 14,25%

- Банк Дом.РФ - 14,2%

- Банк Таврический - 14,2%

- Банк Ресо кредит - 14,2%

- Яндекс банк - 14,1%

- Альфа банк - 14%

- Металлинвест банк - 14%

- Фора банк - 14%

Топ 10 вкладов на 2 года

- Банк Ресо кредит - 14,7%

- Альфа банк - 14,4%

- Банк Дом.РФ - 14,3%

- Банк Уралсиб - 13,8%

- Тинькофф банк - 13,5%

- Яндекс банк - 13,1%

- МКБ банк - 13%

- Металлинвест банк - 13%

- Хоум банк - 12,75%

- Банк Синара / Газэнергобанк - 12,6%

Топ 10 вкладов на 3 года

- Банк Русский стандарт - 16%

- ВТБ банк - 15%

- Альфа банк - 15%

- Банк Ресо кредит - 15%

- ПСБ банк - 14,9%

- Банк Дом.РФ - 14,5%

- Банк Уралсиб - 14,5%

- Газпромбанк - 14%

- Металлинвест банк - 13,5%

- ИТБ/ТКБ банк - 13,5%

Не смотря на высокие ставки доходности по вкладам на 2-3 года, я бы не рекомендовал открывал вклады на такой большой срок сразу по нескольким причинам:

- Ключевая ставка может ещё вырасти как и инфляция

- Замораживать деньги на такой большой срок в нестабильное время довольно рискованно.

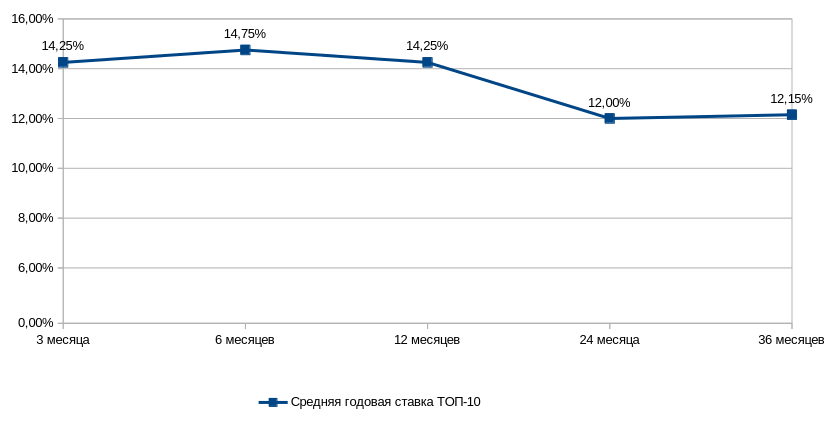

- Реальная ставка в годовом выражении по этим вкладам уступает более коротким вкладам до 1 года. Если мы пересчитаем среднюю ставку по всем срокам вкладов как простую (без капитализации), то получим следующую картину:

То есть реальная ставка под которую банкам обходится привлечение денег на вклады сроком больше 1 года резко падает.

Ещё хочу напомнить, если уж статья превратилась в такой расширенный ликбез, не путайте вклады и накопительные счета, на которые так активно рекламируют заманивая людей, и по которым действует промо-период в 2-3 месяца с повышенной ставкой, а потом ставка может быть изменена банком на своё усмотрение. Ставка по вкладу фиксируется на весь срок договора и не может быть изменена банком в одностороннем порядке.

Всем ликвидности и прибыльных инвестиций!