Прежде меня часто упрекали в том, что я стараюсь писать по 3-5 статей/заметок в неделю. Теперь у меня на это попросту нет времени, но даже когда появляется свободный час - банально даже мысль в голову не приходит, что можно написать что-нибудь.

Мораль: дисциплина - наше все.

Основная жизнь сейчас в Telegram-канале происходит, но совсем забрасывать блог на Дзене не хочу, так что для начала - небольшой обзор по эмитентам в портфеле.

Забегая вперед отмечу, что описанное далее не является индивидуальной инвестиционной рекомендацией. Я рассказываю о тех компаниях и акциях, в которые сам инвестирую. Это мой личный дневник, за который мне не платят (а ЦБ рекомендую спросить с разгонщиков - они неплохо заработали в прошедшие пол года, могут пополнить казну штрафами).

TCS Grpoup

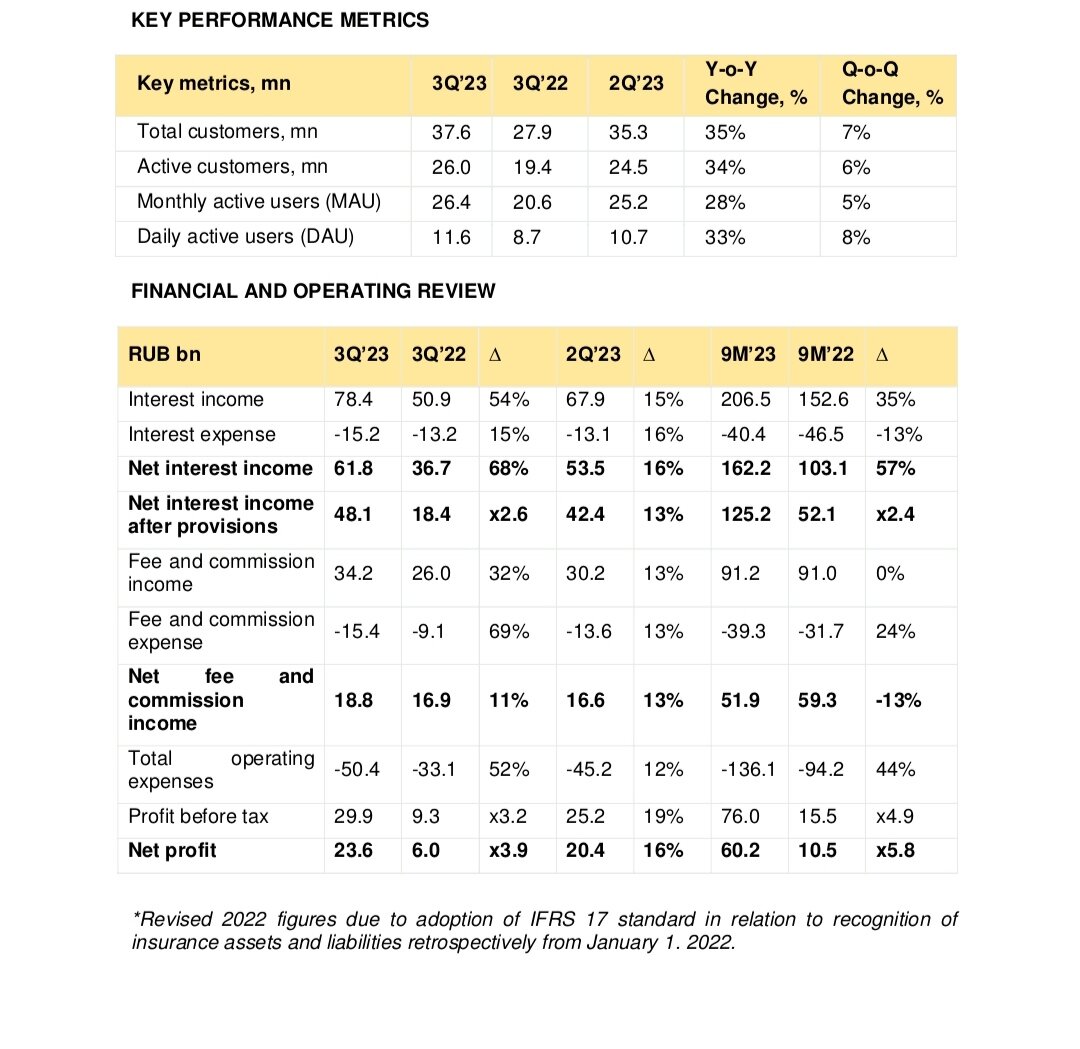

Компания отчиталась за 3 квартал и 9 месяцев 2023. Интересно, что инвестиционное сообщество эту отчетность просто проигнорировало, словно и не было ее. А между тем - Тинькофф полностью восстановился после сложного 2022-го и идет на свой личный новый рекорд по финансовым показателям.

Ключевые показатели:

- Выручка за третий квартал 2023 года выросла на 46% в сравнении с предыдущим годом и составила 128 миллиардов рублей (в третьем квартале 2022-го - 87,6 миллиардов рублей).

В отличие от прибыли, которая очевидно существенно просела в 2022-ом, выручка является репрезентативным показателем, так как и в тот год продолжала расти, то есть нет эффекта низкой базы.

- Чистая прибыль за третий квартал 2023 года составила 23,6 миллиарда рублей и 60,2 миллиарда рублей за 9 месяцев - рост на 16% по сравнению со вторым кварталом и четырехкратный рост год к году.

Тут уже сказывается эффект низкой базы, но если брать показатель отличного 2021 года - прибыль продолжает расти.

- За 9 месяцев на деятельность группы, не связанную с кредитованием, приходилось 52% выручки и 49% прибыли до налогообложения.

Раньше все переживали, что 75-80% доходов банка - это кредиты (2020-2021). Нынче уже никто и не вспоминает этого, хотя бизнес сильно диверсифицировался на уровне источников денежного потока.

- На конец третьего квартала 2023 группа обслуживала 37,6 миллионов клиентов, в том числе текущие счета 30,8 клиентов, на балансе которых находилось 1,106 триллиона рублей. Совокупные средства на счетах клиентов выросли на 44% и достигли 1,381 триллиона рублей.

- Баланс группы продолжил расти: совокупные активы выросли на 46% по сравнению с предыдущим годом и достигли 1,917 триллиона рублей (на 30 сентября 2022 года - 1,315 триллиона рублей).

Что тут сказать, совсем большой уже стал.

- Рентабельность капитала в третьем квартале достигла 37,8%, показав дальнейшее улучшение по сравнению с 35,5% во втором квартале 2023 года (год назад - 12,5%, но помним про эффект низкой базы).

Пробежимся по новостям:

- Тинькофф Бизнес запустил долгосрочные биржевые овернайты на 7, 14 и 30 дней.

Тинькофф Бизнес запустил долгосрочные биржевые овернайты, которые компании и предприниматели могут оформить прямо в личном кабинете на сайте.

Это первые на рынке биржевые овернайты, которые можно оформить в пару кликов в личном кабинете - предпринимателям не нужно пользоваться для этого специальными торговыми терминалами или вручную заводить заявку в банк.

С помощью долгосрочных биржевых овернайтов при размещении свободных средств на Московской бирже компании могут зафиксировать доходность более, чем на сутки.

Линейка новых инвестиционных инструментов доступна на платформе "Инвестиции для бизнеса" сроком на 7, 14 и 30 дней.

- Биржевые овернайты - альтернатива банковским депозитам, они подходят компаниям с балансом от 100 тысяч рублей на счете. Деньги можно разместить на бирже по рыночной ставке и зафиксировать доходность на весь срок размещения.

Долгосрочный биржевой овернайт сохраняет все преимущества однодневного биржевого овернайта и позволяет гибко планировать вывод средств из оборота и их возврат на расчетный счет к нужному моменту.

Это, конечно, очень круто. Прежде только некоторые брокеры такую услугу оказывали компаниям. Единственный вопрос в том, сколько Тинькофф будет на этом зарабатывать, но если объемы будут большими, - а учитывая широкую клиентскую базу можно предположить что они будут большими, - то и стандартная комиссия будет приносить хороший денежный поток.

- На конференции, посвященной ИИ - AI Journey, директор по ИИ Тинькофф Виктор Тарнавский объявил о запуске продуктов на основе собственных специализированных больших языковых моделей (LLM).

Пока в общих чертах на уровне концепции описали, что внедрение своей LLM* позволит сократить издержки компаниям и самому банку, предоставить новую линейку различных продуктов и оптимизировать многие процессы.

Если помните, недоИИ* Сбера позволяет банку сохранять около 300 миллиардов рублей прибыли в год. То есть фундаментально, как и писал прежде про ИИ и нейросети, как минимум внедрение позволит сократить издержки и тем самым нарастить прибыль.

Посмотрим, как этот процесс будет происходить в Тинькофф.

- *Про "недоИИ" - мне лень каждый раз писать, что то, что сейчас именуется ИИ, на деле всего лишь развитая и натренированная на большом объеме данных нейросеть. Как таковой самости, собственного мышления, она не имеет, и потому ИИ в полной мере называть не может. Поэтому я и пишу "недоИИ", т.е. недоразвитый ИИ (в нейтральном смысле слова).

- *Для тех, кто не понял, о чем идет речь - вспоминаем ChatGPT от дочки Microsoft, Ernie Bot от Baidu и т.д. Кстати, и то и другое сейчас уже магнетизируется и генерирует денежный поток компаниям.

Ну и самая важная для многих новость:

- Акционеры Тинькофф предоставили СД полномочия по выкупу обыкновенных акций или долей в обыкновенных акциях, включая глобальные депозитарные расписки, в пределах максимума (10% капитала).

Также, акционеры Тинькофф изменили устав в преддверии переезда группы с Кипра: теперь для принятия ключевых решений достаточно кворума из двух директоров вместо четырех, минимальная численность совета тоже уменьшена вдвое - до двух человек.

Это позволит "обеспечить постоянную способность совета директоров работать и достигать кворума на любом заседании, а также "Поправка оправдана текущим размером совета директоров, она повысит и обеспечит более своевременное и оперативное принятие решений".

По факту переезда компания сможет вернуться к выплате дивидендов, а также провести байбек, включая выкуп у иностранных резидентов с дисконтом в 50%.

Мне лично под редомициляцию наиболее интересны TCS Group, X5 Group и Globaltrans, причем первая и третья могут переехать в Россию или дружественную юрисдикцию раньше, чем вторая, в виду юридических особенностей места регистрации.

Кроме фактора роста, в кой-то веке акции имеют адекватную рыночную оценку - с толикой оптимизма, но без завышенных ожиданий.

Самолет

На неделе был стрим с Генеральным директором Антоном Елистратовым и директором компании по связям с инвесторами Николаем Минашиным. Много интересного рассказали, хочу поделиться ключевыми тезисами и своими мыслями.

Про байбек:

- Мы будем продлевать программу байбэка на следующей год. Я как акционер категорически не согласен с оценкой компании.

- Задача - сближать справедливую стоимость с той, которая есть сейчас.

- Сейчас акция стоит около 4000 рублей. В 2023 году, чтобы догнать справедливую стоимость, акции должны были вырасти в 3-4 раза. Фундаментально бизнес Самолета очень недооценен.

- Капитализация в 1 триллион рублей (около 17 тысяч рублей за акцию) - достижимая цель для Самолета, мы туда движемся.

Что касается именно этого вопроса - я послушал, а затем написал письмо IR Самолета, на которое, к сожалению, ответа не получил. Хотя, если бы мне пришел типовой ответ, как уже было однажды - я бы сильнее расстроился, так как воспринял бы это как игнорирование обратной связи.

Чтобы по второму разу не писать то же самое, просто скопирую свое письмо в немного урезанном виде, так как этот текст передает мою позицию и те сомнения, которые у меня есть относительно инвестиций в акции Самолета:

"Проблема, как я ее вижу, в том, что компания, действуя ситуативно, оставляет рынок в неведении. Обещали дивиденды, но вместо этого объявили байбек. Байбек - это то же хорошо, когда ты знаешь, какую именно цель он преследует.

Самолет же оставляет этот вопрос открытым. Акции могут быть погашены, а могут быть переданы менеджменту/директорам в качестве вознаграждения или программы мотивации. Во втором случае - это прямая выплата заработанного единичным лицам в обход миноритариев и, по сути, за счёт миноритариев, так как дивиденды не платите.

Вы имеете право проводить выкуп под программу мотивации, но странно сетовать на рынок, что он не рад. Ведь рынку, миноритариям, в таком случае кроме котировки больше ничего не достается.

Хочу подчеркнуть, что мне нравится бизнес Самолета, как управленцы в компании попадают в тренды, находят креативные решения, как развиваются отдельные направления - тут вопросов нет и вы лучшие в отрасли.

Вопрос лишь в большей прозрачности, чтобы рынок понимал, что происходит.

(тут часть с примерами конкретных компаний - когда они дают ясность и когда не дают, предпочитаю опустить ее)

Байбек - это все таки действие, связанное с финансовым результатом, равно как и дивиденды. Инвестор будет рад узнать, что акции будут погашены (а его доля и размер будущих дивидендов вырастет) или использованы в качестве валюты для M&A и роста активов, но для этого он должен знать, чего именно ему ожидать.

Что касается тезиса о том, что с момента объявления байбека акции выросли на 30% и, значит, байбек работает - не в укор Антону, но это может быть "ошибкой выжившего". Весь рынок рос весь этот период, что-то росло сильнее, что-то слабее. Если же посмотреть на реальную реакцию рынка на новости, то она была весьма сдержанной - рынок заложил позитив, но лишь частично. Причина же все в том же - неясность относительно будущей судьбы казначейского пакета".

Надеюсь, что я так и не получу ответа на это свое обращение, так как это будет означать кубический сантиметр шанса, что мой посыл будет воспринят, а не проигнорирован без принятия во внимание.

Про свой банк:

- Находимся в процессе покупки своего банка.

- Финтех бизнес Самолета трансформируется в полноценный Самолет банк в конце этого или в начале следующего года.

- На горизонте 3-5 лет банк должен зарабатывать 30-50 миллиардов рублей в год.

Собственно, когда финтех только появился в компании в состоянии зародыша - я уже тогда писал, что может выйти отличная синергия. Не удивлюсь, если через несколько лет Самолет и свой банк на IPO поведет. А пока можно только порадоваться диверсификации бизнеса и усилению финансовых потоков.

Прошлое, настоящее, будущее:

- В этом году через Самолет+ прошло операций с недвижимостью на 1 триллион рублей, и мы знаем, как на этом обороте начать зарабатывать и менять этот рынок к лучшему.

- В этом году планируем продать мебель на 13 миллиардов рублей. В следующем году - порядка 35 миллиардов. Это делает нас одним из крупнейших игроков на рынке мебели. Мы зарабатываем на этом.

- Самолет в финансовые модели проектов всегда закладывает нулевой рост цен на квартиры.

- Ожидаем, что 2024 год будет непростой, будет похож на 2023. Цены на недвижимость в Москве, МО, СПб, городах-миллионниках будут расти вместе с инфляцией. Возможно чуть быстрее инфляции.

- В 2024 году независимо от изменений параметров льготной ипотеки Самолет продолжит расти. Мы ставим себе план вырасти в 2 раза.

- Даже если льготную ипотеку отменят, через время придется возвращать меры поддержки рынка. Правительство не хочет уронить рынок в ноль, так как это утопит сталевиков, РЖД, 14 миллионов работающих в стройке и многих других. Около 13% ВВП - это стройка.

- 2022 год - это дно рынка, при этом Самолет вырос на таком рынке в два раза.

- IPO Самолет+ запланировано на 2025 год.

В целом, из реплик представителей компании, я наконец понял то, чего не понимают аналитики, когда смотрят на компанию через призму сектора недвижимости - стагнация или даже снижение цен не всегда ведет к ухудшению дел в компании, так как компания может компенсировать этот как ростом масштаба (увеличивать количество стройки и продаж в штуках в разных регионах), так и зарабатывать на смежных сегментах вроде Можнотеки и И-живи-ка, Самолет+ (о которых много писал прежде в качестве драйвера роста бизнеса) и т.д.

Что касается IPO Самолет+, то оно удачно совпадает с тем периодом, на который прежде я покупал акции в свой портфель, а сейчас, по сути, откупаю долю. Но в перспективе для меня это одна из тех историй, в которой хочется увидеть, какой компании станет через условные 10 лет (и даже фактор неопределенности судьбы выкупленного пакета акций тут не играет особой роли).

Также вышло несколько интересных новостей по компании:

- Совместную программу цифровой ипотеки в столичном регионе запускают девелопер Самолет и Банк ДОМ.РФ.

По информации девелопера, банк предоставляет свои инструменты и процессы: принятие решения по ипотечной заявке, открытие счета, платежные транзакции, а сервисное обслуживание клиента на всем пути сделки выстраивает менеджер Самолета.

Как итог, компания продолжает расширять каналы сбыта, что поддержит темпы роста бизнеса на фоне снижения ипотечного кредитования в РФ.

- Самолет договорился о покупке у Газпромбанк-Инвеста (структура Газпромбанка) проекта застройки 6 гектар на Шкиперском протоке в Василеостровском районе Санкт-Петербурга.

Сумма сделки 5 миллиардов рублей. Там можно будет построить 70 тысяч квадратных метров жилья. Относится к сегменту бизнес-класса.

Кстати, о премиум- и бизнес-классе в компании то же говорили, что сейчас занимаются развитием данного направления, хотя сегмент доступной недвижимости остается в приоритете.

- Самолет выкупил по оферте 40% выпуска облигаций 1-й серии на 600 миллионов рублей.

Ну и пока ставки кредитования растут, Самолет решил потихоньку выкупать и гасить долг, даже несмотря на то, что занимала компания при другой ставке и под более низкий процент.

Напоминаю про Telegram-канал, кому интересно.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.