Среди инвесторов есть осторожные люди, которые не инвестируют в акции из-за рыночных колебаний и предпочитают вкладывать деньги только в облигации.

Может казаться, что это супер надежно для инвестиционного портфеля, особенно если хочется накопить «инвесторскую» пенсию или зарплату.

Такая стратегия действительно защитит накопления от потерь, а инвестора от стресса. Но вот способна ли она приблизить к финансовой цели — вопрос.

⬇️ Прочитайте нашу статью, чтобы в этом разобраться.

Облигации: как работают

Напомним, как работает этот финансовый инструмент⤵️

Облигация — это долговая ценная бумага. Когда мы ее покупаем, то одалживаем деньги эмитенту, то есть тому, кто ее выпустил (государству, компании или банку). За это нам платят проценты (купоны). Кроме того, в дату погашения эмитент обязан вернуть номинальную стоимость облигации.

Два способа зарабатывать на облигациях

На облигациях можно зарабатывать двумя способами:

1) Получать купонный доход

Как сказано выше, эмитент обязан платить проценты за пользование займом. Периодичность выплат может быть разная — раз в месяц, квартал, полгода или год.

Купон может быть ⤵️

- постоянным: процент не изменяется вплоть до погашения бумаг.

- переменным: размер купона меняется по усмотрению эмитента после каждой купонной выплаты.

- плавающим: размер купона изменяется после очередной купонной выплаты в зависимости от состояния экономики и рынка. Чаще всего его рассчитывают на основании каких-либо показателей, например, процентной ставки Центробанка.

2) если купить облигацию со скидкой и продать ее раньше срока погашения по более высокой цене, можно заработать на разнице цены покупки и продажи.

Но для этого нужно поймать удачный момент. Например, купить облигации, когда Центробанк повышает ключевую ставку. В этот период доходность по долговым бумагам растет, а цена падает. Когда ставку начнут снижать, ситуация изменится — цена по облигациям начнет расти, и их можно будет выгодно продать раньше срока погашения.

Почему инвестировать только в облигации может быть невыгодно

Облигации — это защитный актив, а не инструмент для роста накоплений.

Доходность по ним обычно находится на уровне депозитов, иногда бывает чуть выше. Этого достаточно, чтобы защитить накопления от инфляции, но мало для роста капитала. Средняя доходность по облигациям составляет 10-15% годовых, в то время, как в акциях доходность может быть 30% в год и выше.

Инвестировать только в облигации — все равно что есть сэндвич с ветчиной всухомятку. Может быть вкусно, но если добавить к нему листья салата, черри или вкусный соус, будет вкуснее. Так и здесь — дополнительный вкус инвестициям придают акции, которые способны кратно увеличивать накопления.

Давайте сравним, сколько можно заработать с портфелем из одних облигаций, и сколько — с портфелем из акций и облигаций.

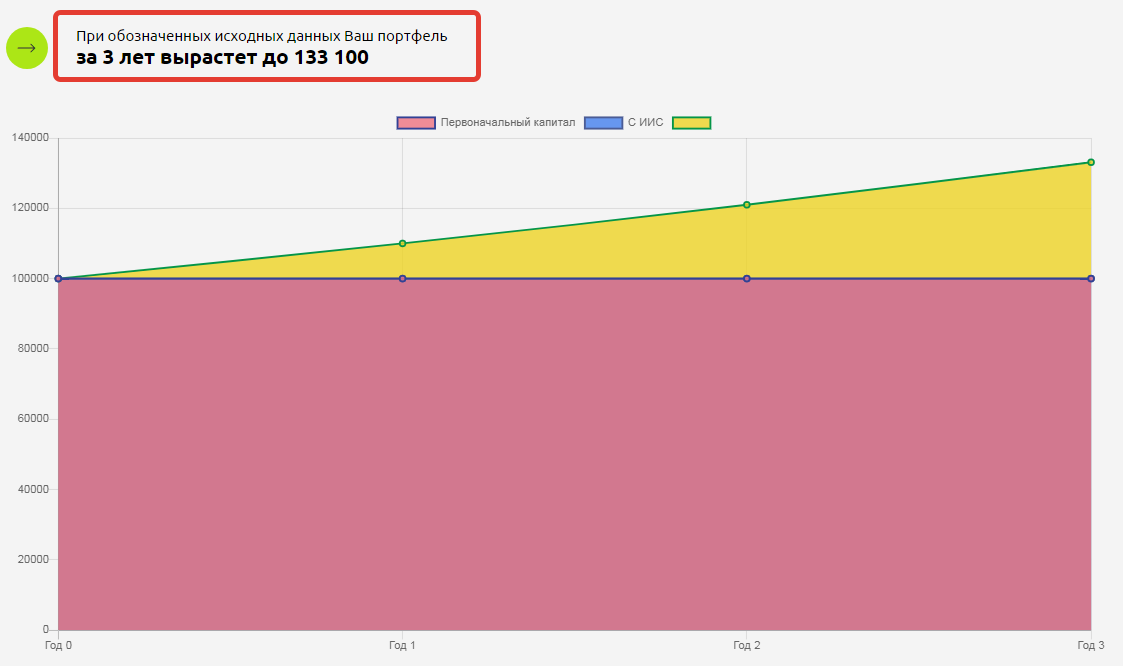

Предположим, мы хотим инвестировать 100 000 рублей на три года без ежемесячного пополнения счета:

- если деньги вложить в облигации с доходностью 10% годовых, то через три года заработаем 33 100 рублей. Всего капитал будет 133 100 рублей.

- если купить акции и облигации, с учетом годовой средней доходности* в 20%, накопим за этот же срок уже 72 800 рублей, что на 39 000 рублей больше, чем в первом случае. Капитал за три года составит 172 800 рублей.

* Консервативная годовая средняя доходность, которую с высокой вероятностью можно получить в портфеле из акций и облигаций в соотношении 70/30 в долгосрочной перспективе с учетом как роста фондового рынка, так и его спада, роста процентных ставок и их снижения в экономике.

Какие выводы можно сделать

Инвестировать только в облигации можно. Но если вы хотите не просто сохранить капитал, но и приумножить его, то стоит добавить еще и акции. Доходность портфеля будет выше. При этом можно минимизировать рыночные риски с помощью защитной структуры.

Для этого нужно большую часть капитала вкладывать в облигации, а меньшую — в акции надежных компаний. Соотношение активов должно быть 70/30.

В таком сбалансированном портфеле:

✔️ акции дают рост и серьезное приумножение накоплениям;

✔️ облигации выступают в качестве защитной подушки, из которой можно взять деньги на покупку акций, когда на рынке будет просадка. Эта подушка может помочь спокойно пережить кризисы.

Как собрать такой портфель показываем на бесплатном вебинаре. Там разбираем привлекательные инвестиционные идеи и делимся лайфхаками, которые помогают зарабатывать и в кризис, и на росте рынка.

Вебинар ведет Виталий Кошин — сооснователь Fin-plan, экономист, к.э.н. и профессиональный инвестор с опытом работы на рынках 18 лет.

Чтобы присоединиться к вебинару, переходите по ссылке:

/ Не является персональной инвестиционной рекомендацией!/