Приветствую вас на моем канале. Заметил в комментариях к моим статьям непонимание по поводу моего желания взять ипотеку. И решил провести небольшое сравнение двух сценариев покупки одной и той же квартиры.

Условимся, что не покупать квартиру мы не можем. Нам она просто необходима.

Предположим также, что вся сумма на покупку квартиры у нас есть. Фактически деньги наши сейчас в бетоне, золоте и акциях, но если все продать, то 5 млн. рублей мы точно наскребем. А именно такую сумму мы собираемся потратить на нашу будущую квартиру.

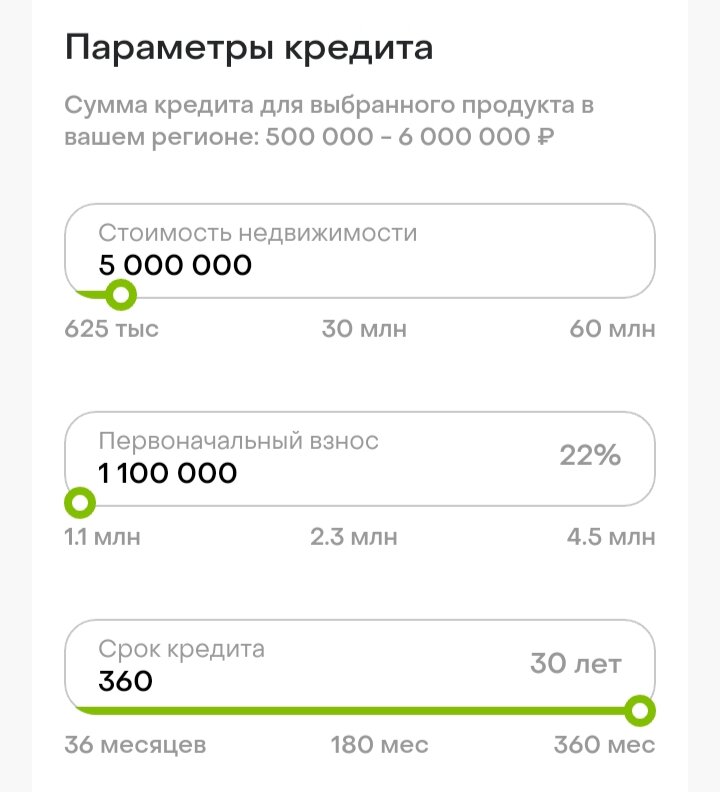

Давайте сначала рассмотрим вариант со льготной ипотекой. Для этого зайдем на сайт банка, и введем все требуемые нам параметры.

Итак, стоимость квартиры выставляем 5 000 000 рублей. Первоначальный взнос выставляется сам, 1 100 000 рублей. Итого у банка мы занимаем 3 900 000 рублей на 30 лет под ставку 5,7% годовых. В калькуляторе почему-то стоит ставка 5,8%, но не будем обращать на это внимание. Хотя, может и стоило бы 🤔

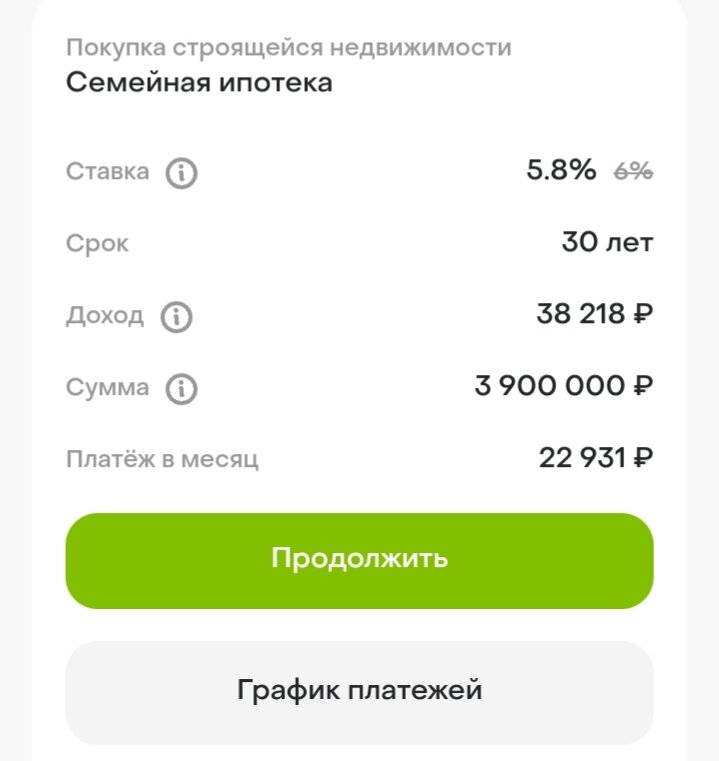

Итак, калькулятор выдал нам заветную сумму нашего ежемесячного платежа. И она составила 22 931 рубль в месяц. Далее, для наших расчетов мы будем использовать ее.

Наша ипотека рассчитана на 30 лет. Или 360 месяцев. Составим небольшую табличку. Где посчитаем, сколько денег мы отдадим за все время.

Табличка показывает общую, которую мы заплатим за все время, она составила 8 255 160 рублей. Но если вычесть тело нашего кредита, то мы получаем переплату в 4 355 160 рублей, или 111,7% от суммы взятой ипотеки. Переплата более чем в два раза. Это, как я понял, смущает многих моих читателей. Эти люди спрашивают меня: "А зачем тебе кормить банк, когда ты можешь купить квартиру без ипотеки?"

Резонный вопрос. Тогда давайте теперь рассмотрим второй сценарий. Я покупаю квартиру за наличку, продав все имеющиеся у меня активы, в виде золота, акций и инвестиционных студий. А ту переплату, которую я отдавал бы 30 лет банку мы поделим на 360 ежемесячных пополнений моего капитала, который бы приносил мне 10% годовых.

Цифра в 10% достаточно условная. В жизни она может быть сильно больше или меньше, но я думаю средняя доходность сбалансированного портфеля в рублях, вполне может давать такую доходность на долгосроке.

Я поделил 4 355 160 рублей на 360 месяцев и получил 12 098 рублей. Такую сумму мы будем инвестировать каждый месяц, 30 лет к ряду. Получая каждый месяц 1/12 от 10% доходности. С ежемесячным реинвестированием.

По итогу, через 30 лет мы имеем капитал равный 27 109 373 рубля. Цифра внушительная. Но что на эти деньги можно будет купить через 360 месяцев, никто не знает. Насколько ослабнет рубль за это время, и сколько произойдет деноминаций.

И вроде неплохой же сценарий, и квартира есть своя, и какой-то капиталец будет к пенсии. Классно же? Но мы забыли в первом сценарии, что можно было бы не продавая свои активы тоже их инвестировать, а это, на минуточку, 3 900 000 рублей.

Давайте посчитаем, сколько можно было бы заработать, если не спускать все эти деньги на покупку квартиры, а взять льготную ипотеку, а сэкономленные 3,9 млн.р. инвестировать под те же 10% годовых. Даже не с помесячным реинвестированием, а всего раз в год.

Получается, что если взять льготную ипотеку, то через 30 лет у нас и квартира будет, и капитал будет в 2 раза больше. И это даже с учетом переплаты банку.

Именно поэтому у меня есть огромное желание купить себе квартиру именно в ипотеку, сохранив большую часть своего капитала.

Помимо этого, в ипотечном варианте мы с вами защищены от гиперинфляции и резкой девальвации рубля. Так как долг у нас зафиксирован. И ослабление рубля, будет играть нам только на руку. Я думаю, вы это понимаете.

Вот такая арифметика. Как вам? Напишите свои комментарии, что вы про это все думаете? Какой вариант покупки квартиры вам больше нравится? Льготная ипотека или покупка за наличку?

Всем спасибо за внимание. И до новых встреч.

Чтобы не пропускать подобные статьи, рекомендую подписаться на мой телеграмм-канал.