Что должны уметь делать стратеги и продуктовые специалисты, чтобы внедрение продуктового подхода принесло компании главный эффект - экономический? Рассмотрим подробнее необходимые навыки.

Когда банк внедряет продуктовый подход, в нем происходит управление изменениями, Change, разработка и реализация инициатив, которые могут далее трансформироваться во что угодно (проекты, продукты, можно называть их инновациями), но главное то, что они преследуют две конкретные экономические цели, достижение двух эффектов:

- Конкретная, выраженная в цифрах доп. прибыль, оборачиваемость, какой-либо финансовый актив, например, открытие карточных счетов, увеличение кол-ва выданных кредитов и т.д. - это выручка.

- Привлечение новых клиентов или активизация существующих (АКБ) - это продажи.

- Операционная деятельность банка (кредитный конвейер, розничный бизнес, карточные продукты, инвестиционный бизнес, эквайринг, кеш-бэк от партнерских каналов и т.д.) и так направлена на выручку и клиентов, у нее есть планы по продажам и выручке.

- Change происходит параллельно – в его рамках банк ищет и находит способы получить дополнительную прибыль за счет реализации быстрых инициатив.

Банку важно уметь решать одну из главных текущих проблем – нехватка ИТ-ресурсов – часто из 100 инициатив реализуется 15, то есть, 10-15%.

Также важно уметь преодолевать ограничения операционной деятельности в различных подразделениях – «Юристах», «Legal», «Сompliance».

Чтобы это делать, Владельцам продуктов в банке необходимо уметь переупаковывать текущие банковские продукты (кредиты, вклады и т.д.) таким образом, чтобы в продуктовом предложении содержалась надстройка над банковским продуктом, содержащая найденную острую клиентскую проблему и предложение по ее решению.

Пример

В банке есть продукт «Вклад», руководитель направления имеет KPI– кол-во открытых вкладов.

Мы можем создать продуктовое предложение с целевым использованием вклада - например, человек копит на образование своего ребенка, который скоро будет поступать в вуз. Мы как банк посредством своего продукта доставляем клиенту ценность – дать возможность ребенку учиться в хорошем вузе - а не просто предлагаем сделать вклад. Или мы даем возможность талантливым, но не обеспеченным студентам получить IT-образование. И KPI для нашей инициативы – допустим, количество новых студентов, получивших возможность учиться.

Чтобы сделать это продуктовое предложение, нам нужно досконально изучить все составляющие микроотрасли платного образования – проблематику всех его субъектов (будущих абитуриентов, родителей, репетиторов, университетов по набору «платников»). Мы становимся акселератором экономических взаимодействий в этой микроэкономике, делаем их более эффективными, быстрыми, инвестируя в нее свои банковские активы.

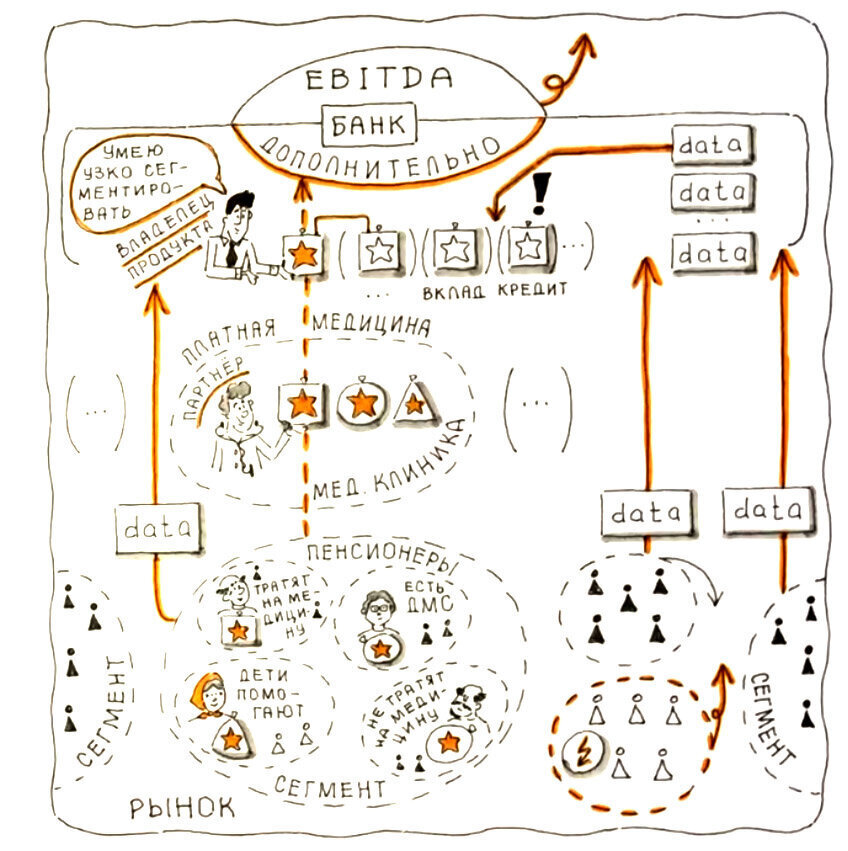

Мы как банк видим транзакции (как одни тратят средства, другие их получают) и благодаря этому проблемы клиентов, которые никто кроме нас не видит. Мы видим клиентские сегменты с одной и той же проблемой и генерируем решение, надстраивая его над нашим банковским продуктом.

Важно уметь пользоваться инструментом «Продуктовая троица», чтобы находить эти сегменты, проблемы, ценности и решения.

- Один из важных навыков, которого в банке часто не хватает – умение делать кроссейлы, и он связан с умением работать с Value chain, цепочками доставки ценностей.

Необходимо понимать, что клиентская ценность кросс-функциональна.

Например, чтобы реализовать продуктовое предложение родителю по образовательному вкладу для ребенка для поступления на платное отделение вуза, можно задействовать разные механизмы:

- Откладывать родитель может со своей зарплаты, значит, это кроссейл в зарплатные проекты.

- Он может отложить с доходов самозанятого, это кроссейл в процентах от доходов.

- Мы можем начислить кэшбэк именно на вклад под образование.

- Можно задействовать кредитный продукт, если ему не хватает какой-то части (20 из 70 000) на оплату образования ребенка.

Банки часто неправильно оценивают рост своих доходов - они думают, что это их "продакты" или их продажи эффективно срабатывают. А это просто у банка растут доходы, так как наблюдается динамика рынка вверх-вниз, за счет чего и получается доп. прибыль банком, причем банк не всегда получает ту денежную массу, которую мог бы получить с рынка.

Чтобы получить кратный рост прибыли за счет новых продуктовых предложений, нужно уметь выстраивать партнерский, комиссионный бизнес.

А для этого нужно перестать мыслить только банковскими продуктами и своим отраслевым банковским рынком и начать мыслить рынками вертикальными, где вы можете начать создавать интересные продуктовые предложения вместе с партнерами.

Банк – контрагент между клиентами и поставщиками товаров и услуг. Они зарабатывают на клиентах, банки зарабатывают на обеспечении этого взаимодействия. Любая банковская инициатива - всегда партнерская.

Пример – кешбэки.

Банк может, например, выдавать кэшбэк возможностью получать из книжного магазина новые книги - это его проблема, он перестал читать книги. Ему не надо искать время, заходить в книжный, выбирать книгу, это все за него сделаете вы. Это рынок тех, кто хочет читать книжные новинки, но у кого нет на это времени. Вместо этого банк ориентируется на абстрактный рынок тех, кто думает, как получить кэшбэк в месяц. Это очень маленький сегмент кэшбэк одержимых людей, зависящих от этой игрушки.

Поэтому важно уметь мыслить не банковским продуктом, а продуктом соседней отрасли – в данном случае книжной – и мыслить проблемами клиента, связанными не с банком, а с тем, где ему банк может помочь.

- Еще один важный момент – большинство банковских сотрудников, продактов, специалистов маркетинга, ИТ, даже руководителей разговаривают на так называемом "банковском языке" - то есть, в рекламе, на сайте, в мобильном приложении, в реклaмных постерах.

Везде написано: «открой карту», «получи процент», «оформи кредит», «сэкономь на своих покупках». Это финансовые термины, но в них нет клиентской ценности – того, что на самом деле остро нужно клиентам.

Ценность для клиента - это обученные в хорошей школе или вузе дети, здоровые родители, уютный дом, возможность смотреть самые свежие сериалы раньше всех.

Клиент живет в мире своих ценностей, а не банковских продуктов.

Поэтому продуктовые предложения нужно формулировать клиентским языком, а не банковским.

Поэтому нужно учиться мыслить не кредитами, карточками, кэшбэками, процентами и ставками, а клиентским проблемами, клиентским языком. Это задача не только копирайтера, но и продуктового специалиста в банке.

Женщины, которые тратят приличные средства каждый месяц на свою красоту, могут экономить за счет кэшбэка и быть красивыми.

Вы должны мыслить количеством этих клиентов, получивших свою ценность.

- При формировании продуктовых предложений современным банкам важно уметь работать с клиентскими сегментами и различными отраслевыми сегментами, а не мыслить исключительно лидами, продажами открытыми вкладами и т.п.

Банки часто не видят отраслевые срезы и стыки между различными направлениями - маркетингом, продуктовкой, ИТ, каналами продаж.

Например, есть широкий отраслевой сегмент – пенсионеры. Это не значит, что для всех пенсионеров нужен отдельный продукт зарплатников, отдельный продукт кредитов для пенсионеров, отдельный продукт карточек для пенсионеров. Мы должны работать с отраслевыми срезами, т.е. видеть разные подсегменты:

- пенсионеры, которые тратят на платную медицину

- которые не платят

- которые ДМС пользуются

- не пользуются

- у которых есть платежеспособные дети

- у которых их нет

И в каждом из этих сегментов есть ценность, которую мы можем сгенерировать из разных бандлов, т.е. из комбинации банковских продуктов, а также, что важно, партнерских продуктов. Например, медицина плюс банк – это партнерский продукт.

Вы через транзакции клиентов как банк обладаете данными и видите, какое количество людей обслуживается в платной медицине, не понимая, что они могут сэкономить за счет того, чтобы они купили добровольно медицинское страхование, ДМС.

Медицина больше заработает на платных услугах, чем на ДМС, ей невыгодно предлагать ДМС.

А банки, заботясь о клиентах, видя, какую ценность они хотят получить, с помощью партнеров могут ее предоставить конкретному сегменту.

- При этом банки должны уметь искать сегменты, которые экспоненциально (т.е. кратно) растут, в которых есть очень острые проблемы, которые находятся на растущих рынках.

Сегментация всегда должна идти от проблемы.

Владельцы продуктов в банке должны уметь найти сегмент, а потом предложить ему продуктовое предложение.

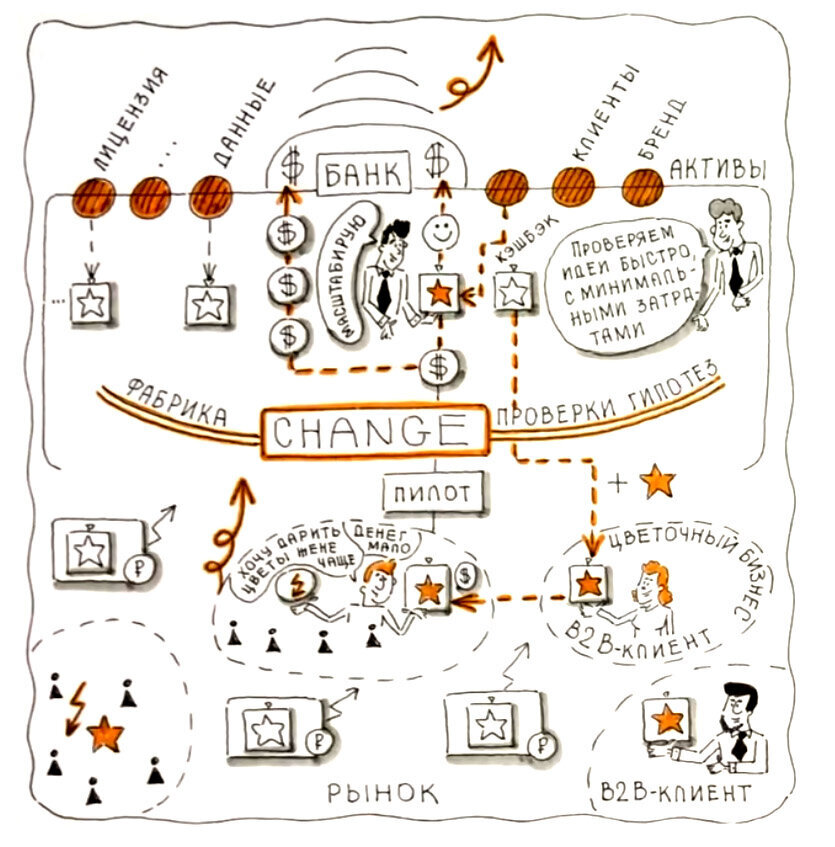

- Также важно уметь быстро проверять гипотезы по инициативам, а не запускать исключительно большие, долгие проекты – что часто является проблемой банков.

Делать то, что сделал кто-то, по бенчмаркам – «сделал другой банк, значит, принесет успех и нам» - не вариант.

Современная система менеджмента Change в банке предполагает наличие фабрики проверки гипотез, это так называемая продуктовая фабрика, в которой Владельцы продуктов генерируют бизнес-идеи и быстро проверяют их.

Это отдельный навык – уметь быстро проверять инициативы на пилоте, не делать сразу дорого, долго, ресурснозатратно – а в короткие сроки, с минимальными расходами.

Таким образом, вы нащупываете проблему, сегмент, экономику и масштабируете продукт, его экономический эффект.

- Придумывая инициативы, вы должны уметь использовать банковские активы, делать на их основе УТП для клиентов.

Активы – это клиентская база, лицензия, данные по транзакциям (та же переплата за мед. услуги вместо ДМС), крутой банковский бренд, настроенные каналы, дающие дешевое привлечение клиентов, это база B2B клиентов.

Банки работают с юридическими лицами, именно с ними можно заключать партнерские соглашения.

Пример

У вас в банке обслуживается цветочный бизнес, и вы можете запустить продукт - вместо кэшбэков его B2C клиенты могут раз в месяц отправлять цветы жене.

Это все кросс-банковские, кросс-сейловые инициативы, с которыми нужно уметь работать.

- Для каждой инициативы Change вы должны научиться считать экономику, т.е. P&L.

Обычно P&L считается как попало, делаются инициативы на лидогенерацию и на оборачиваемость, которая потом вместе с расходами оказывается не маржинальной. Получается просто расход средств. Главное - чтобы по году весь P&L банка сошелся.

Считая P&L по инициативе, вы должны понимать, что относится к вашим расходам, а что нет.

Так, если вы делаете инициативу на цифровой сегмент, то розница и ее расходы к вам не имеют никакого отношения.

Доходную экономику обычно считают по обычным банковским моделям - экономика кредитов, процентный доход, экономика остатков, доход на пассивах, экономика на стоимости транзакций, интерчендж, кэшбэками. Комиссионный доход – и то с этим все не так хорошо.

В свою очередь, предпринимательская экономика считается не от банковской экономики, она считается от денежного оборачиваемости, денежных средств от собственной транзакции, которые происходят вне банка. Например, — недвижимость заработала N, банк от нее получил миллионов долларов. Это комиссионная экономика.

Мы можем с вами выдать отрицательный кредит, зная, что комиссионный доход перекроет наш убыток по кредиту. И по электронике так и происходит.

Нужно учиться искать эти дополнительные экономики, учиться оценивать охват рынка, средний чек и делать это как предприниматели, а не как сотрудники банка, которые учатся считать расходы, но не умеют считать доходы.

Вы хотите внедрить продуктовый подход в банке, чтобы получить кратный рост прибыли?

Мы поможем обучить Владельцев продуктов, линейных руководителей, топ-менеджмент, проведем для вас первые необходимые мероприятия и обеспечим надежными инструментами для дальнейшей самостоятельной работы.

Обращайтесь, будем рады помочь!

Мы всегда на связи: Telegram, сайт, info@neuromap.tech

Читайте наши паблики, оставляйте заявки на обучение, бесплатную консультацию. Удачи в бизнесе!