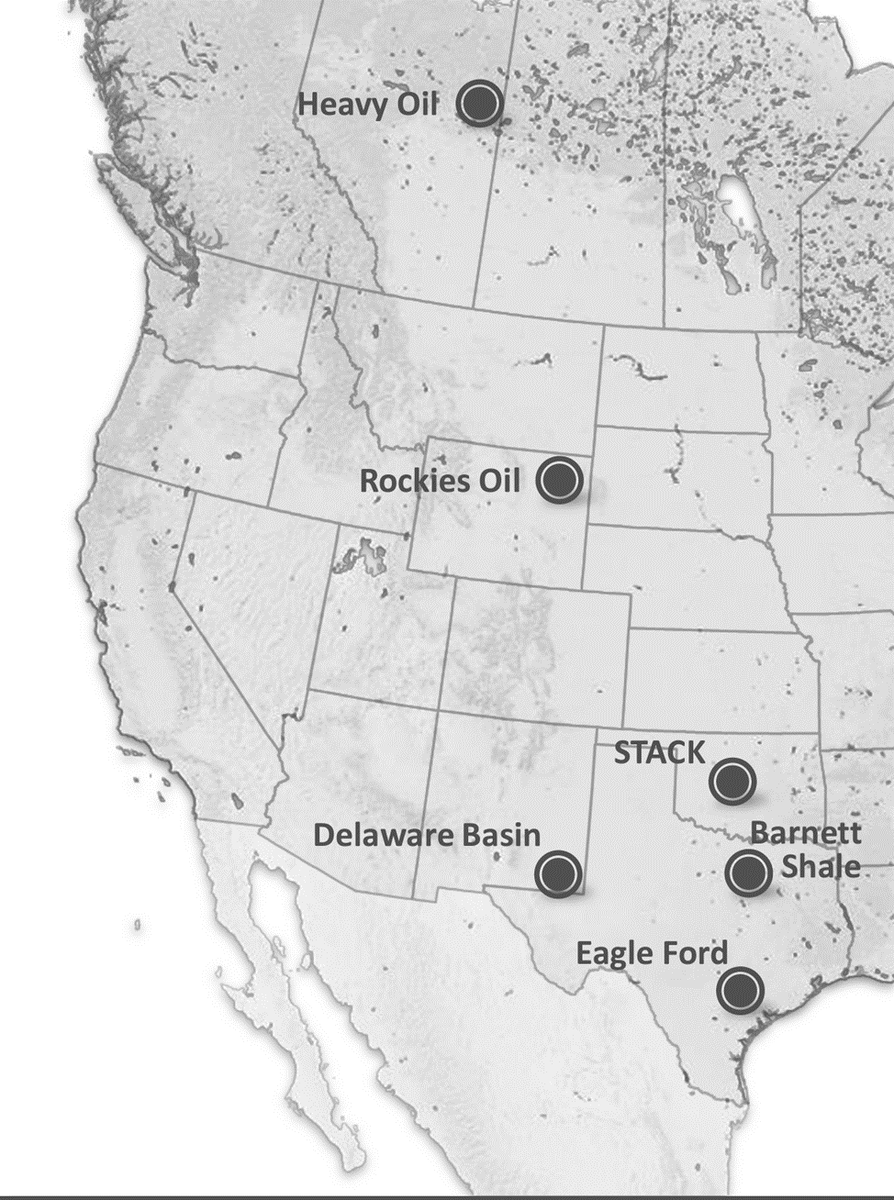

Devon Energy Corp. крупная нефтегазовая компания США. Разрабатывает месторождения в Техасе Delaware Basin, Eagle Ford, Heavy Oil, Barnett Shale, STACK (Sooner Trend Anadarko Basin Canadian и Kingfisher County) в Оклахоме и Rockies Oil (Вайоминг).

Компания постоянно покупает и продает новые активы.

В июне 2019 г. Devon Energy Corp. завершила продажу своего канадского бизнеса компании Canadian Natural Resources Limited за 2,8 миллиарда долларов США, из которых около 500 миллионов долларов США использовала для погашения долга.

В октябре 2020 г. Девон объявила о завершении продажи компании Banpu Kalnin Ventures (BKV) своих активов в сланцевом месторождении Barnett Shale. Компания получила денежный платеж в размере 320 миллионов долларов США от BKV при закрытии сделки. Соглашение о продаже с BKV предоставило Devon возможность условных денежных выплат в размере до 260 миллионов долларов в зависимости от будущих цен на сырьевые товары, причем участие в повышении начинается либо с цены природного газа в Генри-Хабе в 2,75 доллара, либо с цены на нефть West Texas Intermediate в 50 долларов. Период условных платежей: с 1 января 2021 года до 1 января 2025 года. Условные платежи высчитываются и выплачиваются ежегодно.

7 января 2021 г. было завершено слияние Devon с компанией WPX Energy, Inc. («WPX»). В соответствии с соглашением о слиянии акционеры WPX получили в обмен 0,5165 акций Devon за каждую принадлежащую им акцию WPX.

В июле 2022 г. компания Devon Energy Corp. приобрела долю в аренде и связанных с ней активов компании RimRock Oil and Gas, LP в бассейне Уиллистон на общую сумму 865 миллионов долларов США за вычетом корректировок покупной цены. Добыча на приобретенном активе составляет до 20 000 баррелей нефтяного эквивалента в день.

В сентябре 2022 г. компания объявила о завершении сделки по приобретению Validus Energy, оператора Eagle Ford, за 1,8 миллиарда долларов США за вычетом корректировок закупочной цены. Этот участок добавлен к уже существующему на месторождении Eagle Ford с целью увеличения добычи до 40 000 баррелей нефтяного эквивалента в день.

В структуре выручки за 2022 год 70.87% приходится на добычу и переработку нефти и 29.13% на добычу и переработку газа (натурального, газоконденсата и сланцевого). Выручка от добычи нефти и газа с 2018 года выросла примерно в 2.72 раза: с 3.77 млрд. $ до 10.28 млрд. $ по нефти, и с 1.688 млрд. $ до 4.598 млрд. $ по газу. Выручка от переработка газа и нефти увеличилась не существенно.

В 2022 и 2023 годах компания потратила на обратный выкуп акций около дух миллиардов долларов США.

Покупка и продажа активов, а также слияние с WPX Energy, затрудняют анализ финансовых показателей компании от основной деятельности. Если сравнивать 2018 и 2021 года, когда среднегодовая цена нефти почти совпадала, то не смотря на существенный рост выручки, прибыль выросла не значительно. Возможно, эффект от приобретения новых активов и слияния еще не проявился в полной мере.

Отмечу, что приобретения в последние годы были направлены на расширение добычи в Техасе, где добывают легкую малосернистую нефть West Texas Intermediate (WTI). Этот сорт нефти по своим свойствам во многом совпадает с Brent, а значит компания приобретает качественную сырьевую базу. Однако цена на WTI ниже, потому что торгуемые контракты этого сорта являются поставочными, а фьючерсы на Brent нет («бумажная нефть»). Из-за чего существую роль в цене Brent играет спекулятивная составляющая.

Devon Energy Corp ежеквартально платит дивиденды в размере 50 % от прибыли, но дивиденды «плавающие» и Совет директоров может изменить размер выплаты в любое время.

Какие выводы мы можем сделать о инвестициях в Devon Energy Corp. Это первая не российская нефтегазовая компания в цикле обзоров и на её примере я хочу показать, насколько важно обращать внимание не только на саму компанию, но и внешние факторы. Сравнивая DVN с компаниями Газпром нефть и Роснефть по производственным и финансовым показателям, выбор будет в пользу российских компаний. Но есть внешние факторы.

- Для российских нефтяников существенно повышены налоги, в то время как для Devon налоговая нагрузка останется без изменений.

- Российские компании вынуждены сократить добычу нефти по решению ОПЕК +,а на Devon никаких ограничений не накладывалось. Более того, Минэнерго США закупает в стратегические резервы нефть, добытую на территории США, а значит, если Devon нарастит добычу нефти, то сможет её продать. Российское Минэнерго стратегических запасов не делает.

- В России повышена стоимость заимствования из-за поднятия ставки ЦБ РФ и не известно сколько это продлиться. В США уже наметилась тенденция к снижению ставки.

- Цена акций Devon номинирована в валюте с низкой инфляцией, тогда как весь профит от сделок с акциями российских компаний может «съесть» инфляция.

Поэтому нефтяные компании, которые находятся вне стран ОПЕК и цена акций которых номинирована в твердой валюте, имеют преимущество.

Devon Energy Corp (DVN) является крепким середнячком, без каких либо фантастических мультипликаторов и драйверов, но и без явных недостатков. Компания оценена справедливо и в текущем периоде стоимость её акций ходит вслед за котировками нефти. У компании большой долг, который не критичен, но оказывает некоторое давление на финансовые показатели. Когда начнется цикл понижения ставок ФРС США, то снижение расходов на обслуживание долга будет драйвером для роста акций компании.

Как и по всем нефтяным компаниям, лучшее время для инвестиционной покупки, когда низкие цены на нефть, и пока это время не пришло.