Ключевая претензия к "льготной ипотеке" в том, что избыточное стимулирование спроса привело к опережающему росту цен. Но цены зависят не только от спроса, но и от предложения. Изучаем как крупнейшие города страны реагировали на открывшиеся возможности, кто нарастил объем строительства, а кто нет.

Текущее положение / октябрь 2023

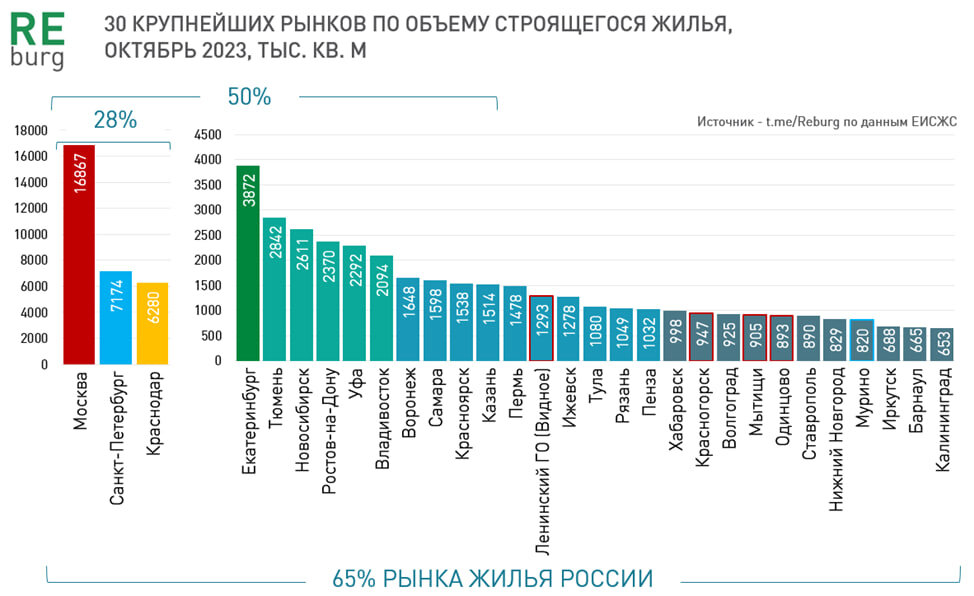

Российский рынок жилья остается очень концентрированным. Три города Москва, Санкт-Петербург, Краснодар (без пригородов) формируют 28% всего текущего строительства многоквартирного жилья. 65% российского рынка сформировано 30 населенными пунктами. Льготная ипотека в последние 3,5 года работала в первую очередь в пользу этих городов:

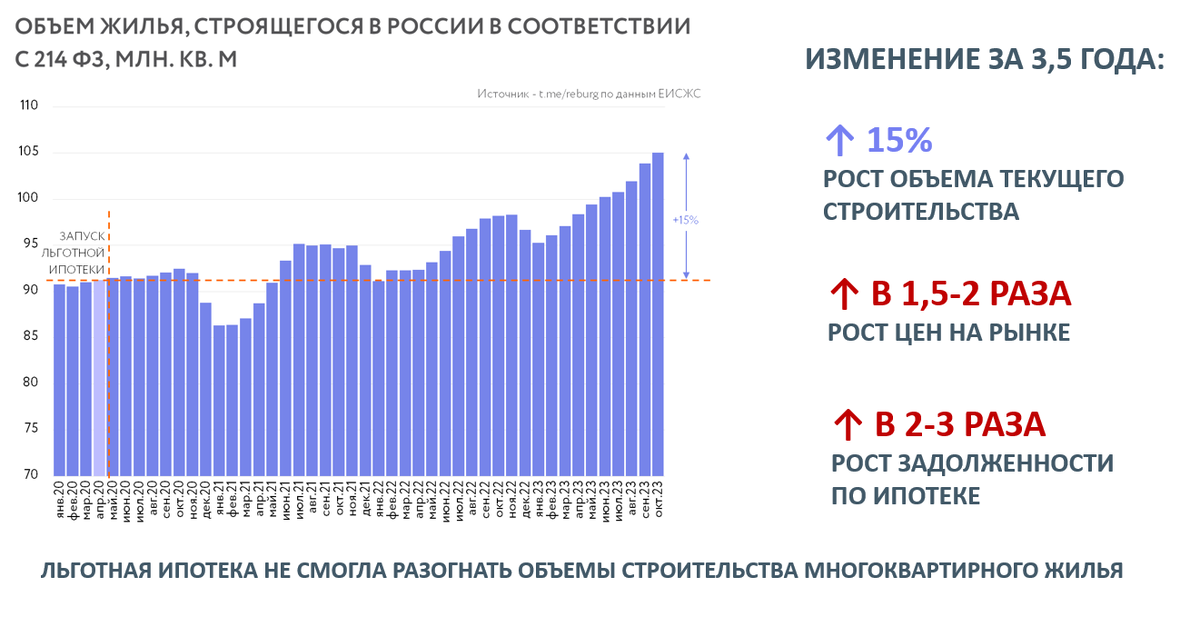

Тезис о том, что "ипотека развивает рынок жилья" предполагает, что ипотечное стимулирование приводит к росту объемов строительства. Стройка в последний год действительно растет. Но темпы роста по стране остаются низкими - плюс 15% с момента запуска льготной ипотеки. Это мало, особенно на фоне роста цен и задолженности по ипотеке.

Но по городам динамика строительства очень контрастная

На графике города-миллионники и Тюмень, город, который по объему строительства уступает только Москве, Санкт-Петербургу, Краснодару и Екатеринбургу. В лидерах по темпам увеличения строительства Омск. Но это рост почти с нулевой базы. Пока город не входит даже в 30 крупнейших рынков страны, но уже близок к этому. А вот Тюмень, Пермь, Волгоград, Екатеринбург, Воронеж – города с устойчиво растущим предложением.

Пока в одних городах бурный рост «стройки» и предложения, другие рынки продолжали сжиматься. Частично сжатие может компенсироваться пригородным строительством. Но в большинстве случаев этот процесс не перекрывает количественное сокращение в городе и тем более не приводит к качественной дифференциации предложения. Среди аутсайдеров - Санкт-Петербург, Челябинск, Красноярск, Уфа.

Ипотечные стимулы для всех почти одинаковые, а результаты разные! Логично, что сегодня обсуждается вариант корректировки льготных программ, который должен учитывать локальные особенности. Но текущие предложения спорные. Предлагается стимулировать спрос там, где низкий объем строительства и ввода жилья. Результат таких ипотечных стимулов прогнозируем - слабый стройкомплекс не способен к быстрым переменам. В таких регионах нельзя стимулировать спрос. Если это происходит мы получаем рост цен, а не предложения. Стимулирование рынка жилья на слабых рынках необходимо начинать с предложения. В этом случае есть шанс увеличить доступность жилья, а не задолженность местных жителей перед банками.

Михаил Хорьков,

руководитель комитета по аналитике

Российской гильдии управляющих и девелоперов