Очень часто в моём телеграмм канале мне говорят о том, что инвесторы начали рассматривать фонды денежного рынка не просто как копилку для сдачи, а как самостоятельный прекрасный актив. Не могу не согласиться, актив хорош, но предлагаю еще раз приглядеться к нему и посмотреть на доходность на фоне высокой ключевой ставки.

Стремимся к Ruonia

Ранее я рассказывала подробнее о том, что такое Ruonia, если захочется почитать про нее побольше, оставляю ссылочку на статью.

ЦБ же дает следующее определение для этого термина:

RUONIA (Ruble Overnight Index Average) — взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях, отражающая оценку стоимости необеспеченного заимствования на условиях овернайт

Те, кто изучал высшую математику знают, что такое предел и ему не привыкать к терминологии, что один параметр стремится к другому. В данном случае доходность фонда стремится к Ruonia. Я говорю именно стремится, потому, что не могу гарантировать, что доходность достигает ее. Надо не забывать, что фонд платит комиссии за депозитарное обслуживание, а еще берет плату за управление. Вроде бы тут копеечка, там копеечка, а суммарно набегает.

Доходность фонда

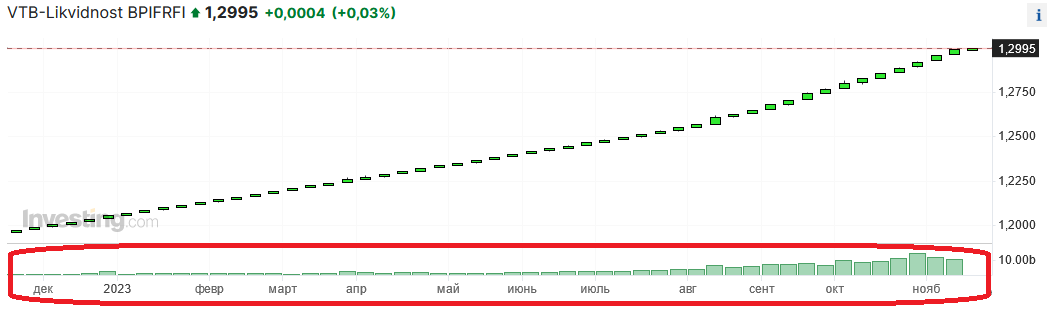

Предлагаю посмотреть сколько фонды денежного рынка принесли прибыли своим инвесторам. Ранее я сравнивала их доходности на длительном промежутке времени и поняла, что одним из самых интересным является ВИМ Ликвидность, поэтому сегодня посмотрю только на его цифры.

При ключевой ставке 15% мы увидели:

- С 10 по 20 ноября включительно +0,39%, что эквивалентно 0,39 х 365 / 11 = 12,9% годовых. 13 ноября фонд совсем не подрос в цене, поэтому такая доходность. На графике ниже фонд 13 ноября представлено 3 свечами, поэтому я вижу, что цена открытия равна цене закрытия, вам же придется поверить мне на слово. Но я хочу напомнить, что при покупке/продаже фондов денежного рынка если они не пролежали у вас на счете более 3 лет, придется заплатить НДФЛ с прибыли. Кто-то правда сможет сальдировать убытки и сэкономить на налогах, но явно не все. Поэтому 12,9% надо умножить минимум на 0.87, а для кого-то на 0.85. Итого на руки инвестор получит 11,22%;

- С 1 по 10 ноября - +0,41% за 10 дней! Это эквивалентно доходности 14,96% годовых до уплаты налога или 13.02% после. На самом деле даже из графика видно, что доходность растет, но скачет. Именно поэтому где-то мы имеем среднюю 12,9%, а где-то 14,96%.

При ключевой ставке 13%, напомню до 15% ее увеличили 27 октября:

- Со 2 по 27 октября доходность фонда от ВИМ Ликвидность составила +0,92%, что эквивалентно 0,92 х 365/ 26=12,91%, то есть доходность была вблизи ключевой ставки;

- с 19 по 10 октября - 0,0934%, что эквивалентно 17%. Но тут магия в том, что в каждую пятницу стоимость пая растет за субботу и воскресенье;

- С 5 по 6 октября фонд просел в стоимости на 0,08%, что эквивалентно -14,6% годовых. Цена пая определяется спросом и предложением, пришел кто-то большой, скинул значимый объем, вот цена пая и просела. Ничего личного, просто рынок. Стоимость пая вернулась к прежней цене примерно за неделю.

Несколько выводов

Фонды денежного рынка - это особый актив, у которого есть свои плюсы и минусы. И этот актив безусловно заслуживает того, что бы инвестировать в него, но тут все не так просто как хотелось бы. Я хочу подсветить несколько моментов:

- Доходность фонда до уплаты налога сравнима с ключевой ставкой, но на доли процентов ниже;

- Цена фонда почти всегда растет, исключение - крупные продажи. В целом человеку который паркует сдачу в фонд этого можно почти не бояться. Ну просядет фонд на какое-то время, потому все равно отрастет за считанные дни. А вот тем, кто заносит много денег под заседание ЦБ, стоит быть более аккуратными. Если вдруг ЦБ понизит ставку, из фондов могут начать выбегать многие и тут легко нарваться на просадку стоимости в самый не подходящий для себя момент. Особенно это актуально сейчас, когда ключевая ставка высокая. И спроса на паи значительно вырос. Рост спроса можно заметить по объемам на графике ниже.

Я ни в коем случае никого не отговаривают от покупки этого фонда. Я вот сама недавно решила поучаствовать в размещении облигаций в ВТБ, занесла туда денег заранее, купила паев данного фонда и более 10 дней буду в них сидеть и ждать.

Еще раз повторю, что фонды - это прекрасный актив для парковки денег особенно когда ключевая ставка такая высокая как сейчас. Но вот какой актив лучше выбрать: фонд денежного рынка, депозит или облигацию-флоатер каждому лучше решать для себя самостоятельно. Тут все очень зависит от целей, горизонтов планирования и обстоятельств. И на самом деле уж больно это разные активы:

- Вклады в банке позволят зафиксировать меньшую доходность, но она не сразу упадет после снижения ключа;

- В облигациях флоатерах есть премия к ставке Ruonia, но их цена может просесть перед понижением ключевой ставки;

- По фондам денежного рынка можно получить доходность близкую к ключевой ставке. И по сравнению с флоатерами это более безрисковый актив, но как водится на бирже: ниже риск - меньше доходность. Тут нет премии к Ruonia.

А какой актив из этих трех вы выбираете для себя?

Приглашаю вас подписываться на мой телеграмм-канал.