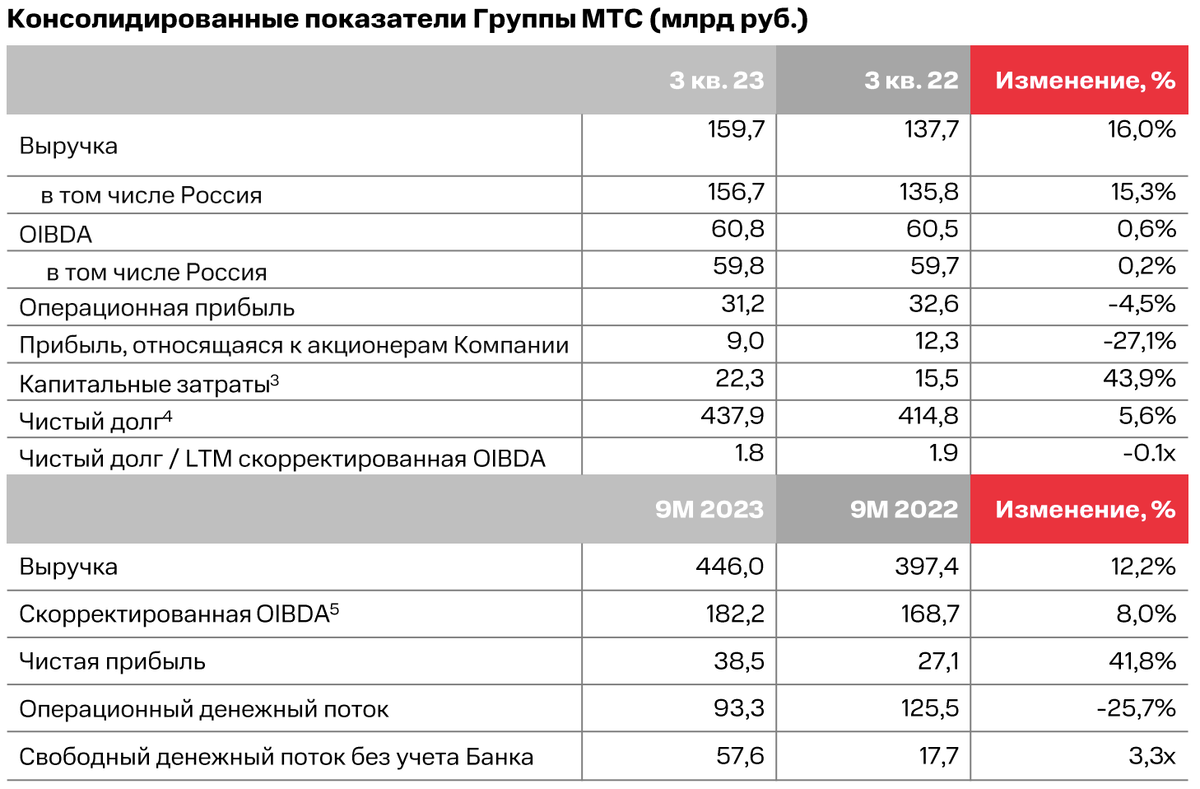

- Выручка: 159,7 млрд руб. (+16% г/г)

- OIBDA: 60,8 млрд руб. (+0,6% г/г)

- Чистая прибыль 9 млрд руб. (-27,1% г/г)

Компания за отчётный квартал восстановила выпадающие доходы прошлого года. Рост выручки связан с восстановлением продаж в розничном бизнесе, увеличением розничного кредитного портфеля и ростом комиссионных доходов в Финтехе, а также развитие рекламного бизнеса.

Несмотря на рост доходов, прибыль МТС упала. Это было ожидаемо, на фоне рост ключевой ставки, у компании выросли процентные расходы и амортизационные отчисления.

Кроме этого, МТС продолжает каждый квартал увеличивать чистый долг. За июль - сентябрь он вырос на 5,3% - до рекордных 438 млрд руб. Долговая нагрузка по коэффициенту поднялась до 1,84х. В следующем году компания планирует погасить более 160 млрд руб. Соответственно, МТС придётся привлекать денежные средства уже по более высоким ставкам. Это в свою очередь будет оказывать давление на свободный денежный поток и чистую прибыль компании.

Чтобы сократить долговую нагрузку и выплатить высокие дивиденды, группе необходимо реализовать старые планы: продать башенный бизнес, вывести активы на IPO. Пока этого не произошло, перспектив в акциях при текущих ставках мы не видим. Более того, недавно Владимир Евтушенков сказал, что размещение акций МТС Банка не стоит ждать ранее 2025 г.

Также, мы по-прежнему не увидели новую дивидендную политику. Видимо МТС и её главный акционер АФК Система, которую нужны деньги, действуют по обстоятельствам.

С уважением, команда аналитического сервиса Finrange!

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

#инвестиции #финансы #экономика #дивиденды #биржа #акции #трейдинг