Работа с самозанятыми помогает бизнесу оптимизировать расходы на штат сотрудников. Однако, перед тем, как нанять таких сотрудников, компаниям следует подумать и оценить все риски.

Участились проверки со стороны ИФНС договоров на оказание услуг с самозанятыми с целью найти признаки подмен трудовых отношений.

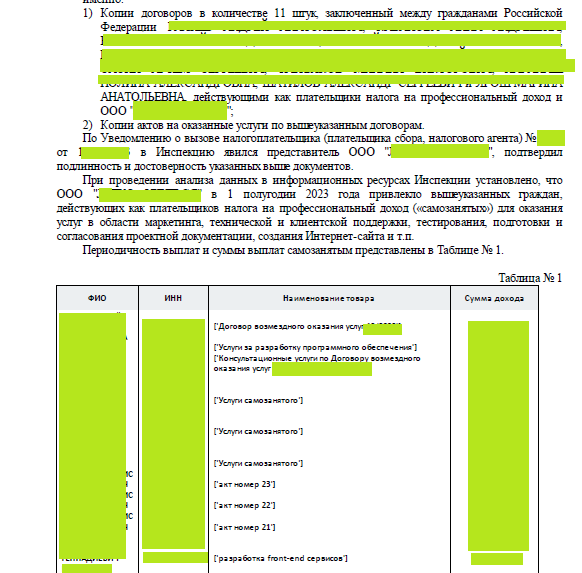

На данном этапе наш специалист отвечает на требование и разруливает проблему, надеемся в кратчайшие сроки ее урегулировать в пользу клиента. Будем держать Вас в курсе.

Факторы, которые могут насторожить контролирующие органы:

1) Физическое лицо выполняет работы определенного рода, а не разовые задания. В договоре указано на конкретную специальность, профессию. Например, менеджер или бухгалтер. Отсутствует конкретный объем работ;

2) Физическое лицо получает ежемесячную оплату в фиксированном размере. Такая оплата очень похожа на выплату заработную плату, потому что не зависит от объема выполненных работ, оказанных услуг;

3) Договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

4) Заказчик (компания/ИП) обеспечивает условия труда. Например, предоставляет помещение для работы, оборудование;

5) Физическое лицо подчиняется режиму труда, который определен компанией /ИП;

6) Физическое лицо несет материальную ответственность за недостачу имущества.

Если Ваша компания (ИП) сотрудничает с самозанятыми по договорам ГПХ, то налоговики могут переквалифицировать их в трудовые, доначислить НДФЛ, страховые взносы, пени и оштрафовать.

Штрафы

Для ИП: 5 000 – 10 000 р., за повторные нарушения – до 40 000 р.

Для юридических лиц: 50 000 – 100 000 р., за повторные нарушения – до 200 000 руб.

Для должностных лиц: 10 000 – 20 000 р.

Более того, в случае переквалификации необходимо будет выплатить всю сумму НДФЛ (13%), страховые взносы за работника.

Таким образом, штраф за нарушение может достичь 43% от дохода самозанятого.

Последствия для самозанятых

Последствия в случае переквалификации договора для самозанятого тоже будут неприятными. И хотя за нарушение ему не грозят штрафы, в некоторых случаях его могут лишить этого статуса.

Закон запрещает фрилансерам сотрудничать с бывшим работодателем в течение двух лет после увольнения. Самозанятый лишится своего статуса, если станет исполнять заказы компании, в которой работал по трудовому договору, не дождавшись окончания двухлетнего срока. В этом случае отношения снова будут квалифицированы как трудовые.

Уважаемые работодатели, рекомендуем регулярно проводить внутренний аудит договоров с самозанятыми и в случае необходимости менять схему сотрудничества во избежание вопросов от ИФНС.

Для уверенности в том, что все сделано корректно, можно проверить себя по чек-листу:

1) У самозанятого нет графика работы, отпуска, командировок и материальной ответственности;

2) Самозанятый не числится в расчетных листах о начислении зарплаты;

3) Самозанятый только выполняет работу, подписывает акты и отдает чеки заказчику;

4) Самозанятый не подписывает внутренних документов компании: об охране труда, медосмотре и пр.

Уважаемые читатели, поделитесь, пожалуйста, были ли у вас вопросы от налоговой по самозанятым?

Подпишитесь на канал, чтобы видеть наши статьи раньше.

Интересное на нашем канале:

Воинский учет: наш опыт постановки на учет

Чего не стоит писать при перечислении на карту?

Использование опасных для здоровья подсластители из-за повышения акциза на сладкие напитки

Вызвали в налоговую по телефону: что делать?

Инициатива против ЕНС