Не так давно я вам обещал представить результат испытания работы классического сеточника на синтезированных ценовых траекториях с начальной дельтой.

Под начальной дельтой я имел в виду следующее. Если в прошлой статье мы запускали сеточник от нулевой позиции, то теперь я провел исследование работы классического сеточного алгоритма не от нуля а от некоего значения, т.е. наша начальная позиция будет равна не нулю, а некоторому конкретному значению.

Для логической связанности испытаний я моделировал движение того же фьючерса на индекс MATIC (напомню что на бирже АЕ помимо деривативов на MATIC торгуются финансовые инструменты на BTC, ETH и на собравшуюся в космос DOGE). Количество генерируемых ренджбаров, рендж генерации, шаг сеточного алгоритма я задал равными предыдущим значениям. Единственное что я изменил, это начальную точку генерации траектории, в прошлый раз я «не поразмыслив» взял ее за 65, а в этот раз я приблизил ее к текущим значениям и взял ее за 80 (принципиально на результат исследования это никак не повлияет). А вот за начальную позицию я принял значение в 30 купленных фьючерсов на индекс MATIC.

Настройки модуля выглядели так:

Количество испытаний которое я провел в этот раз так же равнялась 100 (не так много, но достаточно).

Оформил и организовал хранение данных исследования аналогично прошлому испытанию (код исследовательского модуля и результаты доступны в клубе LAFT). Здесь я представлю только результат.

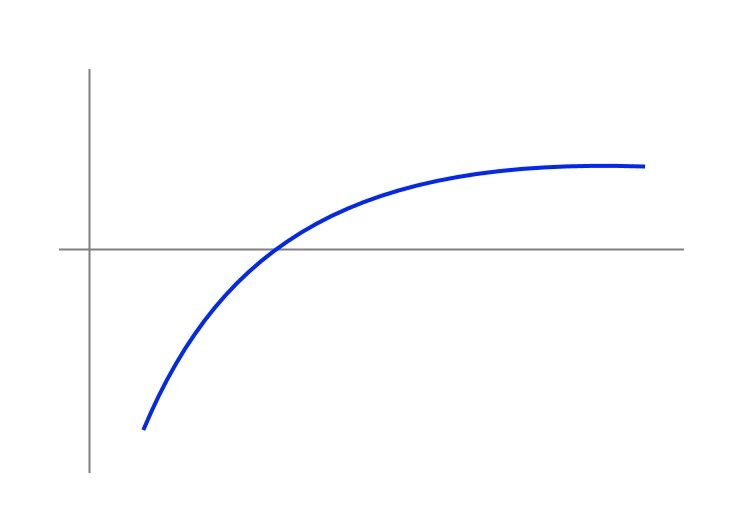

Что мне нравиться в проведении такого рода исследований, это сравнение собственных ожиданий с полученным результатом. Перед началом исследования я предполагал что результат данного исследования будет выглядеть примерно так.

Т.е. как некое подобие сглаженного проданного опциона ПУТ.

Однако суровая дискретная действительность изобразило нечто иное. Полюбуйтесь:

Давайте для сравнения приведем аналогичный результат прошлого испытания.

Вот такие вот интересные картинки. Самые пытливые из вас что то да извлекут даже из таких куце представленных результатов исследований. Мы же, в свою очередь, очень подробно поговорим об этом в нашем клубе, в рамках теории вопроса и той практической финансовой пользе которую их этих исследований могут извлечь криптоопционеры.

P.S.

Очень уж мне хочется провести исследование с другим значением начальной дельты. Значение 30 я взял, можно сказать, «с потолка». Как юудет выглядеть график с начальным значением - 30 мы можем себе представить просто «отзеркалив» полученный результат. А вот как будет выглядеть результат исследования с дельтой, например 100??? Обещаю в ближайше время провести исследование и поделиться результатом с общественностью.