Холдинговая компания Металлоинвест планирует сбор заявок на новый выпуск серии 001P-06 22 ноября. Очередной авангардный флоатер: купон привязывается к ключу. Разбирал похожий выпуск Росэксимбанка. Немного оценок ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

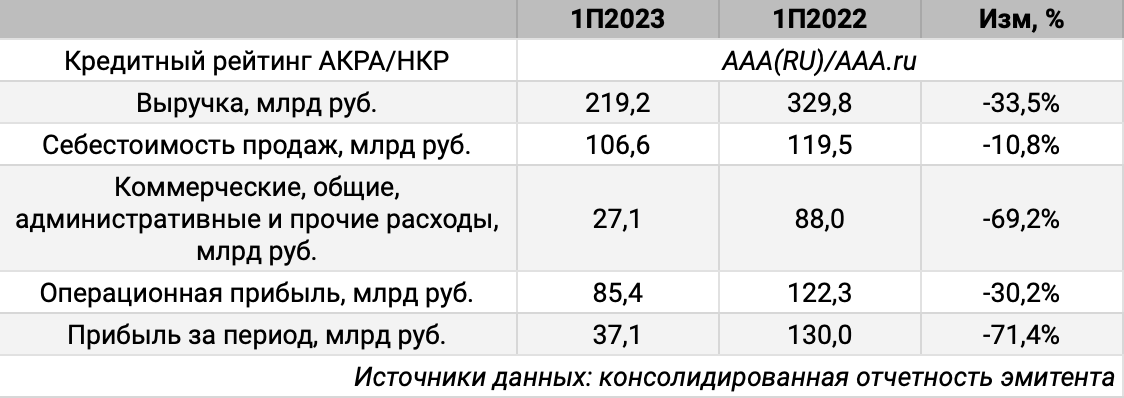

Эмитент: ХК Металлоинвест

Металлоинвест – крупный производитель и поставщик стали и железнорудной продукции, лидирует на мировом рынке товарного горячебрикетированного железа.

Кредитные рейтинги: AAA(RU) от АКРА и AAA.ru от НКР. Майский рейтинговый отчет от АКРА вышел без сюрпризов.

Компания вернулась к публикации консолидированной отчетности. Результаты 1 полугодия 2023 года в сравнении с 1 полугодием 2022 года:

- Выручка сократилась на 33,5%, себестоимость снижалась медленнее

- Курсовые разницы по операционной деятельности добавили 9,7 млрд руб. к операционной прибыли. Эффект 1П2022 был обратным: -17 млрд руб. Результат по операционной прибыли 1П2023 года на 45,7% ниже, если исключить валютные компоненты

- Влияние на прибыль курсовой разницы по выданным займам и кредитам: -25,5 млрд руб. в 1П2023 года против +37,1 млрд руб. в 1П2022. Прибыль снизилась на 51,9% без учета курсов. Это лучше, чем -71,4%, но падение немаленькое

Горнорудный сегмент генерирует 59,3% выручки, что близко к доле 1П2022. Динамика относительно 1П2022: -32,5% в горнорудном сегменте и -28,8% в металлургическом.

Облигации на МосБирже: ХК Металлоинвест

На бирже торгуются 5 выпусков рублевых облигаций объемом 37 млрд руб. МЕТАЛИН1P4 выпускали в феврале 2023 года с привязкой с среднему ключу и колл-опционом 19 февраля 2025 года: эмитент может досрочно погасить бумагу.

Кредитные спреды: ХК Металлоинвест

Средний кредитный спред Металлоинвеста по отдельным облигациям с фиксированным купоном: 91 бп за 6 месяцев и 165 бп по итогам торгов 17 ноября. Это шире рейтинговой группы ruAAA. Придется взять для сравнения Русгидро и Газпромнефть: у этих компаний есть выпуски с привязкой к ключу. Разница по спредам с Русгидро: 75-110 бп. Газпромнефть торгуется уже на 60 бп.

Премия по рейтинговой группе AAA(RU) лежит в диапазоне 35-130 бп по бумагам с привязкой к ключу. Русгидро и Газпромнефть торгуются с премией около 120 бп. Уровень Металлоинвеста можно оценить в 180-200 бп над ключом, если смотреть на разницу доходностей с Русгидро и Газпромнефтью по выпускам с фиксированным купоном.

Логична меньшая разница, если расчет идет по среднему ключу: не возникает проблемы, когда новый купон ставят накануне повышения ставки и приходится сидеть с низким купоном.

МЕТАЛИН1P4 торгуется с премией 51 бп к ключевой ставке, что можно списать на низкую ликвидность выпуска.

Итоги

Эмитент планирует выпуск объемом от 10 млрд руб. на 4 года с квартальным купоном. Сбор заявок назначен на 22 ноября, техническое размещение – 28 ноября.

Начальный ориентир купона: +130 бп к ключевой ставке. Опять неклассический флоатер с привязкой к ключу. Получится любопытный инструмент, если повторят механизм МЕТАЛИН1P4: среднее значение ключа за купонный период. Отдельный вопрос – появится ли колл-опцион в новом выпуске. Премия 130 бп вписывается в диапазон рейтинговой группы ruAAA.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: