Есть у меня позиции по акциям, которые приносят мне уже от 115% до 200% дохода. Фиксировать прибыль по ним я не собираюсь, так как покупал все эти бумаги в долгосрок. Предлагаю пробежаться по моим счетам у разных брокеров и посмотреть, какие именно акции российских компаний сильнее всего выросли после покупки.

Все нижеопубликованные скрины сделаны мной в cубботу, 18 ноября.

Прежде чем продолжить, я буду рад видеть вас у себя в телеграм-канале! Там выходят все основные публикации, а также те посты, которые не подходят для Дзена.

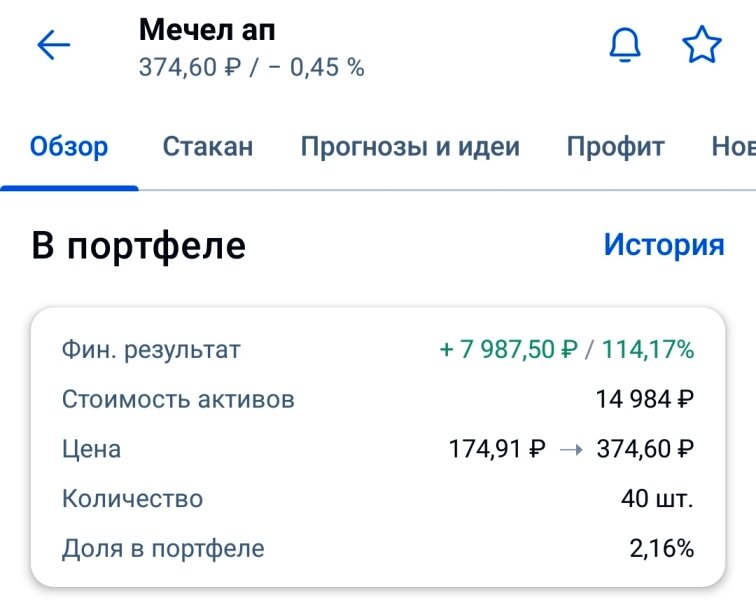

5. Мечел: +114.2%

Держу на данный момент 40 акций Мечел-преф на счете в БКС. Средняя цена покупки - 175 рублей, сейчас акции торгуются выше 370 рублей:

Пару лет назад все хоронили Мечел, обзывали его главной компанией-зомби на российском рынке и ждали, что он загнётся от непосильных долгов со дня на день.

Однако Мечел возродился, аки огненный Феникс из угольной пыли, и теперь по прибыльности за прошедший год оставляет далеко позади таких сверхгигантов российского рынка, как Сбер или Лукойл.

Аналитики БКС, кстати, прогнозируют дальнейший рост акций Мечела. На их взгляд, ралли в акциях происходит по следующим причинам:

- Компания продолжает сокращать свою долговую нагрузку, а риск объявления кросс-дефолта оценивается как маловероятный;

- У компании есть мощности для увеличения угольного бизнеса и экспорта в Азию;

- Компания увеличила добычу на Якутугле, что может добавить 20% к общему объему добычи;

- Стоимость угля в 2023 году сильно выросла, что позитивно для компании. Более того, уголь по объемам занял первое место в погрузке на сети РЖД, что также положительно для продаж.

- Сохранение длительного периода роста цен на стальную продукцию в РФ. Сортовой прокат преобладает в структуре стальной выручки Мечела (57% по данным на 2021 г.).

4. НоваБев Групп (экс-Белуга): +115.7%

Держу на данный момент аж 2 акции Белуги на счете в Сбере. Средняя цена покупки - 2577 рублей, сейчас акции торгуются выше 5550 рублей:

Белуга продолжает разбрасываться денежными средствами. Недавно Совет директоров НоваБев Групп рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов по итогам 3-го квартала 2023 года в размере 135 рублей на одну акцию.

С учетом выплаченных дивидендов за первое полугодие, сумма выплаты составляет примерно 100% чистой прибыли компании по МСФО за 9 месяцев 2023 года. Дивидендная доходность - 2,43%.

Те же аналитики из БКС пророчат бумагам НоваБев дальнейший рост вплоть до 7000 рублей за акцию.

Алкогольный бизнес в России сложно представить страдающим или убыточным, особенно когда дело касается водки 😀 Думаю, вы со мной согласитесь :)

3. Московская биржа: +125.3%

На 3-м месте сегодняшнего ТОПа - Московская биржа, главный бенефециар российского инвестиционного бума, высокой ключевой ставки и краха Санкт-Петербургской биржи.

Держу на данный момент 110 акций Московской биржи на счете в Сбере. Средняя цена покупки - чуть меньше 90 рублей, сейчас акции торгуются выше 200 рублей:

Взлёт Мосбиржи предсказывали многие, и его сложно назвать несправедливым.

Обороты торгов и комиссионные доходы растут. В третьем квартале 2023 комиссионные доходы Мосбиржи выросли на рекордные 61% г/г благодаря росту всех рынков (денежного, срочного, валютного, рынка акций и облигаций).

Самый ошеломительный рост среди рынков показал рынок акций, который нарастил свои доходы более чем в 4 раза г/г. В четвертом квартале рост объемов торгов и доходов у этого рынка может продолжиться в связи с новыми IPO и корпоративными событиями.

Мосбиржа по-прежнему может зарабатывать процентный доход с размещения клиентских (за пределами счетов типа С) и собственных средств. А недавнее повышение ключевой ставки уже до 15% дает основания бирже вновь повысить процент для размещения средств. Следовательно, в четвертом квартале рост процентных доходов может продолжиться.

И кстати, акции все еще торгуются ниже исторических значений. Несмотря на значительный рост бумаг Мосбиржи с начала года, они все еще торгуются с приемлемыми мультипликаторами. Форвардный P/E находится на уровне 8,3х — это почти на 30% ниже исторического значения за 2021 год.

2. КАМАЗ: +155.2%

На 2-м месте сегодняшнего ТОПа - наш тяжелый автопроизводитель, который занимает лидирующие места не только в ралли "Париж - Дакар", но и в портфеле у Сида по прибыльности.

Держу на данный момент 50 акций Камаза на счете в Тинькофф. Средняя цена покупки - 88 рублей, сейчас акции торгуются по 225 рублей:

КАМАЗ пока не публикует свою финансовую отчетность, но акции всё равно уже целый год прут вверх, как не в себя. Жаль, что я так мало их подобрал.

Компания – безусловно, основной бенефециар ухода зарубежных автопроизводителей с российского рынка. Акции КАМАЗа интересны для вложений на долгосрок: компания решила проблемы с комплектующими и локализацией производства, кроме того, она ориентирована на внутренний рынок и платит дивиденды.

"Финансовое состояние компании сейчас рекордное. Настолько хорошо мы себя не чувствовали никогда. Все показатели - финансовая выручка, EBITDA, соотношение долга к EBITDA - просто бьют все рекорды", - отмечал в августе директор по маркетингу ПАО "Камаз" Ашот Арутюнян на пленарной сессии Московского международного форума автомобилестроения (IMAF-2023).

Традиционными сегментами "КАМАЗа" являются тяжелые грузовики полной массой 14-40 тонн. Помимо магистральных тягачей компания производит самосвалы и спецтехнику различных модификаций. Также "КАМАЗ", по словам Арутюняна, будет продолжать сотрудничество с Москвой, для которой компания является основным поставщиком электробусов.

1. Совкомфлот: +201.7%

Ну и главный лидер сегодняшнего ТОПа - крупнейшая судоходная компания России, позиция по которой приносит мне более 200% прибыли!

Держу на данный момент 110 акций Совкомфлота на счете в Сбере. Средняя цена покупки - 42 рубля, сейчас акции торгуются выше 125 рублей:

Группа «Совкомфлот» - одна из ведущих в мире компаний по морской транспортировке сжиженного газа, нефти и нефтепродуктов. Кстати, уже 20 ноября (т.е. сегодня) Совкомфлот представит финансовые результаты за 3 квартал 2023 г. по международным стандартам финансовой отчетности (МСФО).

Совет директоров «Совкомфлота» 15 ноября рекомендовал выплатить дивиденды за 9 месяцев 2023 г. в размере 6,32 руб. на акцию. Общая сумма дивидендов, в случае их утверждения, составит 15 млрд руб. Дивидендная доходность акций «Совкомфлота» по цене в день объявления 16 ноября составила около 8%.

Аналитики «Сберинвестиций» отмечают, что акции компании торгуются с привлекательными коэффициентами: примерно 2,5 по EV/EBITDA за 2023-2025 годы, что более чем на 50% ниже среднего уровня с момента IPO.

В БКС подтверждают рекомендацию «держать», отмечая высокие рыночные ставки фрахта на танкеры для перевозки нефти и нефтепродуктов. Аналитики допускают, что ставки будут постепенно снижаться в дальнейшем, но пока находятся на рекордных уровнях. В «Цифра брокере» у бумаг рейтинг «покупать», таргет по акциям «Совкомфлота» составляет 160 руб. на горизонте следующих 12 месяцев (апсайд – 26%).

Вместо послесловия

Вот такой ТОП самых прибыльных акций в моём портфеле у меня сегодня получился. Надеюсь, было интересно.

Жалею только об одном: ПОЧЕМУ ТАК МАЛО ВЗЯЛ ЭТИХ КОМПАНИЙ?

Ну, здесь всему виной моя приверженность традиционно широкой диверсификации. Я не считаю себя умнее рынка, поэтому не хочу пытаться "угадывать" самые перспективные компании. Наибольшую долю среди отдельных акций в моем портфеле сейчас занимает Сбер (не очень оригинально, знаю), а остальные компании набраны пока на относительно небольшие суммы в пару десятков тысяч рублей. Основной упор у меня в портфеле акций сделан на индексные фонды, такие как SBMX.

С другой стороны, в случае обратной ситуации и сильной просадки какой-либо бумаги, мой портфель не сильно страдает. Например, пресловутой Сегежи у меня пока тоже немного, но сейчас, глядя на ее котировки, я этому не огорчаюсь, а радуюсь 😄

Заходите в мой 👉 телеграм-канал 👈 Там публикуются основные материалы в более удобном и сжатом виде.

❓А какие компании плюсуют сильнее всего в ваших портфелях? Делитесь в комментариях 😉

Кстати, если у вас есть аккаунт в Тинькофф, можете подписаться на меня в Пульсе по нику Sid_the_Sloth: