Добрый день дорогие читатели, эта статья будет достаточно большой, и касаться весьма и весьма наболевшего вопроса, который касается каждого гражданина - рост стоимости на недвижимость в России.

Давайте разбираться, что произошло, кто виноват и к чему это может привести.

"Недвижимость стала недоступной для большинства россиян"

Начну пожалуй эту статью с личной проблемы - мы покупали квартиру осенью 2021 года (когда рост цен уже начался) и естественно, из-за очень стремительного роста цен на "квадратные метры" брали уже то, на что денег хватило.

Конечно, за эти 2 полных года, меня посещает желание улучшить свои жилищные условия...

И я решил посмотреть, сколько сейчас стоят новостройки в моем городе, а также вторичка, которую бы я хотел рассмотреть для покупки с доплатой.

И тут я пришел просто в ужас...

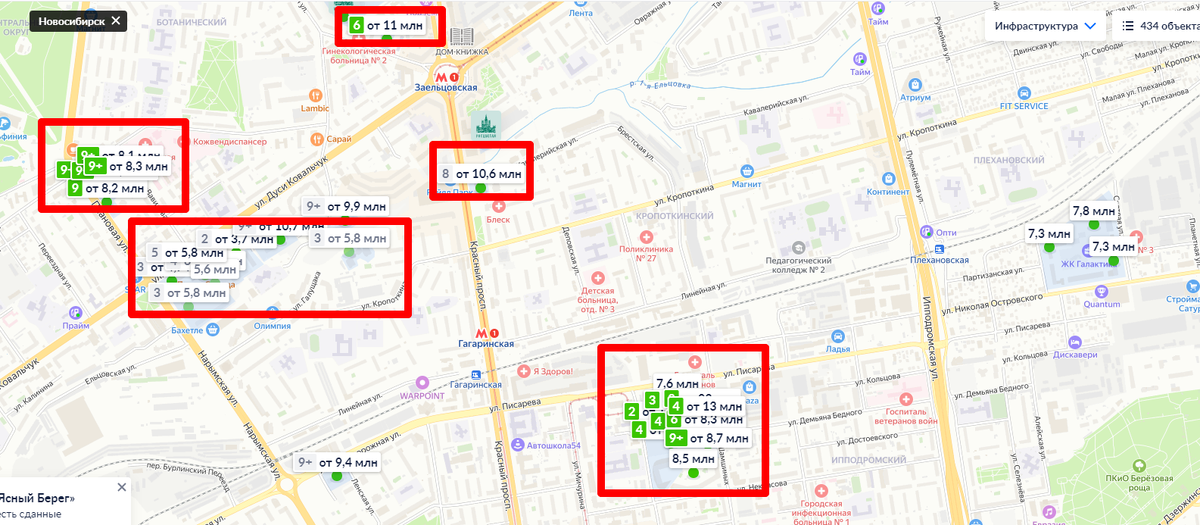

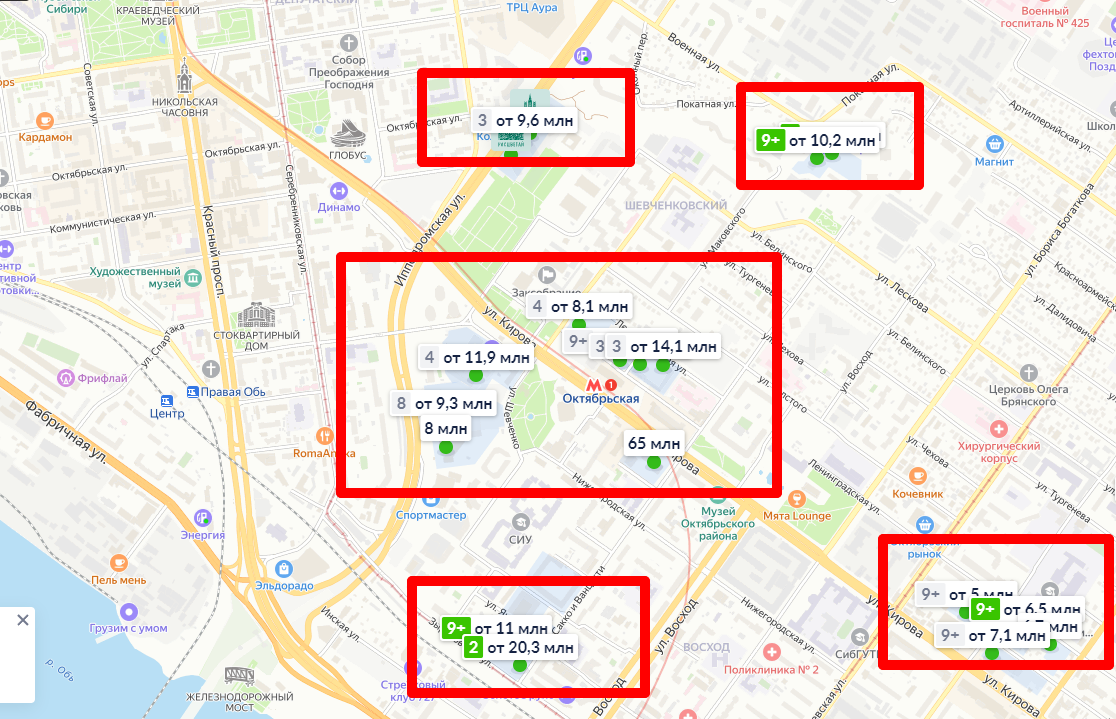

Выше представлена галерея из трех скриншотов, по поводу двухкомнатных новостроек в Новосибирске. Если в двух словах большая часть объектов начинается где-то от 8 млн. рублей.

Есть несколько объектов от 6 млн, но это либо долгострои (смотрел, проверял), либо под самоотделку (нашел 1 квартиру за 6.6 млн. в подходящем мне районе - но под самоотделку, и та - евро-двушка)...

На вторичном рынке ситуация схожая - "бывшие новостройки" (те, кто купил новострой и стал 1ым хозяином) стоят либо столько же, либо дороже, да и в "старом фонде" цены идут от 6 млн. рублей за нормальную двушку.

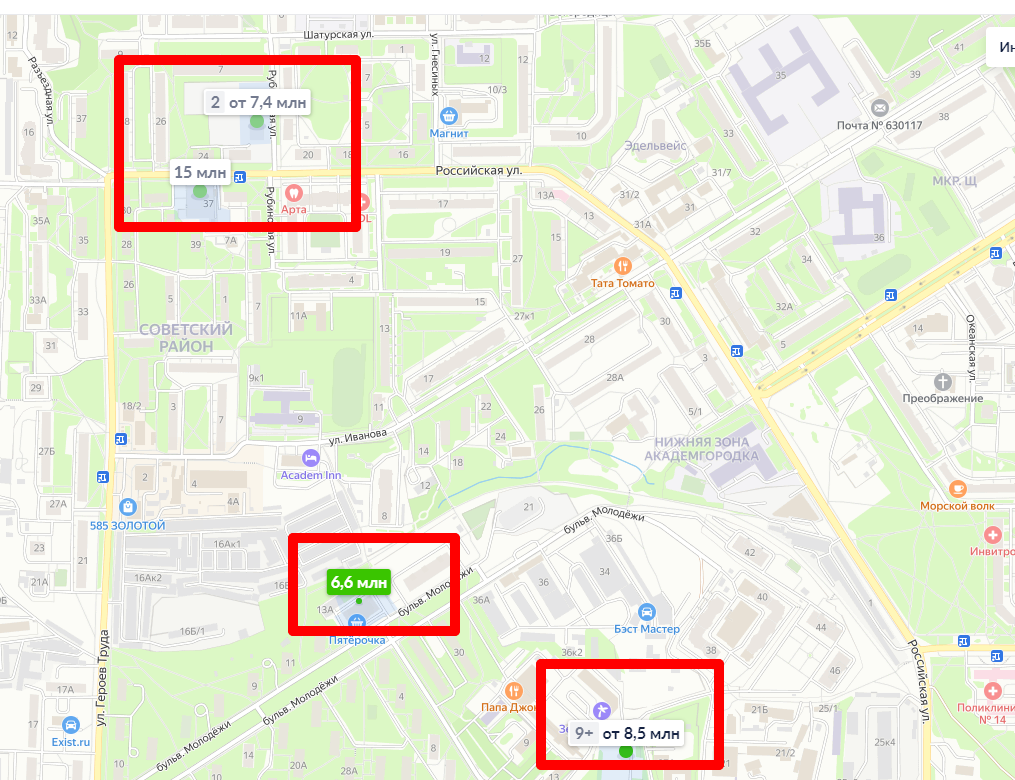

Например, в том районе, где сейчас проживаю я, несколько лет назад можно было купить двушку в хрущевке где-то от 2,4кк. Сейчас же цены начинаются от 4,5кк...

В "не хрущевках" цены начинаются от 6 млн, а в "новостройках" от 8...

А теперь давайте посмотрим, какова средняя и медианная заработная плата у сибиряков:

Если же верить данным "Зарплата.ру", то медианная зарплата сибиряков на конец 2022 года варьируется в районе 45 000 рублей.

Что же, давайте не будем жадничать и возьмем данные Росстата на конец 2022 года - 53 757 рублей

И посмотрим, по каким нынче ставкам выдают ипотеку (не льготную!):

Как мы видим, ставки по нельготным ипотекам находятся в диапазоне от 16 до 28%. Давайте возьмем самую популярную минимальную ставку в 17% и загоним её в ипотечный калькулятор, чтобы посмотреть, каков будет наш ежемесячный платеж на 25 лет.

Кстати, сейчас большинство ипотек стали брать с 20 лет на 25 - от хорошей жизни что ли? Не думаю...

Загоняем такие данные:

- Стоимость объекта недвижимости - 6 млн. рублей

- Первоначальный взнос - пусть будет 20%

- Сумма ипотечного займа - 4,8 млн. рублей

- Срок ипотеки - 25 лет

- Ставка - 17%

- Тип платежей (тип ипотеки) - аннуитетная.

И что в итоге получаем:

То есть, каким-то образом накопив на первоначальный взнос 1.2 млн рублей, вы будете платить в месяц аж 69 тысяч рублей (!!!).

А теперь смотрим на "средние зарплаты" сибиряков - они в районе 53 тысяч рублей. Следовательно, если мы берем молодую семейную пару, которой родители скинулись на п/нч взнос, которая зарабатывает среднюю зарплату (106 т.р. на двоих), то им придется отдавать почти до 70% от своего месячного совокупного заработка.

А теперь нужно понять - дадут ли вам вообще ипотеку при таких зарплатах?

Получается, что имея совокупный доход около 100 т.р. на семью из двух человек, банк не одобрит вам ипотеку, так как ваши платежи по ипотеке превысят вашу максимальную кредитную нагрузку.

То есть, максимальный порог долговой нагрузки - 60%, а вам нужно выплачивать аж 70% от ежемесячного заработка...

Стоит отметить, что реальный диапазон зарплат сибиряков действительно находится в районе 40-60 т.р. в месяц.

Конечно, есть и те, кто зарабатывает больше (топ менеджеры или АйТишники) - но их относительно общей массы не так много.

А самое главное - подобная картина как с ростом цен на объекты недвижимости, так и низким уровнем заработных плат - практически везде.

Даже в Москве, с их баснословными средними зарплатами от Росстата в 120 т.р. в месяц, это "капля в море", относительно стоимости объектов недвижимости...

Что зарабатывая 60 и не иметь возможность купить квартиру за 4-6 млн, что 120 и за 10-14 млн - суть одна и та же...

Ипотека - как непосильное бремя...

И вот уже успели выйти новые данные, в которых говориться, что:

"Доля российских ипотечных заемщиков с показателем долговой нагрузки (ПДН) более 80% по состоянию на третий квартал 2023 года достигла рекордных 47%" (с) РИА Недвижимость.

То есть, практически каждый второй ипотечник платит свыше 80% от своего ежемесячного дохода только для того, чтобы у него не отняли квартиру.

А сюда еще нужно как минимум добавить оплату коммунальных платежей, если объект уже сдан, и аренду - если нет. Конечно, есть и те, кто живет с родственниками или имеет еще один объект недвижимости...

Но самое пугающее - что доля таких граждан постоянно растет:

То есть, только за первые три квартала 2023 года, их доля относительно общей массы ипотечников выросла на 7% (с 40 до 47%).

Если же смотреть исключительно по выданным ипотекам, без учёта иной долговой нагрузки (прочих кредитов и займов), то для таковых составляет 60,8% (тех, кто платит более 50% от ежемесячного заработка).

Если проанализировать кол-во ипотек к выданной сумме, то в среднем мы получим цифру в районе 3,7-3,8 миллионов рублей - примерно столько составляет средний размер ипотечного займа за 2023 год.

"За последние 3 года цены на новостройки выросли на 90%"

А это уже свежие данные от ЦБ РФ - за последние три года, стоимость новостроек выросла аж на 90% - вы только вдумайтесь в эти цифры:

"За 12 месяцев ипотечный портфель вырос на треть. Нас конечно не может не беспокоить что этот рост сопровождается увеличением цен на жилье и снижением качества кредитов, за счет выдачи ипотеки заемщикам с уже высокой долговой нагрузкой. В будущем это может обернуться большими рисками и для банков, и главное - для самих заемщиков.

Проблема в том, что застройщики не могут быстро увеличить объем строящегося жилья и взрывной рост ипотеки, в значительной степени, уходит в рост цен.

В среднем, по стране, цены на новостройки за три года выросли на 90 процентов, то есть практически удвоились. Это в два раза больше чем рост средней зарплаты за те же три года." (с) Э. Набиуллина.

Если честно, я вообще на себе не почувствовал рост заработной платы за эти 3 года (один раз оклад на 5к подняли, с 2021 на 2022 и всё), но вот рост цен на всё, и в том числе на объекты недвижимости - вполне...

Но если не цепляться к мелочам (к нашим зарплатам 🤣), то госпожа Набиуллина коснулась также достаточно важной темы - снижение качества кредитов (а если быть точнее - заемщиков).

Всё дело в том, что на данный момент, львиную долю всех ипотечных займов берут именно льготники - до 80%:

Если перевести это на понятный язык - у кого были деньги, уже давно купили всё что хотели, и сейчас в своем большинстве, в ипотеки лезут именно "некачественные заемщики" - те у кого итак либо высокая долговая нагрузка, либо низкие доходы.

И данные по статистике из предыдущего пункта подтверждают это высказывание...

А вот со вторым абзацем, где виноватыми делают застройщиков - я не соглашусь, так как есть интересные данные:

То есть, девелоперы лупят квадратные метры как не в себя, но вот объем сделок на рынке недвижимости - оставляет желать лучшего...

Таким образом, чтобы реализовать тот объем недвижимости, которые настроили по всей стране, при текущем спросе - понадобится от 3 до 5 лет.

Такие данные слышал от одного серьезного игрока рынка недвижимости.

Следовательно, о какой такой проблеме застройщиков, "которые не могут быстро увеличить объем строящегося жилья" - мне не понятно, ведь, если остановить все стройки в стране, то реализации уже построенных "квадратных метров" девелоперами хватит еще на несколько лет вперед.

А вот во фразе: "...взрывной рост ипотеки, в значительной степени, уходит в рост цен" куда больше смысла, чем может показаться с первого взгляда...

Кто виноват в росте цен на недвижимость в России?

Думаю, это самый главный вопрос, который может волновать большинство читателей данной статьи - кто в итоге виноват во взрывном росте цен на объекты недвижимости.

Что же, давайте разбираться вместе, но без эксперта мне тут не обойтись.

Для понимания ситуации на рынке, я рекомендую посмотреть вам этот ролик

Видео можно посмотреть только на Youtube - это канал Сергея Смирнова, эксперта и одного из участников рынка недвижимости со своим агентством.

Если постараться максимально тезисно объяснить, что и кто виноват в росте цен, то:

1) Введение льготной ипотеки (а вернее, тот факт что её продлевают без конца) - после 2020 года, как мера поддержки девелоперов (застройщиков) через стимуляцию покупателей на льготных условиях она была вполне уместна, но тот факт, что её продлили на 2022 и 2023, а еще хотят и на 2024 - сильно вредит рынку.

Отчасти, в своё время, именно за счёт льготных условий спрос в моменте начал превышать предложение на рынке - и застройщики начали крутить цены... А в России - цены эластичны на рост, но не на падение...

2) Введение эскроу-счетов - относительно новое явление, при котором при заключении сделки купли-продажи жилья на стадии строительства, ваши деньги не попадают застройщику напрямую, а кладутся на некий банковский счёт (эскроу-счет), и деньги застройщик получит только тогда, когда будет сдан объект.

С одной стороны - эта мера направлена как протекция покупателя от "долгостроя" или банкротства застройщика, но с другой - полностью убило модель "вложиться на котловане" - так как застройщику уже не так важно, на какой стадии вы купите жилплощадь - деньги он получит только после сдачи объекта.

3) Вмешательство банков в работу застройщиков

Этот момент хорошо в своём видео раскрывает Сергей Смирнов - рекомендую и это видео к просмотру. На сколько я понял, банки, из-за того что держат финансы инвесторов у себя, начали вмешиваться в процессы застройщиков, в том числе - начали и диктовать условия ценообразования.

По поводу большей конкретики - рекомендую посмотреть ролики Сергея Смирнова - никакой рекламы, сам смотрю и ужасаюсь...

Если быть точнее - для проектного финансирования застройщикам нужны инвестиции, а т.к. доступа к деньгам покупателей нет (из-за эскроу-счетов), то приходится привлекать "инвесторов", коими в своём большинстве являются - банки...

Увы, но на моей памяти, деньги есть только у банков - и то, не свои, а по сути наши с вами...

И тот факт, что банки за свою поддержку (правда, нашими деньгами) хотят свой %, а также пытаются как-то поучаствовать в "введении проекта" с целью максимизации прибылей (тех же подрядчиков перевести в свою банковскую систему) - сказывается на конечной стоимости объектов недвижимости.

Короче говоря, изучаем ролики Сергея Смирнова... Не реклама!

Вывод

Видя эти баснословные цены, перенасыщения рынка недвижимости объектами, падение качества заемщиков и их высокий уровень закредитованности, а также вмешательство банков в работу застройщиков - у меня сложилось устойчивое впечатление, что на рынке недвижимости твориться какой-то бардак.

И страшно, что это может привести к серьезному кризису недвижимости в стране, который в состоянии еще сильнее усугубить наше с вами благосостояние... И сам ЦБ РФ на это так же указал пальцем.

Второй момент - схема финансирования строительства просто сумбурна, фактически, банки начали вмешиваться в ценообразование на рынке, диктуя свои условия девелоперам, что в конечном итоге, также сказывается на росте цен.

А вот динамика роста доходов населения - оставляет желать лучшего...

Что мы рассмотрели в самом первом пункте, на живом примере, так сказать...

Если коротко - кто виноват? По моему мнению, и тому что я слышал и смотрел у профессиональных игроков рынка недвижимости - виноваты чиновники, которые стали вмешиваться туда, куда пожалуй, вмешиваться не стоило...

Внедрение льготной ипотеки в 2020-2021 году я еще понимаю, но зачем было продлевать её до сих пор? Это проблема для всех участников рынка.

В итоге "имеем то, что имеем" и к чему это приведет - даже страшно представить...

Спасибо за внимание, оставляйте свои комментарии, ставьте "лайки", делитесь публикацией в социальных сетях и подписывайтесь на канал, если статья была для вас интересной и полезной.