Глава восьмая

С чего начать

Золото есть везде. Просто люди не научились его замечать.

Я мог бы сказать, что богатство далось мне легко, но это не так.

Поэтому в ответ на вопрос «Как я начинал?» я предлагаю рассмотреть процедуру осмысливания, которую я провожу изо дня в день. Находить отличные сделки совсем нетрудно, поверьте моему опыту. Это можно сравнить с ездой на велосипеде. Сначала он пытается пару раз вильнуть из стороны в сторону, а потом слушается вас как миленький. Но когда имеешь дело с деньгами, требуется решительность, чтобы пережить период, когда руль вырывается из рук. И тут все зависит от вас.

Чтобы находить миллионные сделки «всей жизни», нужно призывать на помощь своего финансового гения. Я уверен, что такой гений живет в каждом из нас. Проблема в том, что наш финансовый гений крепко спит и ждет, когда его разбудят. Он спит потому, что в нашей культуре людей приучают видеть в любви к деньгам корень всех зол. Нас обучают профессиям, чтобы мы могли работать за деньги, но не показывают, как заставить деньги работать на себя. Нам советуют не беспокоиться о финансовом будущем, потому что наша компания или государство позаботятся о нас, когда мы не сможем больше работать. Однако расплачиваться за отсутствие финансового образования в конце концов придется нашим детям, обучением которых занимается все та же школьная система. Им по-прежнему внушают, что нужно усердно трудиться, зарабатывать и тратить деньги, а если их станет не хватать, всегда можно будет одолжить еще.

К сожалению, этой доктриной руководствуется 90 % населения западного мира, потому что найти работу и работать за деньги – это самый легкий путь в жизни. Но если вы не желаете быть как все, тогда я могу предложить вам следующие десять шагов для пробуждения вашего финансового гения. Я просто предлагаю вам шаги, которые проделал сам. Если вам захочется повторить какие-то из них – прекрасно. Если нет – придумайте собственные. Ваш финансовый гений достаточно умен, чтобы разработать свой собственный список.

Однажды в Перу я спросил сорокапятилетнего золотоискателя, как ему удается с такой уверенностью находить золотые жилы. Он ответил: «Золото есть везде. Просто люди не научились его замечать».

И я склонен с ним согласиться. Я могу отправиться на поиски недвижимости и за день обнаружить четыре или пять прекрасных вариантов, в то время как обычные люди не найдут ничего, даже если будут искать в том же районе. Все дело в том, что они не занимаются развитием своего финансового гения.

Я предлагаю вам следующие десять шагов для развития сил, которыми вас наделил Бог, сил, которые можете контролировать только вы.

1. Найдите причину, которая сильнее реальности: сила духа

Когда людей спрашивают, хотят ли они быть богатыми и финансово свободными, большинство отвечает «да». Но потом в игру вступает фактор реальности. Дорога кажется слишком сложной и полной преград. Гораздо проще работать за деньги, а излишки отдавать брокеру.

Однажды я познакомился с девушкой, которая мечтала выступать за олимпийскую сборную США по плаванию. Ей приходилось каждое утро вставать в четыре утра, чтобы до начала занятий в колледже успеть провести трехчасовую тренировку. Она не ходила с друзьями на вечеринки по субботам. Она была вынуждена посвящать выходные учебе, чтобы не отстать по успеваемости от остальных.

Когда я спросил ее, чем вызвано это сверхчеловеческое трудолюбие и самопожертвование, она ответила: «Я делаю это для себя и для тех, кого люблю. Любовь заставляет меня преодолевать трудности и приносить эти жертвы».

Причина или цель складывается из «хочу» и «не хочу». Когда меня спрашивают, почему я хочу быть богатым, я отвечаю, что мои причины – это сочетание глубоких эмоциональных «хочу» и «не хочу».

Перечислю некоторые из них. Начнем с моих «не хочу», потому что от них образуются «хочу». Я не хочу всю жизнь работать. Я не хочу того, к чему стремились мои родители, то есть стабильной работы и домика в пригороде. Мне не нравится работать на кого-то. Мне всегда было обидно, что отец никогда не приходил на мои футбольные матчи, потому что был занят своей карьерой. Мне было обидно, что отец посвятил работе всю жизнь, а когда умер, государство забрало почти все, что он заработал. Он даже не смог передать результаты своего труда детям. Богатые поступают иначе. Они много работают и оставляют заработанное своим детям.

А теперь о моих «хочу». Я хочу быть свободным, чтобы путешествовать по миру и вести тот образ жизни, который мне нравится. И я хочу делать это, будучи молодым. Я просто хочу быть свободным. Я хочу сам управлять своим временем и своей жизнью. Я хочу, чтобы деньги работали на меня.

Это мои глубокие внутренние эмоциональные причины. А какие причины у вас? Если они недостаточно сильны, тогда реальность пути к богатству может оказаться сильнее. Я много раз терял деньги и терпел поражения, но эти эмоциональные причины заставляли меня вставать и снова идти вперед. Я хотел стать свободным к сорока годам, но достиг этой цели лишь в сорок семь лет, научившись за это время очень многому.

Конечно, я мог бы сказать, что это было легко. Но это не так. Впрочем, это не было и слишком трудно. Мой опыт показывает, что без сильной причины или цели все в жизни становится трудным.

ЕСЛИ У ВАС НЕТ ВЕСКОЙ ПРИЧИНЫ, ТОГДА ВАМ НЕТ СМЫСЛА ЧИТАТЬ ДАЛЬШЕ. ВСЕ ЭТО ПОКАЖЕТСЯ ВАМ СЛИШКОМ сложным.

2. Ежедневно делайте выбор: сила выбора

Возможность выбирать – это главное, что вызывает у людей желание жить в свободной стране. Мы хотим иметь право выбора.

Каждый доллар, который попадает нам в руки, предоставляет возможность выбрать свое финансовое будущее – быть богатыми, бедными или присоединиться к среднему классу. Скажите мне, на что вы привыкли тратить деньги, и я скажу, кто вы. У бедных людей, как правило, формируются плохие привычки, связанные с тратой денег. В этом плане мне очень повезло, потому что в детстве я очень любил играть в «Монополию». Никто не сказал мне, что «Монополия» предназначена только для детей, поэтому я продолжал играть в нее, когда стал взрослым. Кроме того, у меня был богатый папа, который объяснил мне, в чем разница между активами и пассивами. Поэтому еще в детстве я решил стать богатым и понял, что главное – научиться приобретать активы, настоящие активы. Мой лучший друг, Майк, получил колонку активов в наследство, но ему все равно нужно было научиться ее сохранять. Многие богатые семьи теряют свои активы в следующем поколении просто потому, что не учат наследников правильно ими распоряжаться.

Большинство людей не хотят быть богатыми. Этот выбор объясняется тем, что для 90 % населения быть богатыми слишком хлопотно. Поэтому они изобретают всяческие оправдания: «Деньги меня не интересуют», «Я все равно никогда не стану богатым», «Мне рано об этом беспокоиться, я еще молод», «Когда я начну больше зарабатывать, тогда и подумаю о будущем» или «У нас в семье всеми финансами распоряжается муж/жена». Проблема состоит в том, что эти заявления лишают человека двух вещей: времени, которое является его самым ценным активом, и возможности учиться. Отсутствие денег не оправдывает нежелание учиться. Но жизнь устроена так, что всем нам каждый день приходится выбирать: мы выбираем, как распорядиться своим временем, что сделать со своими деньгами и какими мыслями занять свою голову. Вот в чем заключается сила выбора. Выбор есть у всех. Я выбираю богатство и делаю этот выбор каждый день.

В первую очередь вам следует заняться инвестициями в свое образование. Дело в том, что единственный реальный актив, который вы имеете, – это ваш ум, исключительно мощный инструмент, который находится в вашем полном и безраздельном распоряжении. После того как мы становимся достаточно взрослыми, каждый волен сам выбирать, чем заполнить свой ум. Вы можете целый день смотреть телевизор, читать журналы о гольфе, ходить на курсы керамики или на семинары по финансовому планированию. Выбор за вами. Большинство людей обычно просто делают инвестиции, вместо того чтобы сначала вложить деньги в обучение инвестированию.

У одной моей знакомой, богатой женщины, недавно обокрали квартиру. Воры забрали всю электронику, но оставили все книги. И точно такой же выбор есть у всех нас. Девяносто процентов населения покупают телевизоры, и только 10 % тратят деньги на книги по бизнесу.

А что делаю я? Я хожу на семинары. Мне нравится, когда семинар длится по крайней мере два дня, потому что только так можно по-настоящему погрузиться в изучение предмета. В 1973 году я увидел по телевизору рекламу трехдневного семинара о том, как покупать недвижимость без залога. Я потратил триста восемьдесят пять долларов, и этот курс принес мне как минимум два миллиона, если не больше. Но еще важнее то, что он изменил всю мою жизнь. Благодаря этому курсу мне не нужно работать до конца своих дней.

Каждый год я посещаю по меньшей мере два подобных курса.

Мне очень нравятся компакт-диски и аудиокниги. Почему? Потому, что я всегда могу прослушать только что услышанное снова. Как-то я слушал выступление одного инвестора, который сказал то, с чем я был категорически не согласен. Вместо того чтобы дать волю своему высокомерию и раскритиковать его заявление, я просто прослушал этот пятиминутный отрывок еще раз двадцать или даже больше. Благодаря тому что я держал свой ум открытым, мне вдруг стало ясно, почему он сказал то, что сказал.

Это было похоже на чудо. Я словно заглянул в разум одного из выдающихся инвесторов нашего времени. Я получил возможность воспользоваться неисчерпаемыми ресурсами его знаний и опыта.

В результате я сохранил старый образ мышления и освоил новый подход к рассмотрению тех же проблем или ситуаций. Теперь в моем распоряжении есть не один, а два подхода к анализу проблем или тенденций, и это поистине бесценный дар. Сегодня я часто спрашиваю себя: «А как бы сделал это Дональд Трамп, или Уоррен Баффет, или Джордж Сорос?» Чтобы получить доступ к их колоссальной умственной мощи, мне нужно всего лишь найти в себе достаточно скромности, чтобы читать или слушать то, что они рассказывают. Высокомерные или критически настроенные люди часто имеют низкую самооценку и боятся рисковать.

Дело в том, что, когда вы получаете новые знания, потом приходится совершать ошибки, чтобы полностью понять то, чему вы научились.

Если вы добрались до этого места в книге, значит, высокомерие не входит в число ваших проблем. Высокомерные люди редко читают или слушают экспертов. Зачем им это? Ведь они считают себя центром Вселенной.

На свете так много «интеллектуалов», которые спорят или начинают защищаться, когда какая-то новая идея вступает в противоречие с их привычным образом мышления. В таком случае их так называемый интеллект в сочетании с высокомерием превращается в невежество. Все мы знаем людей, получивших хорошее образование, которые считают себя очень умными, но их балансовые отчеты рисуют совершенно иную картину. По-настоящему умный человек приветствует новые идеи, потому что они могут усилить синергетический эффект других накопленных им идей.

Слушать намного важнее, чем говорить. Если бы это было не так, Бог не дал бы нам два уха и только один рот. Слишком многие «думают» ртом, вместо того чтобы слушать и усваивать новые идеи и возможности. Они спорят, вместо того чтобы задавать вопросы.

Я знаю, что богатство приходит не сразу. Мне не нравится позиция большинства любителей лотерей или завсегдатаев казино, которые мечтают разбогатеть в одно мгновение. Иногда я что-то теряю на бирже, иногда зарабатываю, но никогда не перестаю учиться. Если вы хотите управлять самолетом, нужно сначала этому научиться. Меня всегда шокировали люди, которые покупают акции или недвижимость, но никогда не делают инвестиций в самый лучший актив – в свой ум. То, что вы купили дом или два, еще не делает вас экспертом по части недвижимости.

3. Тщательно выбирайте друзей: сила связей

Я сразу хочу сказать, что не выбираю друзей по их финансовым отчетам. У меня есть друзья, которые фактически дали обет бедности, а есть и такие, кто каждый год зарабатывает миллионы. Главное в том, что я чему-то учусь у каждого из них.

Да, конечно, есть люди, с которыми я искал знакомства, потому что у них были деньги. Но меня интересовали не их деньги, а их знания. Иногда эти люди становились моими близкими друзьями. Я заметил, что мои богатые друзья любят говорить о деньгах. И они делают это не для того, чтобы похвастаться. Их действительно интересует эта тема. Вот почему я учусь у них, а они – у меня. Что касается моих друзей, которые ведут борьбу за финансовое выживание, то они не любят говорить о деньгах, бизнесе и инвестировании. Они считают эти темы низменными или неинтеллектуальными. У этих друзей я тоже стараюсь учиться. От них я узнаю, чего делать нельзя.

Нескольким из моих друзей за довольно короткий срок удалось создать миллиардные состояния. Трое из них заметили одну любопытную особенность: друзья, у которых нет денег, никогда не просят их рассказать, как им удалось этого достичь. Вместо этого они просят об одном из двух: дать им деньги взаймы или подыскать им работу.

ПРЕДУПРЕЖДЕНИЕ! Не прислушивайтесь к мнению бедных или напуганных людей. У меня есть такие друзья, и я очень тепло к ним отношусь, но в жизни они ведут себя как цыпленок Цыпа. Когда речь идет о деньгах, особенно об инвестициях, у них всегда «падает небо». Они всегда готовы объяснить вам, почему у вас что-то не получится. Проблема в том, что многие прислушиваются к их мнению. Но те, кто слепо принимает на веру мрачные прогнозы, тоже становятся Цыпами. Другими словами, цыпленок цыпленка видит издалека.

Если вы смотрите деловые телеканалы, то знаете, что у них часто бывают встречи с так называемыми «экспертами». Один такой специалист говорит, что на рынке ожидается катастрофа, а другой предрекает бум. Если вы достаточно сообразительны, то прислушаетесь к мнению каждого. Сохраняйте разум открытым, потому что дельные аргументы приводятся и тем и другим. К сожалению, большинство бедных людей прислушиваются только к цыпленку Цыпе.

Многие мои близкие друзья пытались отговорить меня от каких-то сделок или инвестиций. Не так давно один приятель поделился со мной радостью о том, что обнаружил депозитный сертификат со ставкой 6 %. Я сообщил ему, что по сертификатам налогового залога получаю от правительства штата 16 %. На следующий же день он прислал мне статью о том, почему мои инвестиции рискованны. Я получаю свои 16 % уже несколько лет, а он все еще сидит со своими шестью.

Я бы сказал, что одна из главных трудностей в создании богатства – оставаться верным себе и не стремиться поступать как все. На рынке толпа обычно появляется с опозданием и оказывается жертвой. Если какая-то суперсделка рекламируется на первой странице, в большинстве случаев это означает, что уже поздно. Ищите новые возможности. Как говорят любители серфинга, всегда приходит новая волна. Те, кто спешит или седлает волну слишком поздно, обычно падают с доски.

Умные инвесторы не пытаются подстроиться под рынок. Если они пропустили волну, то ищут следующую и готовятся к ней. Для большинства инвесторов это трудно, поскольку им страшно покупать то, что не пользуется популярностью. Боязливые инвесторы подобны овцам, которые идут вместе со всем стадом. Или же жадность заставляет их бросаться туда, где умные инвесторы уже успели снять сливки. Мудрые инвесторы покупают инвестиции, когда те еще не стали популярными. Они знают, что прибыль им приносит покупка, а не продажа. Они терпеливо ждут. Подобно мастерам серфинга, они занимают нужную позицию для следующей большой волны.

Это называется инсайдерской торговлей. Некоторые формы инсайдерской торговли считаются незаконными, но есть и вполне легальные. Но в любом случае это торговля для тех, кто владеет инсайдерской информацией. И тут все зависит от того, насколько вы близки к источнику информации. Вам нужны богатые друзья, которые находятся ближе к центру событий, потому что именно там делаются деньги. Деньги делаются на информации. Вам нужно узнать о следующем буме и успеть воспользоваться им раньше всех. Я не говорю, что вы должны делать что-то незаконно, но чем скорее вы получите информацию, тем выше будут ваши шансы получить прибыль с минимальным риском.

Вот для чего нужны друзья. И для чего нужен финансовый интеллект.

4. Освоив одну формулу, осваивайте следующую: сила быстрого обучения

Каждый пекарь выпекает хлеб по какому-то рецепту, даже если он существует только у него в голове. То же можно сказать и о тех, кто делает деньги.

Почти все мы слышали забавный афоризм «Человек есть то, что он ест». Я предлагаю вам слегка измененный вариант: «Вы становитесь тем, что изучаете». Другими словами, относитесь осторожно к тому, что вы изучаете, поскольку сила ума настолько велика, что вы становитесь тем, что вкладываете себе в голову. Например, если вы изучаете кулинарию, то обычно становитесь поваром. Но если вы не хотите больше быть поваром, тогда вам нужно будет заняться изучением чего-нибудь другого.

Для удовлетворения своих финансовых потребностей люди чаще всего используют одну базовую формулу, которую они усваивают в школе. Они работают за деньги. Эта формула получила самое широкое распространение во всем мире. Каждый день миллионы людей встают по утрам, отправляются на работу, получают деньги, оплачивают счета, подбивают баланс чековых книжек, покупают небольшие паи взаимных фондов и снова идут на работу. Это их основная формула, их «рецепт».

Но если вы устали от того, чем занимаетесь, или зарабатываете недостаточно много, тогда вам нужно просто изменить формулу, по которой вы делаете деньги.

Много лет назад, когда мне было двадцать шесть, я записался на курсы выходного дня, посвященные теме «Как покупать недвижимость, отчужденную за неуплату кредита». Я усвоил предложенную на курсах формулу. Дальше мне нужно было заставить себя применить полученные знания на практике. Именно это становится камнем преткновения для большинства людей. Три года, работая на «Xerox», я посвящал свободное время освоению искусства покупки отчуждаемой недвижимости. С помощью этой формулы я заработал несколько миллионов долларов.

Освоив эту формулу, я отправился на поиски новых. На многих семинарах и курсах я получал информацию, которая не находила непосредственного применения, но всегда обогащала банк моих знаний.

Я посещал занятия для специалистов по деривативам, товарным опционам и теории хаоса. Казалось бы, что я забыл в компании людей с докторскими степенями по ядерной физике и астрономии? Но я узнал много такого, что сделало мои инвестиции в ценные бумаги и недвижимость более значимыми и прибыльными.

Почти все колледжи низшей ступени организуют курсы финансового планирования и покупки традиционных инвестиций. Они хороши для начала, но я всегда ищу самые быстродействующие формулы. Вот почему я часто зарабатываю за один день больше, чем многим удается заработать за всю жизнь.

Еще одно замечание: в современном быстро меняющемся мире важно уже не то, что вы знаете, поскольку ваши знания быстро устаревают. Важнее всего то, насколько быстро вы учитесь. Этот навык стал поистине бесценным. Он оказывает неоценимую помощь в поиске формул – если угодно, рецептов, – позволяющих делать деньги намного быстрее. Формула усердной работы за деньги, которая появилась еще во времена пещерных людей, давно отжила свой век.

5. Сначала заплатите себе: сила самодисциплины

Если вы не умеете держать себя в руках, то даже не пытайтесь стать богатым. Какой смысл в том, чтобы инвестировать, делать деньги, а потом терпеть крах? Именно недостаток самодисциплины приводит к тому, что большинство выигравших в лотерею вскоре после получения миллионов становятся банкротами. Именно отсутствие самодисциплины заставляет людей, получивших надбавку к зарплате, тут же покупать новую машину или отправляться в круиз.

Сложно сказать, какой из предлагаемых мною десяти шагов является самым важным. Но данный шаг является, пожалуй, самым трудным для освоения, если, конечно, он еще не стал для вас привычным.

Я даже поставил бы личную самодисциплину на первое место в списке факторов, разделяющих богатых, бедных и средний класс.

Проще говоря, люди с низкой самооценкой и низким уровнем сопротивляемости финансовому давлению никогда не смогут стать богатыми. Как я уже говорил, в свое время богатый папа объяснил мне, что в жизни мы постоянно получаем удары с разных сторон. И это происходит не потому, что другие люди слишком жестоки, а потому, что у тех, кого бьют, не хватает внутреннего контроля и дисциплины.

Люди, которым не хватает психологической устойчивости, часто становятся жертвами тех, у кого хорошо развита самодисциплина.

На занятиях по предпринимательству я не устаю напоминать слушателям, что они должны сосредоточивать внимание не на своем товаре или услуге, а на развитии навыков управления. Для того чтобы начать собственное дело, необходимо овладеть тремя самыми важными навыками управления. Нужно научиться управлять:

1. Денежным потоком

2. Людьми

3. Личным временем

Я бы сказал, что эти навыки нужны не только предпринимателям. От них зависит ваше благополучие во всех сферах жизни: семейной, деловой, общественной и т. д.

Каждый из этих навыков приносит больше пользы при наличии самодисциплины. К словам «сначала платите себе» нужно относиться серьезно.

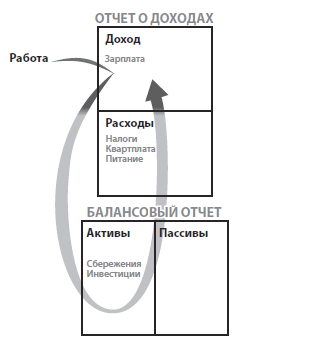

Принцип «сначала нужно платить себе» впервые был сформулирован в книге Джорджа Клейсона «Самый богатый человек в Вавилоне». Эта книга разошлась по миру миллионными тиражами. Но хотя миллионы людей заявляют о своей приверженности этому исключительно ценному совету, лишь немногие следуют ему на практике. Как я уже говорил, финансовая грамотность позволяет читать цифры, а цифры рассказывают историю. Посмотрев на балансовый отчет и отчет о доходах, я легко могу определить, действительно ли те, кто разглагольствует о необходимости «сначала платить себе», применяют принцип, который проповедуют.

Говорят, что одна картинка стоит тысячи слов. Поэтому давайте сравним финансовые отчеты людей, которые сначала платят себе, с отчетами тех, кто этого не делает.

Люди, которые платят сначала себе:

Тот, кто сначала платит всем остальным и часто ничего не оставляет себе:

Изучите эти схемы и попробуйте найти какие-нибудь отличия. Все они связаны с движением денежного потока, главного рассказчика этой поучительной истории. К сожалению, большинство людей смотрят на цифры и не понимают, о чем они говорят.

А вы видите, в чем дело? Схема, приведенная на странице 191, иллюстрирует действия людей, которые сначала платят себе. Каждый месяц они сначала выделяют деньги для своей колонки активов и только потом оплачивают расходы. Несмотря на то что миллионы людей прочитали книгу Клейсона и вроде бы поняли значение слов «сначала платите себе», в реальной жизни они платят себе в последнюю очередь.

Я уже слышу, как возмущаются те из вас, кто свято верит в то, что сначала нужно заплатить по счетам. Я слышу голоса всех ответственных людей, которые вовремя платят по счетам. Я не хочу сказать, что нужно быть безответственными и не оплачивать счета. Я просто говорю вам: следуйте совету этой книги, то есть «сначала платите себе». На схеме, приведенной на странице 191, показано, как правильное поведение отражается в вашей бухгалтерии.

Когда вы начнете по-настоящему понимать силу денежного потока, то увидите, почему те, кто сначала платит всем остальным (см. схему на с. 192), поступают неправильно, то есть почему 90 % людей всю жизнь усердно трудятся, а когда они не могут больше работать, им требуется государственная поддержка в виде социальных пособий.

У нас с женой было немало знакомых бухгалтеров, экономистов и банковских работников, которые с трудом воспринимали идею «сначала нужно платить себе». Все дело в том, что эти финансовые профессионалы тоже поступают как все, то есть платят себе в последнюю очередь.

В моей жизни бывали периоды, когда в силу каких-то причин денежный поток оказывался меньше суммы моих счетов. Но и тогда я сначала платил себе. Бухгалтеры в ужасе кричали: «Вам это даром не пройдет. Налоговая посадит вас в тюрьму», «Вы подорвете свой кредитный рейтинг» или «Они отключат электричество». А я все равно сначала платил себе.

«Почему?» – спросите вы. Потому, что именно этому посвящена книга «Самый богатый человек в Вавилоне»: силе самодисциплины и силе психологической устойчивости. В самый первый месяц моей работы у богатого папы он сообщил, что большинство людей позволяют всему миру помыкать собой. Вам звонит сборщик платежей по счетам, и вы «платите, а не то…». Продавец говорит: «Никаких проблем. Оплатите кредитной карточкой». Агент по продаже недвижимости советует: «Не беспокойтесь. Государство позволяет сделать на ваш дом налоговый вычет». Вот о чем в действительности эта книга – о том, как найти в себе мужество пойти против течения и разбогатеть. Может, вы и не трусливого десятка, но когда речь идет о деньгах, многие люди становятся бесхребетными.

Я не призываю вас вести себя безответственно. У меня нет больших долгов по кредитным карточкам, потому что в первую очередь я плачу себе. Я минимизирую свои доходы, потому что не хочу отдавать их государству. Вот почему мои доходы из колонки активов проходят через корпорацию в Неваде. Если я стану работать за деньги, государство их отберет.

Несмотря на то что я плачу по счетам в последнюю очередь, я достаточно подкован в финансовых вопросах, чтобы не попасть в затруднительное положение. Мне не нравится иметь задолженность по потребительскому кредиту. У меня больше пассивов, чем у 99 % населения, но я за них не плачу. За них платят другие люди. Их называют арендаторами. Вот почему, когда вы платите сначала себе, вашим правилом номер один должно быть следующее: не влезайте в долги. Хотя я плачу по счетам в последнюю очередь, я всегда стараюсь сделать так, чтобы эти счета были маленькими и несущественными.

Изредка мои расходы превышают доходы, но и тогда я все равно плачу себе в первую очередь. И пусть кредиторы, и даже государство, возмущаются. Мне нравится, когда они пытаются на меня наезжать. Почему? Потому, что кредиторы оказывают мне неоценимую услугу. Они вдохновляют меня взяться за создание еще большего количества денег. Поэтому я сначала плачу себе, то есть инвестирую деньги, и позволяю кредиторам вдоволь повозмущаться. В любом случае я плачу им сразу. У нас с женой отличная репутация. Просто мы не пугаемся этого давления, не тратим свои сбережения и не продаем акции, чтобы погасить задолженность по потребительскому кредиту. Это не слишком разумно с финансовой точки зрения.

1. Не допускайте, чтобы ваши долги, подлежащие оплате, достигали угрожающих размеров. Удерживайте расходы на низком уровне. Сначала создайте колонку активов и только потом покупайте большой дом или роскошный автомобиль. Увязнуть в крысиных бегах не в ваших интересах.

2. Когда у вас не хватает денег, позвольте давлению расти и не спешите тратить сбережения или продавать инвестиции. Пусть давление вдохновит ваш финансовый гений на поиск новых способов раздобыть деньги, и, когда он их найдет, заплатите по счетам. В результате вы разовьете свою способность делать больше денег и, соответственно, свой финансовый интеллект.

Я много раз попадал в сложные финансовые ситуации, но мне всегда удавалось защитить свою колонку активов, потому что я заставлял свой мозг создавать больше доходов. Мой бухгалтер с криком ужаса прятался, а я, как настоящий солдат, оборонял свой форт, который называется «Активы».

У бедных людей плохие привычки. Одна из самых распространенных вредных привычек носит невинное название: «взять деньги из сбережений». Богатые знают, что сбережения существуют только для того, чтобы делать новые деньги, а не платить по счетам.

Я знаю, это звучит жестоко, но, как уже было сказано, если вы не сумеете укрепить силу своего духа, мир всегда будет помыкать вами.

Если вам не нравится финансовое давление, тогда найдите формулу, которая вас больше устраивает. Вот один хороший способ: сократите расходы, положите деньги в банк, платите неоправданно большой подоходный налог, покупайте паи безопасных взаимных фондов и станьте среднестатистическим гражданином. Правда, при этом нарушается правило «сначала платить себе».

Это правило не должно вести к самопожертвованию или финансовому воздержанию. Оно не означает, что сначала нужно заплатить себе, а потом умирать с голоду. Жизнь дана нам для того, чтобы наслаждаться ею. Если вы призовете на помощь своего финансового гения, то вам будут доступны все радости жизни. Вы станете богатыми и сможете оплачивать счета, ни от чего не отказываясь. Вот для чего нужен финансовый интеллект.

6. Хорошо платите своим брокерам: сила хорошего совета

Иногда я вижу, как люди ставят перед своим домом объявление «Продается без посредников». Или вижу по телевизору людей, называющих себя дисконтными брокерами.

Богатый папа приучил меня использовать противоположный подход. Он считал, что труд профессионалов должен хорошо оплачиваться, и я придерживаюсь такого же мнения. Сегодня на меня работают высокооплачиваемые юристы, бухгалтеры, брокеры по недвижимости и биржевые брокеры. Почему? Потому, что если (я подчеркиваю, если) люди являются профессионалами, то их услуги должны делать для вас деньги. И чем больше денег делают они, тем больше денег делаю я.

Мы живем в эру информации. Информация бесценна. Хороший брокер должен обеспечивать вас информацией и, кроме того, находить время для вашего обучения. У меня есть несколько брокеров, которые делают это для меня. Некоторые из них учили меня, что делать, когда у меня было мало или совсем не было денег, и я работаю с ними до сих пор.

То, что я плачу брокеру, – это сущий мизер по сравнению с теми деньгами, которые я могу заработать благодаря его информации. Я очень радуюсь, когда мой брокер по недвижимости или биржевой брокер зарабатывает много денег, поскольку обычно это означает, что я тоже много заработал.

Хороший брокер помогает не только делать деньги, но и экономить время – как тогда, когда я приобрел участок пустой земли за девять тысяч долларов и тут же продал его за двадцать пять с лишним, чтобы быстрее купить себе «порше».

Брокеры – это мои глаза и уши на рынке. Они проводят там каждый день, поэтому моего присутствия там не требуется. Я лучше поиграю в гольф.

Люди, которые продают свой дом самостоятельно, наверное, не очень ценят свое время. Зачем мне экономить несколько долларов, когда я могу использовать это время, чтобы сделать больше денег или провести его с близкими? Меня всегда забавляет тот факт, что многие представители бедного и среднего классов обязательно дают 15–20 % чаевых даже за плохие услуги и в то же время жалуются на то, что посреднику нужно платить 3–7 % от сделки. Им нравится платить людям, которые увеличивают колонку расходов, и держать на голодном пайке тех, кто увеличивает колонку активов. С финансовой точки зрения это совершенно неразумно.

Разумеется, не следует забывать о том, что не все брокеры созданы равными. К сожалению, большинство брокеров – это заурядные продавцы, особенно брокеры по недвижимости. Они продают недвижимость, но у них самих ее почти или совсем нет. Существует огромная разница между брокером, который продает дома, и брокером, который продает инвестиции. То же самое относится к брокерам, которые занимаются акциями, облигациями, взаимными фондами, страховыми полисами или называют себя специалистами по финансовому планированию.

Когда я беседую с любым наемным специалистом, то первым делом выясняю, сколько собственности или акций есть лично у него и какой процент налогов он платит. Это относится и к моему налоговому юристу, и к бухгалтеру. У меня есть бухгалтер, который занимается собственным бизнесом. Эта женщина работает бухгалтером, но ее бизнесом является недвижимость. Когда-то у меня был бухгалтер, который специализировался на малом бизнесе, но не владел недвижимостью. Я отказался от его услуг, поскольку мы предпочитали разные виды бизнеса.

Находите специалистов, которым близки ваши интересы. Многие с удовольствием будут тратить время на ваше обучение, а значит, могут стать вашим лучшим активом. Просто будьте справедливыми, и большинство из них ответит вам той же монетой. Но если вы будете думать только о том, как бы урезать им комиссионные, то разве станут они вам помогать? Это очень простая логика.

Как я уже говорил, одним из навыков управления является умение управлять людьми. Многие управляют только теми людьми, которых они считают глупее себя и над которыми у них есть власть. Многие руководители среднего звена никогда не получают повышения, потому что они знают, как работать с подчиненными, но не знают, как обращаться с теми, кто стоит выше. А истинное умение заключается в том, чтобы управлять и оплачивать труд людей, которые умнее вас в конкретной технической области. Вот почему в компаниях обычно целый совет директоров. Такой совет требуется и вам. Для этого тоже нужен финансовый интеллект.

7. Будьте «индейским дарителем»: сила умения получать что-то даром

Когда первые европейские поселенцы приплыли в Америку, они были обескуражены культурными обычаями некоторых индейских племен. Например, если поселенцам было холодно, индейцы давали им одеяла. Поселенцы ошибочно считали их подарком и часто обижались, когда индейцы просили отдать одеяла обратно.

Когда до индейцев доходило, что поселенцы не хотели возвращать одеяла, они тоже расстраивались. Вот откуда пошло выражение «индейский даритель». Простое межкультурное недоразумение.

В мире, где царствует колонка активов, быть таким индейским дарителем должен каждый, кто стремится к богатству.

Опытных инвесторов прежде всего интересует вопрос: «Как скоро я получу обратно свои деньги?»

Кроме того, они желают точно знать, что получат бесплатно. Вот почему для нас такое большое значение имеет коэффициент окупаемости инвестиции (ROI).

Например, в нескольких кварталах от своего дома я нашел небольшой кондоминиум, который продавался за неуплату ипотечного кредита. Банк хотел за него шестьдесят тысяч долларов, а я послал им заявку на пятьдесят. Они приняли предложение, потому что к заявке был приложен чек на пятьдесят тысяч. Они поняли, что я не шучу. Большинство инвесторов спросят: «Зачем вы заморозили столько денег? Не лучше ли было взять кредит?» Мой ответ: «Нет, не в этом случае». В зимние месяцы моя инвестиционная компания сдает этот кондоминиум приезжающим в Аризону туристам. Четыре месяца в году арендная плата составляет две с половиной тысячи долларов в месяц. В мертвый сезон он сдается всего за тысячу долларов в месяц. Мои деньги вернулись ко мне примерно за три года. Теперь этот актив из месяца в месяц исправно приносит мне чистый доход.

То же самое можно делать с акциями. Часто мой брокер звонит мне и советует вложить солидную сумму в акции компании, которая, судя по всему, вот-вот сделает какой-то шаг, который повысит ее котировки, например представит новый товар. Я вкладываю туда свои деньги на срок от недели до месяца, пока акции растут в цене. Потом я забираю первоначально вложенную сумму, и колебания рынка перестают меня беспокоить, потому что мои деньги снова у меня и готовы работать в других активах. То есть мои деньги были посланы туда, сделали свое дело и вернулись, а я стал владельцем еще одного актива. С формальной точки зрения он достался мне даром.

Конечно, во многих случаях я несу убытки, но я играю лишь на те деньги, которые могу себе позволить потерять. В среднем из десяти инвестиций я снимаю солидный куш на двух или трех, пять или шесть не приносят никакого результата, а еще две или три оказываются убыточными. Но мои потери ограничиваются только теми деньгами, которые были вложены изначально.

Люди, которые ненавидят риск, кладут деньги в банк. По большому счету, иметь безопасные сбережения лучше, чем не иметь никаких. Но для того чтобы забрать деньги из банка, нужно много времени, и в большинстве случаев эти деньги больше ничего не приносят.

Каждая моя инвестиция должна нести в себе потенциальную выгоду, приносить мне что-то даром – дом, мини-склад, свободный участок земли, пакет акций или офисное здание. При этом риск должен быть минимальным. На эту тему написано множество книг, поэтому я не стану в нее углубляться. Легендарный управляющий «McDonald᾿s» Рэй Крок продавал «гамбургерные» франшизы не потому, что любил гамбургеры, а потому, что ему хотелось получить даром недвижимость под франшизами.

Вот почему мудрые инвесторы обращают внимание не только на ROI (коэффициент окупаемости инвестиции). Их интересуют активы, которые достанутся им даром после того, как они вернут свои деньги. Вот для чего нужен финансовый интеллект.

8. Используйте активы для покупки предметов роскоши: сила сосредоточенности

У сына одного моего друга появилась нехорошая привычка транжирить деньги. В шестнадцать лет ему захотелось иметь собственную машину. Предлог: «Всем моим друзьям родители подарили машины». Ребенок хотел взять деньги на первый взнос с открытого на его имя сберегательного счета. Вот тогда его отец и приехал ко мне.

– Думаешь, мне следует позволить ему это или просто купить ему машину?

На это я ответил:

– Возможно, это решит проблему на какое-то время, но чему ты научишь его в долгосрочном плане? Нельзя ли использовать это желание иметь машину таким образом, чтобы побудить твоего сына чему-нибудь научиться?

Внезапно у моего друга появилась идея, и он поспешил домой. Два месяца спустя мы снова с ним встретились.

– Ну как, у твоего сына теперь есть новая машина? – спросил я.

– Нет. Но я дал ему на нее три тысячи долларов. Я посоветовал ему использовать мои деньги вместо тех, что отложены на его обучение.

– Очень щедро с твоей стороны, – сказал я.

– Я бы так не сказал. Деньги были даны с условием.

– С каким условием? – поинтересовался я.

– Ну, сначала мы снова сыграли в твою игру «Денежный поток». Потом долго обсуждали, как научиться мудро распоряжаться деньгами. Затем я подарил ему подписку на «Wall Street Journal» и несколько книг о фондовом рынке.

– Ну а потом? – спросил я. – В чем же заключалось условие?

– Я сказал сыну, что эти три тысячи в его полном распоряжении, но ему нельзя просто купить на них машину. С их помощью он может найти себе брокера и заняться покупкой и продажей акций. А когда он сделает из трех тысяч шесть, то сможет потратить три тысячи на машину, а остальные три пойдут на обучение в колледже.

– И что из этого получилось? – спросил я.

– Сначала ему везло, но через несколько дней он потерял все, что выиграл. И тогда он по-настоящему заинтересовался. Сегодня, насколько я знаю, он потерял уже две тысячи, зато его интерес продолжает расти. Он прочитал все книги, которые я ему дал, и теперь ходит в библиотеку за новыми. Он жадно читает «Wall Street Journal», отслеживая ситуацию на рынке. У него осталась всего тысяча долларов, но его интерес и стремление учиться достигли невероятной высоты. Он знает, что если потеряет эти деньги, то еще два года будет ходить пешком. Но, по-моему, это его не беспокоит. Машина, похоже, перестала его интересовать, потому что он нашел новую, более интересную игру.

– А что будет, если он потеряет все деньги? – спросил я.

– Вот тогда и посмотрим. Пускай лучше он потеряет все сейчас, чем столкнется с риском потерять все, когда доживет до наших лет. В общем, мне кажется, что эти три тысячи я потратил на него исключительно удачно. То, чему он научится сейчас, пригодится ему на всю жизнь. Кроме того, он стал с большим уважением относиться к силе денег.

Как я уже говорил, если человек не может взять под контроль силу самодисциплины, то ему лучше даже не пытаться стать богатым. Я знаю, что в теории увеличить денежный поток из колонки активов легко, но на практике вся трудность заключается в том, чтобы развить в себе психологическую устойчивость, необходимую для того, чтобы направлять деньги по правильному пути. Изобилие соблазнов в современном обществе потребления приводит к тому, что деньги гораздо легче спустить через колонку расходов.

У людей со слабой психологической устойчивостью деньги текут по пути наименьшего сопротивления. В этом главная причина бедности и финансовых трудностей.

Следующий пример показывает, на что способен финансовый интеллект, необходимый для того, чтобы направлять деньги на создание еще большего количества денег.

Если в начале года мы дадим сотне людей по десять тысяч долларов, то я считаю, что в конце года:

• у восьмидесяти не останется ничего; многие даже залезут в огромные долги, потому что внесут первый взнос за новый автомобиль, холодильник, электронную аппаратуру или туристическую путевку;

• шестнадцать человек увеличат эти десять тысяч долларов на 5–10 %;

• четверо превратят эту сумму в двадцать тысяч или в миллионы.

Мы ходим в школу, чтобы научиться какой-нибудь профессии и работать за деньги. Но я считаю, что не менее важно научиться заставлять деньги работать на вас. Мне, как и всем, нравятся предметы роскоши, которыми я владею. Разница состоит в том, что я не покупаю их в кредит. Стремление быть не хуже соседей загоняет людей в ловушку. Когда я решил купить себе «порше», проще всего было бы позвонить своему банкиру и взять кредит. Но вместо того чтобы увеличивать колонку пассивов, я выбрал другой путь и сосредоточился на активах.

Обычно я использую свои потребительские желания для того, чтобы вдохновлять и мотивировать своего финансового гения на поиск выгодных инвестиций.

Сегодня мы слишком часто фокусируем внимание на том, где одолжить деньги, вместо того чтобы сосредоточиться на том, как создать эти деньги. Первый вариант легче в краткосроч-ном плане, но в долгосрочном грозит привести к серьезным трудностям. Это плохая привычка, которая сформировалась как у отдельных людей, так и у страны в целом. Помните, что легкий путь часто становится трудным, а трудный – легким.

Чем раньше вы приучите себя и своих близких быть полновластными хозяевами денег, тем лучше. В деньгах заключена мощная сила. К сожалению, люди используют силу денег против самих себя. Если ваш финансовый интеллект недостаточно высок, деньги возьмут власть над вами. Они окажутся умнее вас. А если деньги будут умнее вас, тогда вам придется работать на них всю свою жизнь.

Чтобы стать хозяином денег, вам нужно быть умнее их. Тогда они будут делать то, что им прикажут. Они будут подчиняться вам. Вместо того чтобы быть рабом денег, вы станете их хозяином. Вот для чего нужен финансовый интеллект.

9. Выберите себе героев: сила мифа

В детстве я восхищался знаменитыми игроками в бейсбол: Уилли Мэйсом, Хэнком Аароном, Йоги Беррой. Они были моими героями, и я мечтал стать таким, как они. Моими самыми дорогими сокровищами были их бейсбольные карточки. Я знал всю их статистику: количество засчитанных пробежек, среднее число пробежек на иннинг и средние очки в бэттинге. Я знал, сколько им платили и как они вышли из низшей лиги.

Каждый раз, когда я, девятилетний мальчишка, выходил на поле в роли бэттера, игрока первой базы или кэтчера, я переставал быть собой. Я воображал себя звездой бейсбола. Это один из самых эффективных способов обучения, о котором мы часто забываем, когда становимся взрослыми. Мы теряем своих героев.

Сегодня я наблюдаю за ребятишками, которые играют в баскетбол возле моего дома. На площадке каждый из них перестает быть малышом Джонни. Он воображает себя своим любимым баскетбольным героем. Подражание героям – отличный способ обучения.

С возрастом у меня появились новые герои. У меня есть герои в гольфе. Я копирую их удары и стараюсь прочитать все, что о них пишут. У меня есть и другие герои, такие как Дональд Трамп, Уоррен Баффет, Питер Линч, Джордж Сорос и Джим Роджерс. Сейчас я знаю их статистические данные не хуже, чем когда-то знал статистику бейсбольных героев моего детства. Я слежу за тем, куда вкладывает деньги Уоррен Баффет, и читаю все, что пишут о его точке зрения на рынок и о том, как он выбирает акции. Я читаю статьи о Дональде Трампе, чтобы понять его секреты ведения переговоров и заключения сделок.

В детстве я переставал быть собой во время игры в бейсбол. Сегодня, когда я веду переговоры о сделке, то подсознательно действую с дерзостью Трампа. А когда я анализирую какую-то тенденцию на рынке, то смотрю на нее глазами Уоррена Баффета. Подражая героям, мы подключаемся к неисчерпаемому источнику гениальности.

Но герои делают для нас больше, чем просто служат источниками вдохновения. Герои заставляют трудные вещи казаться легкими. Эта кажущаяся легкость убеждает нас в реальности нашего желания быть такими, как они: «Если они это могут, смогу и я».

Слишком многим людям инвестиционная деятельность кажется очень трудным делом. Вот почему я советую найти героев, которые заставят ее показаться вам совсем легким занятием.

10. Учите, и дано будет вам: сила дающего

Оба моих отца были моими учителями. Я на всю жизнь усвоил урок богатого папы о необходимости заниматься благотворительностью, или давать людям деньги. Образованный папа отдавал людям очень много своего времени и знаний, но почти никогда не давал им деньги.

Обычно он говорил, что мог бы дать деньги, если бы у него были лишние, но они, разумеется, появлялись у него крайне редко.

Мой богатый папа давал и деньги, и знания. Он свято верил в принцип десятины. «Если хочешь что-то получить, сначала нужно дать», – всегда говорил он. Когда у него было мало денег, он жертвовал деньги церкви или какой-нибудь благотворительной организации.

Если бы мне нужно было передать вам только одну идею, я выбрал бы следующую. Всякий раз, когда у вас чего-то не хватает или вы в чем-то нуждаетесь, сначала отдайте это другим, и вам воздастся сторицей. Это правило применимо к деньгам, улыбкам, любви и дружбе. Я понимаю, что иногда делать это хочется меньше всего, но мне этот способ всегда помогал. Я просто верю в принцип обратимости и отдаю то, что мне нужно. Когда мне нужны деньги, я их отдаю, и они возвращаются ко мне в многократном количестве. Когда мне нужно увеличить объем продаж, я помогаю кому-нибудь другому что-то продать, после чего объем моих продаж резко подскакивает вверх. Когда мне нужны связи, я помогаю кому-то другому найти нужных людей, и полезные связи появляются у меня, словно по волшебству. Много лет назад я услышал мудрое изречение: «Богу не нужно получать, но людям нужно отдавать».

Мой богатый папа часто говорил: «Бедные больше подвержены жадности, чем богатые». Он объяснял, что, когда человек богат, он дает другим людям то, чего они хотят. Когда я испытывал нужду, недостаток в деньгах или потребность в помощи, я просто выяснял, что именно мне требовалось, и принимал решение сначала это отдать. И то, что я отдавал, всегда ко мне возвращалось.

Это напоминает рассказ о человеке, который в морозную ночь сидел с охапкой хвороста перед печкой и кричал ей: «Я положу в тебя дрова, когда ты меня согреешь!» Вот почему, когда у вас возникают проблемы с деньгами, любовью, счастьем, продажами и связями, надо просто вспомнить, что сначала нужно отдать.

Часто даже сам процесс размышлений о том, чего я хочу и как могу дать это кому-то другому, вызывает мощный поток изобилия. Когда мне кажется, что люди мне мало улыбаются, я просто начинаю улыбаться им и здороваться. И тут же, словно по волшебству, меня окружают улыбающиеся люди. Не зря говорят, что мир – это лишь зеркальное отражение вас самих.

Вот поэтому я не устаю повторять: «Учите, и дано будет вам». Я обнаружил, что чем больше я учу тех, кто хочет учиться, тем больше узнаю сам. Если вы хотите что-то узнать о деньгах, научите тому, что вы уже знаете, кого-то другого. К вам придет целый поток новых идей и более глубокое понимание предмета.

Бывает и так, что я даю и ничего не получаю взамен или получаю не то, что мне нужно. Но когда я присматриваюсь повнимательнее и заглядываю себе в душу, то зачастую обнаруживаю, что в этих случаях я давал для того, чтобы получить, а не для того, чтобы испытать радость, которую доставляет сам процесс отдачи.

Мой бедный папа учил преподавателей и стал главой департамента образования. Мой богатый папа всегда обучал молодежь своим секретам ведения бизнеса. Если оглянуться назад, становится ясно, что щедрость, с которой они делились своими знаниями, делала их еще умнее. В этом мире есть силы, которые гораздо умнее нас. Можно добиться успеха самостоятельно, но гораздо легче сделать это с их помощью. Нужно просто щедро отдавать другим то, что есть у вас.

Глава девятая

Вам все еще мало? Вот несколько первоочередных дел

Многие скажут, что моих десяти шагов недостаточно, потому что в них больше философии, чем конкретных действий. Но я считаю, что понимать философию так же важно, как действовать. Многие предпочитают не думать, а действовать, хотя есть и такие, кто только думает, но ничего не делает. Я бы сказал, что во мне сочетаются и те и другие. Мне нравятся новые идеи, и я люблю действовать.

Тем, кому нужен список конкретных дел, с которых следует начать, я дам несколько кратких рекомендаций, основанных на моем личном опыте.

• Прекратите делать то, чем вы занимаетесь сейчас. Другими словами, сделайте перерыв и постарайтесь оценить, что у вас работает, а что нет. Чистое безумие делать то же самое и надеяться на другой результат. Перестаньте заниматься тем, что не работает, и найдите что-нибудь новое.

• Ищите новые идеи. Я ищу новые инвестиционные идеи в книжных магазинах, где есть книги разной тематики. Эти идеи я называю формулами. Я покупаю обучающие книги, посвященные формулам, о которых я ничего не знаю. Например, однажды в книжном магазине я нашел книгу Джоэла Московица «16‑процентное решение проблемы». Я купил ее, прочитал и в следующий четверг сделал именно то, что предлагалось в книге. Большинство людей не предпринимают никаких действий или позволяют кому-то отговорить себя от применения новых формул, которые они изучают. Мой сосед объяснил мне, почему формула получения 16 % не сработает. Я не послушал его, так как знал, что сам он никогда этим не занимался.

• Найдите человека, который уже делал то, что хотите сделать вы. Пригласите его на обед и попросите поделиться советами и маленькими хитростями. Что касается 16 % сертификатов налогового залога, то я пошел в местное налоговое бюро и нашел там служащую, которая, как выяснилось, тоже вкладывала в них деньги. Я тут же пригласил ее на обед. Женщина с удовольствием рассказала мне, что и как нужно делать. После обеда она еще полдня объясняла свои приемы. На следующий день с ее помощью я нашел две прекрасные сделки и с тех пор получаю 16 %. У меня ушел день на чтение книги, день на действие, час на обед и еще день на то, чтобы заключить очень выгодные сделки.

• Записывайтесь на курсы, читайте литературу и посещайте семинары. В газетах и интернете я постоянно ищу объявления о новых интересных курсах, многие из которых проводятся бесплатно или стоят очень дешево. Кроме того, я посещаю дорогие семинары, посвященные тому, чему мне хочется научиться. Благодаря знаниям, полученным на этих курсах, теперь я богат и мне не нужно работать. У меня есть друзья, которые игнорировали эти курсы и говорили мне, что я впустую трачу деньги. Они до сих пор работают на прежних местах.

• Делайте как можно больше предложений о покупке. Когда я хочу купить недвижимость, то рассматриваю много вариантов и, как правило, оформляю предложения о покупке на все. Если вы не знаете, какой из них окажется оптимальным, могу успокоить вас тем, что я тоже этого не знаю. Это работа агентов по недвижимости. Рассмотрением предложений занимаются они. Я стараюсь взваливать на себя как можно меньше работы.

Одна моя знакомая хотела, чтобы я показал ей, как покупать многоквартирные дома. И вот однажды в субботу мы с ней и ее агентом осмотрели шесть домов. Четыре варианта не годились, но два были вполне приемлемыми. Я посоветовал ей оформить заявки на покупку всех шести домов с предложением половины того, что просили владельцы. Они с агентом чуть не скончались от сердечного приступа. Они решили, что это может показаться чрезмерной наглостью и обидит продавцов, хотя я почему-то думаю, что агент просто не хотел себя утруждать. Поэтому они ничего не предприняли и отправились на поиски более выгодной сделки.

Никаких предложений о покупке сделано не было, и эта моя знакомая до сих пор ищет подходящую сделку по подходящей цене. Но все дело в том, что вы не узнаете, какой может оказаться подходящая цена, пока не свяжетесь со второй стороной, которой нужна эта сделка. Большинство продавцов запрашивают слишком много. Крайне редко продавец просит меньше, чем стоит его товар.

Мораль этой истории такова: не стесняйтесь делать предложения о покупке. Люди, которые не являются инвесторами, понятия не имеют, каких трудов стоит что-то продать. У меня была недвижимость, которую я пытался продать в течение нескольких месяцев. Я был готов принять любое предложение. Если бы мне предложили десять поросят, я был бы этим доволен. Не самим предложением, а хотя бы тем, что кто-то заинтересовался. Тогда я смог бы сделать встречное предложение, например обменять дом на свиноферму. Но таковы правила игры. Играть в покупку и продажу всегда весело. Никогда не забывайте о том, что это всего лишь увлекательная игра. Делайте предложения. Кто-нибудь может сказать «да».

Я всегда делаю предложения с оговорками. Когда речь идет о недвижимости, я включаю в предложение пункты о дополнительных обязательствах, такие как необходимость получить одобрение делового партнера. Только никогда не следует уточнять, кто этот деловой партнер. Большинство людей не подозревают, что моим партнером является мой любимый кот. Если другая сторона принимает предложение, а мне эта сделка не нужна, я звоню домой и разговариваю с котом. Привожу этот абсурдный пример лишь для того, чтобы показать, как легко и просто играть в эту игру. К сожалению, многие люди чересчур все усложняют и относятся к этой игре слишком серьезно.

Процесс поиска выгодной сделки, правильного выбора сферы деятельности, сотрудников, инвесторов и всего остального мало чем отличается от поисков спутника жизни. Вам нужно выходить на рынок, общаться с множеством людей, делать много предложений и контрпредложений, вести переговоры, торговаться, отказываться и соглашаться. Я знаю одиноких людей, которые сидят дома и ждут, пока зазвонит телефон, но лучше все же выйти на рынок – или хотя бы в магазин. Поиски, предложения, отказы, компромиссы и полюбовные соглашения – все это применимо практически к любой сфере жизни.

• Делайте пробежки, прогуливайтесь или катайтесь на машине в интересующих вас местах раз в месяц в течение десяти минут. Так я нашел некоторые из моих самых лучших инвестиций в недвижимость. Я бегаю по одному району в течение года и наблюдаю за изменениями. Чтобы сделка принесла выгоду, необходимы два условия: варианты и изменения. Вариантов много, но в выгодную возможность они превращаются только благодаря каким-то изменениям. Поэтому для пробежек я выбираю район, куда мне хотелось бы вложить деньги. Повторение маршрута позволяет мне замечать любые перемены. Я обращаю внимание на объявления о продаже недвижимости, которые стоят дольше других. Это означает, что продавец может оказаться более сговорчивым. Я обращаю внимание на грузовики, которые приезжают и уезжают. Я останавливаюсь и завожу разговор с водителями, беседую с разносчиками почты. Меня всегда поражает, как много информации о районе можно от них получить. Кроме того, меня интересуют плохие районы, особенно такие, от которых средства массовой информации всех отпугивают. Я наведываюсь туда в течение года и ищу признаки изменений к лучшему. Я беседую с мелкими торговцами, особенно с новыми, и узнаю, почему они приехали в этот район. На это уходит всего несколько минут в месяц, причем я могу совмещать это занятие, например, с физическими упражнениями или походом по магазинам.

• Ищите варианты на всех рынках. Потребители всегда будут бедными. Когда супермаркет устраивает распродажу, скажем, туалетной бумаги, потребитель прибегает туда и запасается дешевой бумагой. Но когда начинается распродажа на рынке жилья или ценных бумаг (чаще всего ее называют крахом или обратным движением цен), тот же потребитель бросается прочь. Когда супермаркет поднимает цены, потребитель делает покупки в другом месте. Но когда цены растут на рынке жилья или ценных бумаг, потребитель часто бросается скупать все подряд. Помните: прибыль приносит покупка, а не продажа.

• Правильно выбирайте места для поисков. Один мой сосед купил кондоминиум за сто тысяч долларов. Я купил точно такой же рядом со своим домом за пятьдесят тысяч. Он сказал мне, что ждет подъема цен на жилье. Я объяснил ему, что прибыль создается в момент покупки, а не продажи. При покупке он пользовался услугами брокера по недвижимости, у которого нет собственной недвижимости. Я делал покупку на аукционе недвижимости, отнятой банком у должников. За семинар, где меня научили это делать, я заплатил пятьсот долларов. Мой сосед считал, что пять сотен за семинар по инвестициям в недвижимость для него слишком дорого. Он говорил, что не может себе позволить тратить на него деньги и время. Поэтому он до сих пор ждет подъема цен на жилье.

• Сначала ищите людей, которые хотят купить. Потом ищите того, кто хочет продать. Один мой друг искал участок земли. У него были деньги, но не было времени. Я нашел большой участок – больше того, что был ему нужен, – оформил на него преимущественное право и позвонил другу. Он сказал, что хочет купить его часть. Я продал ему столько земли, сколько он хотел, а затем купил весь участок. Оставшаяся часть земли досталась мне даром. Мораль истории такова: покупайте пирог и делите его на части. Многие люди ищут то, что они могут себе позволить, поэтому за малым не видят большого. Они покупают только кусочек пирога, и им приходится платить больше за меньшую часть. Тот, кто не ставит больших задач, не получает большой выгоды. Если вы хотите разбогатеть, научитесь мыслить масштабно.

• Мыслите масштабно. Продавцы очень любят делать оптовые скидки, потому что большинству бизнесменов нравятся те, кто много покупает. Так что даже маленький человек всегда может поставить перед собой большую цель. Когда моей компании были нужны компьютеры, я позвонил нескольким друзьям и спросил их, не собираются ли они случайно тоже покупать компьютеры. Затем мы обратились к нескольким дилерам и в конце концов заключили очень удачную сделку, потому что хотели купить очень большую партию компьютеров. Точно так же я поступаю с акциями. Маленькие люди остаются маленькими, потому что действуют в одиночку или вообще ничего не предпринимают.

• Учитесь у истории. Все крупные компании на бирже начинали с малого. Полковник Сандерс разбогател лишь на седьмом десятке, после того как все потерял. Билл Гейтс стал одним из самых богатых людей в мире, когда ему еще не было тридцати.

• Действие всегда лучше бездействия.

Это лишь небольшая часть того, что мне надо сделать и что я всегда делаю для обнаружения возможностей. «Надо сделать» и «делаю» – это ключевые слова в моей формуле. Как я уже много раз повторял на страницах этой книги, вы должны начать действовать, прежде чем сможете получить финансовое вознаграждение. Так что не теряйте времени и беритесь за дело!

Заключительные мысли

В заключение я хотел бы поделиться с вами несколькими мыслями.

Основная причина, по которой я написал эту книгу и по которой она остается бестселлером с 2000 года, – это желание рассказать о том, как развитый финансовый интеллект помогает решить многие распространенные жизненные проблемы. Не имея должной финансовой подготовки, мы слишком часто используем стандартные формулы: усердно трудимся, копим деньги, залезаем в долги и платим огромные налоги. Сегодня, как никогда раньше, нам нужна новая информация.

Я использую следующую историю в качестве примера финансовой проблемы, которая стоит сегодня перед многими молодыми семьями. Как дать детям хорошее образование и в то же время накопить себе на пенсию? Для успешного решения этой задачи требуется не тяжелый труд, а финансовый интеллект. Один мой друг пожаловался на то, как сложно накопить денег на учебу в колледже для четверых детей. Каждый месяц он откладывал на специальный образовательный счет триста долларов, но накопил всего около двенадцати тысяч. Ему нужно было успеть накопить денег на обучение четверых детей за двенадцать лет, поскольку на тот момент его старшему ребенку было шесть.

В то время рынок недвижимости в Финиксе находился в плачевном состоянии. Люди в массовом порядке продавали свои дома. Я предложил своему другу купить дом, сняв часть денег с образовательного счета. Идея его заинтересовала, и мы принялись обсуждать эту возможность. Больше всего он боялся, что банк не даст ему денег на покупку второго дома, так как он уже набрал слишком много кредитов. Я сказал, что существуют другие способы профинансировать покупку недвижимости, не требующие обращения в банк.

Две недели мы искали дом, который подходил бы нам по всем параметрам. Выбор был велик, поэтому процесс проходил весело. Наконец мы нашли дом с тремя спальнями и двумя ванными в прекрасном районе. Владелец попал под сокращение, и ему нужно было срочно продавать дом, потому что он с семьей переезжал в Калифорнию, где его ждала другая работа. Он хотел за дом сто две тысячи долларов, но мы предложили всего семьдесят девять. Он с ходу принял наше предложение и согласился на зачетное финансирование с уплатой первого взноса в размере 10 %. Моему другу пришлось выложить всего лишь семь тысяч девятьсот долларов. Как только бывший владелец уехал, мой друг стал сдавать дом внаем. После выплаты всех расходов, включая ипотеку, дом начал приносить ему каждый месяц около ста двадцати пяти долларов.

Он планировал владеть домом в течение двенадцати лет и ускорить выкуп ипотеки, добавляя к ежемесячным выплатам по сто двадцать пять долларов. Мы рассчитали, что через двенадцать лет основная часть ипотеки будет выкуплена и к тому времени, как его первый ребенок пойдет в колледж, дом будет приносить ему восемьсот долларов чистой прибыли в месяц. Кроме того, если дом поднимется в цене, он сможет просто продать его.

Через три года рынок недвижимости в Финиксе значительно оживился, и жилец, которому этот дом очень нравился, предложил за него сто пятьдесят тысяч долларов. Мой друг снова попросил меня высказать свое мнение. Я посоветовал продать дом в порядке безналогового обмена по правилу 1031.

Неожиданно в его распоряжении появилось почти восемьдесят тысяч долларов. Я позвонил другому другу в Остин, штат Техас, который помог ему вложить этот не облагаемый налогом доход в небольшое складское помещение. Через три месяца мой друг стал получать по почте чеки почти на тысячу долларов, которые он переводил на образовательный счет своих детей.

Еще через пару лет склад был продан, и мой друг получил чек почти на триста тридцать тысяч долларов. Он тут же вложил эти средства в новый проект, который теперь приносит ему три тысячи долларов месячного дохода, которые опять-таки поступают на образовательный счет детей. Сегодня мой друг совершенно уверен, что легко сможет достичь поставленной цели.

Чтобы сделать первый шаг на этом пути, ему потребовалось всего семь тысяч девятьсот долларов и немного финансового интеллекта. Его дети получат такое образование, какое они хотят, после чего он сможет использовать базовый актив, предусмотрительно защищенный статусом юридического лица, для обеспечения достойной старости. В результате такой успешной инвестиционной стратегии он сможет намного раньше завершить свою трудовую карьеру.

Спасибо вам за то, что прочитали эту книгу. Надеюсь, она помогла вам понять, как заставить силу денег работать на себя. Для того чтобы выжить в сегодняшних условиях, нам необходим высокий уровень финансового интеллекта. Только неопытные в финансовом отношении люди считают, что для того, чтобы делать деньги, нужно иметь деньги. Неопытные не значит глупые. Просто эти люди не занимались изучением науки о том, как деньги делают деньги.

Деньги – это всего лишь идея. Если вы хотите иметь больше денег, просто измените свое мышление. Каждый человек, который сам добился успеха в жизни, начинал с малого – с идеи, а затем превращал ее во что-то большое. То же можно сказать и об инвестировании. Для начала нужно всего несколько долларов, которые постепенно можно будет превратить в солидное состояние. Я знаю очень многих людей, которые всю жизнь ищут самую выгодную сделку или пытаются скопить много денег, чтобы провернуть крупную сделку, но считаю такое поведение просто глупым. Слишком часто я видел, как неопытные инвесторы вкладывают отложенные на черный день деньги в одну сделку и очень быстро теряют почти все, что у них было. Возможно, они хорошие работники, но плохие инвесторы.

Для достижения финансового успеха требуется образование и мудрость. Чем раньше вы начнете их приобретать, тем лучше. Купите книгу. Посетите семинар. Примените полученные знания на практике. Начните с малого. На то, чтобы превратить пять тысяч долларов в миллионный актив, который приносит мне пять тысяч долларов в месяц, у меня ушло менее шести лет. Правда, я начал учиться еще в детстве. Я советую вам учиться, потому что это не так уж трудно. Как только вы поймете, в чем суть, дальше все пойдет легко и просто.

По-моему, я выразился достаточно ясно. То, что у вас в руках, зависит от того, что у вас в голове. Деньги – это всего лишь идея. Есть отличная книга под названием «Думай и богатей». Обратите внимание: не «Трудись усердно и богатей». Когда вы научитесь заставлять деньги работать на себя, ваша жизнь станет намного легче и счастливее. Сегодня нужно действовать не с осторожностью, а с умом.

В мире финансовой отчетности принято выделять три различных типа дохода:

1. Трудовой доход

2. Портфельный доход

3. Пассивный доход

Когда мой бедный папа говорил мне: «Ходи в школу, получай хорошие отметки и найди стабильную работу», он имел в виду, что мне следует работать ради получения трудового дохода. Когда мой богатый папа говорил: «Богатые не работают за деньги. Они заставляют свои деньги работать на себя», он имел в виду получение пассивного и портфельного дохода.

Пассивный доход – это в большинстве случаев доход, который получают от инвестиций в недвижимость. Портфельный доход – это доход, получаемый от бумажных активов, таких как акции и облигации. Именно портфельный доход сделал Билла Гейтса самым богатым человеком в мире.

Богатый папа часто говорил: «Ключ к богатству – это способность как можно быстрее превращать трудовой доход в пассивный или портфельный». Он говорил: «Самые высокие налоги берут с трудового дохода. Меньше всего налогов берут с пассивного дохода. Это еще одна причина, по которой тебе нужно заставлять деньги усердно работать на тебя. С дохода, который ты зарабатываешь в поте лица, государство берет больше налогов, чем с дохода, который приносят тебе твои деньги».

В моей второй книге, «Квадрант денежного потока», я рассказываю о четырех различных типах людей, которые составляют мир бизнеса, подобно четырем квадрантам круга. Это работающие по найму (Р), те, кто сам обеспечивает себя работой (С), владельцы собственного бизнеса (В) и инвесторы (И). Почти все люди после завершения своего образования пополняют квадранты Р или С. Книга «Квадрант денежного потока» говорит о коренных различиях между этими квадрантами и о том, как человек может изменить свой квадрант. Практически вся наша продукция предназначена для людей из квадрантов В и И.

В третьей книге серии, «Руководство богатого папы по инвестированию», я более подробно пишу о том, как важно превращать трудовой доход в пассивный и портфельный. Богатый папа любил повторять: «Настоящий инвестор занимается лишь тем, что превращает трудовой доход в пассивный или портфельный. Когда ты знаешь, что делаешь, инвестирование перестает быть рискованным занятием. Оно становится просто разумным».

Ключом к финансовой свободе и богатству является способность превращать трудовой доход в пассивный и/или портфельный. Этому очень долго учил нас с Майком богатый папа. Именно благодаря этому я и моя жена Ким стали финансово независимыми людьми и навсегда избавились от необходимости работать. Мы продолжаем работать, но лишь потому, что сами этого хотим. Сегодня мы владеем компанией, которая специализируется на инвестициях в недвижимость и приносит нам пассивный доход, а также занимаемся частным размещением ценных бумаг и первоначальными публичными предложениями акций.

Кроме того, мы создали компанию, которая позволяет нам публиковать книги на тему финансового образования и выпускать обучающие игры. Все наши образовательные продукты направлены на освоение навыков превращения трудового дохода в пассивный и портфельный – тех самых, которым в свое время учил меня богатый папа.

Созданные нами игры очень важны, потому что они учат людей тому, чему не могут научить книги. Например, как можно научиться ездить на велосипеде по книге? Наши игры «Денежный поток» для взрослых и «Денежный поток для детей» предназначены для обучения базовым навыкам инвестирования. Кроме того, они помогают усвоить принципы бухгалтерского учета и овладеть основами финансовой грамотности. В мире нет аналогов этим играм, потому что они обучают людей всем этим навыкам одновременно.

Игра «Денежный поток 202» – это продвинутая версия «Денежного потока 101». В ней используется та же доска, что и в начальной версии, но прежде чем вы сможете в нее сыграть, вам потребуется полное понимание и опыт игры в «Денежный поток 101».

Игры «Денежный поток 101» и «Денежный поток для детей» обучают базовым принципам фундаментального инвестирования. «Денежный поток 202» обучает принципам так называемого технического инвестирования, в котором используются такие сложные инструменты, как короткие продажи, опционы пут и колл, двойные опционы. Человек, который разбирается в этих продвинутых технологиях, может делать деньги как во время подъемов на рынке, так и во время спадов. Как говорил мой богатый папа, «настоящие инвесторы делают деньги и во время бумов, и во время кризисов. Поэтому они так богаты».

Кроме того, технические инвесторы делают больше денег просто потому, что у них больше уверенности в себе и они меньше боятся проиграть. Другими словами, средние инвесторы делают гораздо меньше денег, потому что гораздо больше боятся их потерять. Средние инвесторы не знают, как защитить себя от убытков. Как раз этому и учит игра «Денежный поток 202».

Средние инвесторы считают инвестирование рискованным делом, потому что не получают формального образования, необходимого для того, чтобы стать профессиональными инвесторами. Как говорит самый богатый инвестор Америки Уоррен Баффет, «риск порождается незнанием того, что вы делаете». Занимательные настольные игры позволяют людям сочетать удовольствие от игры с успешным освоением базовых принципов фундаментального инвестирования и сложных приемов технического инвестирования.

Иногда я слышу: «Ваши образовательные игры слишком дорого стоят». Это утверждение связано с коэффициентом окупаемости инвестиций, или размером выгоды, которую может принести уплаченная цена. В таких случаях я киваю и говорю: «Да, они действительно стоят дорого, особенно по сравнению с развлекательными настольными играми. Но все же мои игры обходятся не так дорого, как образование в колледже, беспросветный труд в течение всей жизни, непомерные налоги и постоянный страх потерять все свои деньги на инвестиционных рынках».

Когда такие люди удаляются, недовольно бормоча что-то о цене, я слышу слова своего богатого папы: «Если хочешь быть богатым, ты должен знать, ради какого дохода тебе стоит усердно трудиться, как его сохранить и защитить от потерь. Это ключ к созданию огромного богатства». К этому он часто добавлял: «Если ты не поймешь разницы между тремя типами дохода и не освоишь навыки их получения и защиты, то всю свою жизнь будешь зарабатывать меньше, чем мог бы, и работать больше, чем следовало бы».

Мой бедный папа считал, что для достижения успеха человеку требуется лишь хорошее образование, хорошая работа и годы упорного труда. Мой богатый папа тоже признавал важность хорошего образования, но для него было не менее важно, чтобы мы с Майком знали, чем отличаются друг от друга три типа дохода и ради какого из них стоит упорно трудиться. Он считал это основой финансового образования. Знание различий между этими тремя типами дохода и владение инвестиционными навыками, позволяющими получать разные типы дохода, составляют основу образования для каждого, кто стремится к созданию огромного богатства и достижению финансовой свободы – той особенной свободы, познать которую суждено лишь немногим.

Вспомните слова богатого папы из первого урока этой книги: «Богатые не работают за деньги. Они знают, как заставить деньги работать на себя».

Богатый папа говорил: «Трудовой доход – это деньги, за которые ты работаешь, а пассивный и портфельный доход – это деньги, которые работают на тебя». Знание этой маленькой разницы сыграло определяющую роль в моей жизни. Или, если использовать концовку стихотворения Роберта Фроста, «…и это решило все остальное».

Все вы получили от природы два замечательных дара: ум и время. Вы вольны распоряжаться ими так, как хотите. Каждый доллар, который оказывается в ваших руках, несет в себе силу, позволяющую вам, и только вам, определить свою судьбу. Потратьте его неразумно, и вы выберете бедность. Потратьте его на пассивы, и вы присоединитесь к среднему классу. Инвестируйте его в развитие своего ума и в обучение способам приобретения активов, и тогда вы выберете богатство своей целью и своим будущим. Выбор за вами, и только за вами. Каждый день, с каждым долларом вы решаете, кем вам быть: богатыми, бедными или представителями среднего класса.

Если вы решите поделиться этим знанием со своими детьми, это будет означать, что вы выбрали необходимость подготовить их к жизни в том мире, который их ожидает. Никто другой этого не сделает.

Ваше будущее и будущее ваших детей определяется выбором, который вы делаете сегодня, а не завтра.

Я желаю, чтобы этот сказочный дар, который именуется жизнью, принес вам огромное богатство и много-много счастья.

Роберт Кийосаки

Об авторе

Роберт Кийосаки

Предприниматель и просветитель, создатель серии настольных игр «Денежный поток», основатель финансово-образовательной компании «Rich Dad» и автор бестселлеров «Заговор богатых» и «Богатый папа, бедный папа»

Роберт Кийосаки больше всего известен как автор книги «Богатый папа, бедный папа» – финансового бестселлера № 1 всех времен. Эта книга заставила миллионы людей во всем мире поставить под сомнение и изменить свое привычное отношение к деньгам. По данным крупнейшей в книжной отрасли исследовательской компании «Nielsen Bookscan», книги из серии «Богатый папа» занимали четыре из десяти первых мест в статистике продаж печатных книг за 2001–2008 годы. Роберт регулярно появляется в популярных телевизионных программах ведущих телеканалов.

Благодаря своим взглядам на деньги и инвестирование, которые зачастую противоречат общепринятой мудрости, Роберт снискал репутацию откровенного и мужественного человека, не признающего авторитетов. Его точка зрения (старый совет «найти хорошую работу, откладывать деньги, выбраться из долгов, инвестировать на долгий срок» давно отжил свое) бросает вызов существующему положению дел. Его утверждение «Ваш дом не является активом» вызвало жаркую полемику, но текущий мировой финансовый кризис подтвердил справедливость этого вывода.

В 2006 году Роберт вместе с Дональдом Трампом написали книгу «Почему мы хотим, чтобы вы были богаты», которая сразу вышла на первое место в списке бестселлеров «The New York Times».

Роберт вел популярную рубрику в журнале «Time» «10 вопросов», где он освещал многие актуальные темы, включая инвестирование в условиях ограниченности ресурсов и влияние образования на финансовый успех.

Последняя книга Роберта «Заговор богатых» стала его первой интерактивной книгой, созданной в режиме онлайн. По сути, она была написана в соавторстве с 1,1 миллиона читателей из 167 стран. Регулярные дополнения и поступающие письма публикуются на сайте conspiracyoftherich.com.

1

Автор использует сравнение из «Сказок дядюшки Римуса» Дж. Харриса про Братца Кролика и Братца Лиса. Братец Лис слепил из смолы Чучелко, с помощью которого приманил Братца Кролика, и он непременно съел бы его, если бы Кролик не уговорил Лиса бросить его в терновый куст (откуда он успешно выбрался). – Прим. перев.

2

Эскроу-агент, агент по эскроу – лицо, принимающее на временное хранение документы и другие ценности до урегулирования взаимоотношений между сторонами сделки или спора. – Прим. перев.

3

Безналоговый обмен по правилу 1031 – сделка по обмену собственности, которая в соответствии с правилом 1031 Кодекса внутренних доходов США проводится без уплаты налога на прирост капитала; по правилу можно продать и купить аналогичную собственность в течение 180 дней. – Прим. перев.

4

Инвестиционный траст недвижимости (REIT) – инвестиционный трастовый фонд, вкладывающий средства акционеров в доходную недвижимость и/или участвующий в ипотечном кредитовании. – Прим. перев.

5

Титульная компания – компания, специализирующаяся на проверке права собственности на недвижимость и выдающая соответствующие сертификаты, а также оказывающая услуги по страхованию титулов собственности. – Прим. перев.

6

Сертификаты налогового залога – ценные бумаги, выпускаемые для покрытия неуплаченных налогов на собственность, которая служит залогом, пока владелец не возместит долг, и может быть подвергнута отчуждению в случае непогашения задолженности в установленный срок. В разных штатах США доходность этого вида ценных бумаг составляет от 8 до 36 %. – Прим. перев.

7

Дериватив – финансовый инструмент, стоимость которого зависит от цены базового актива, валюты или другого финансового инструмента, например опцион, фьючерс. – Прим. перев.

8

Дисконтный брокер – биржевой брокер, предлагающий клиенту минимум услуг при операциях с ценными бумагами: он просто исполняет приказы клиентов, не консультируя их по поводу сделок; взимает меньшую комиссию, чем брокеры, предоставляющие полный спектр услуг. – Прим. перев.

9

Зачетное финансирование – договор, согласно которому финансирование обеспечивает владелец объекта недвижимости, обычно в сочетании с передачей ипотеки покупателю. – Прим. перев.

Конец, подписывайтесь на канал что бы не потерять