Ежедневные обсуждения темы долгосрочного инвестирования и просто, "болталка о жизни" - все это происходит в Телеграмм канале "Пенсионный фонд Кубышка".

Там есть замечательный чат, где мы общаемся. Присоединяйтесь https://t.me/moneybag2034

Дисклеймер

- Данный обзор не является индивидуальной инвестиционной рекомендацией.

- Автор статьи Дзен канала Пенсионный фонд "Кубышка" не осуществляет деятельность по инвестиционному консультированию и уне несет ответственность за использование представленной информации.

- Все риски по покупке активов, высокорискованных активов, крипто активов, ВДО автор берет на себя и не призывает читателей покупать их.

И, конечно, я поставлю значок "Партнерская публикация" этой статье, потому что бесплатно рекламирую ресурсы, которые окружают меня, которыми я пользуюсь (бесплатно, благодаря Интернету).

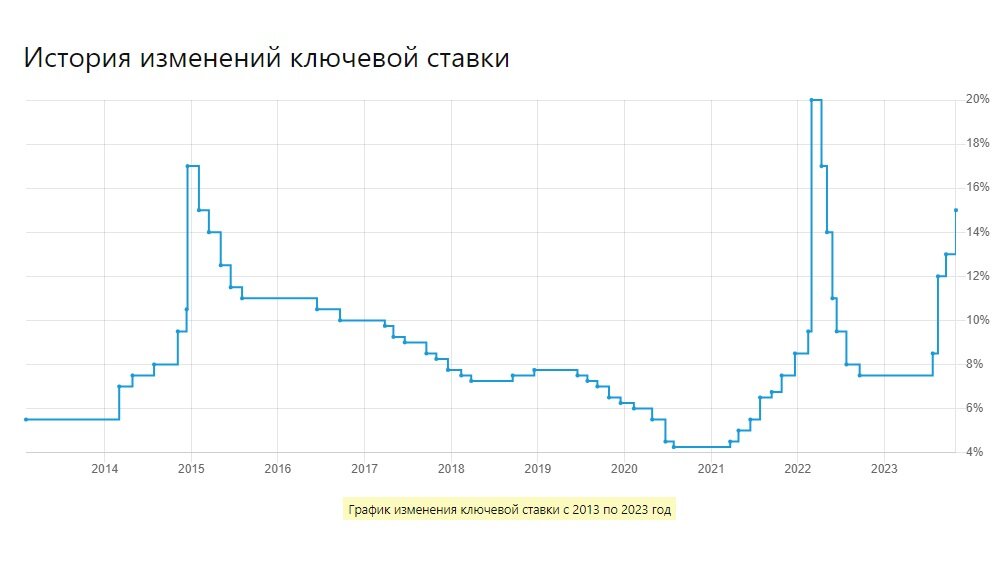

Мы вошли в период высокой ставки (Э.С. Набиуллина)

Реперные точки для долгосрочных инвесторов - дата заседания ЦБ, когда объявляют ключевую ставку.

Последнее в этом году заседание Совета директоров Банка России по ключевой ставке - 15 декабря 2023 года.

- Аналитики-экономисты предполагают, что ближайшие 12 мес. мы будем жить со ставкой 15+.

- В период "высокой ставки" выгодным приобретением становятся "облигации-флоатеры" (ОФЗ, корпоративные).

- ЦБ допускает среднюю ставку ЦБ в 15,2% в 2023 году. Это значит, что 9 декабря 2023 года ставку могут повысить до 17%.

- Появились первые информационные вбросы, что именно 17% возможно получим 15 декабря 2023 года.

Еще месяц назад я писал, что это событие "маловероятное". Но, как говорят математики, "существует отличная от нуля вероятность наступления самых непредвиденных событий".

Почему мне это важно? Потому что я буду покупать российские активы - акции, облигации, после оглашения результата по ключевой ставке, то есть не ранее 18-19 декабря 2023 года.

Если ставку повысят, я возьму паузу не менее 5 торговых дней, чтобы рынок "прочувствовал" повышательный тренд. Если не повысят - буду делать покупки 18-19 декабря 2023 года.

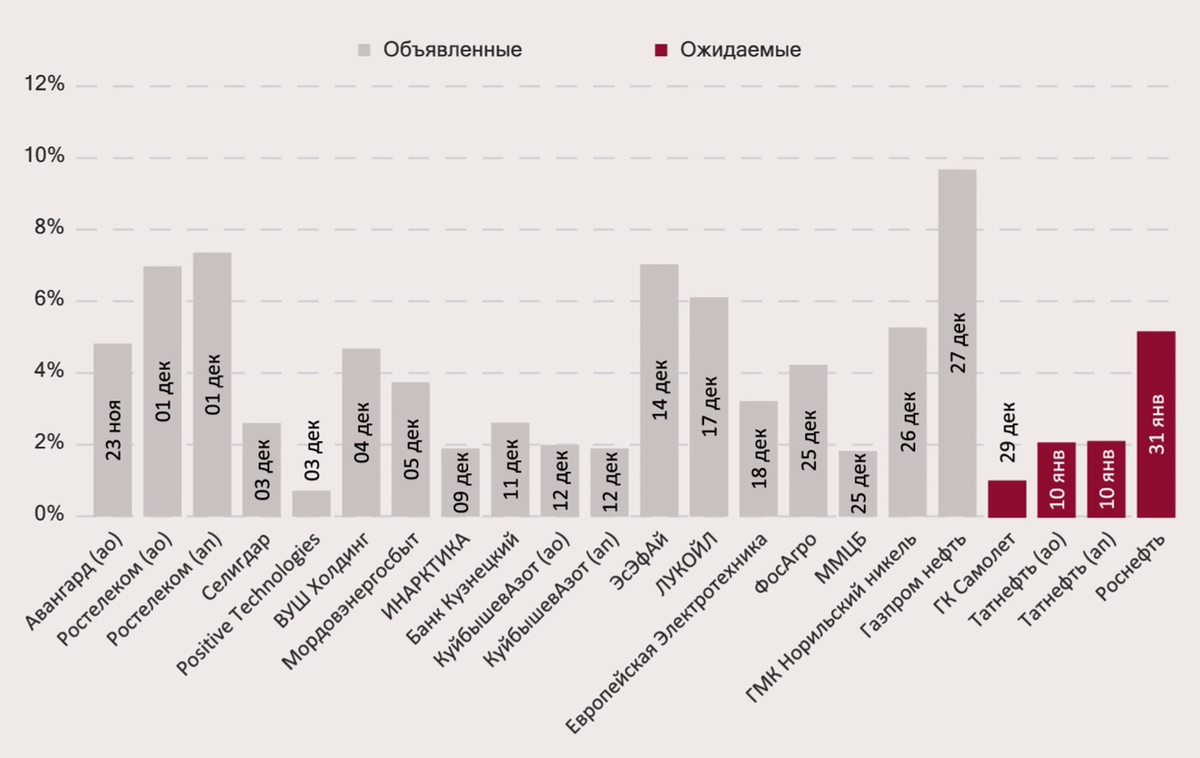

Дивидендный поток: ноябрь, декабрь 2023 года, январь 2024 года

💰 Ноябрь-декабрь-2023 года, январь 2024 года. Ждем дивиденды!

♦️ Диапазон ожидаемой дивидендной доходности (див.доха, сленг): от 2% до 10%.

♦️ Газпром нефть, див.доха 10%, направит на дивиденды в конце декабря 2023 г.- январе 2024 г. 393 млрд руб. (83 руб/акцию).

♦️ ЛУКОЙЛ направит 310 млрд руб. в конце декабря 2023 года (див.доха 6%).

♦️ Норникель - дивиденды 140 млрд руб., получение в январе 2024 г. (див.доха 5%).

♦️ Аналитики ожидают большой размер выплат у Роснефти.

♦️ До конца 2023 года, по расчетам аналитиков, общие выплаты окажутся на уровне 400 млрд руб.

♦️ Январь 2024 года. Ожидаются выплаты в общем размере около 1 трлн руб., что поддержит рынок акций (реинвестирование дивидендов).

Кроме Норникеля - все акции есть в моем портфеле. Жду дивиденды.

ИИС-3. Старт - 1 января 2024 года

7 ноября 2023 года Государственная дума приняла в первом чтении проект поправок к Налоговому кодексу, которые устанавливают ряд новых параметров для нового типа индивидуального инвестиционного счета (ИИС).

Законопроект регламентирует конвертацию уже имеющегося ИИС в новый ИИС-3, а также устанавливает минимальный срок действия договора ведения ИИС для права на вычеты - не менее 10 лет, в переходный период не менее 5 лет с ежегодным повышением срока на 1 год вплоть до 10 лет.

Что было, есть и будет продолжаться до 1 января 2024 года

📖 Мы можем воспользоваться двумя типами ИИС: ИИС-1, ИИС-2.

- Эти ИИС после открытия нужно продержать минимум 3 года, чтобы получить льготы.

- При досрочном закрытии, необходимо будет вернуть все полученные вычеты (по ИИС-1 от ФНС).

- Максимальный срок использования ИИС-1-2 не ограничен.

✔️ ИИС-1 (ИИС тип А)

- Позволяет получать вычет со взносов до 400 000 руб. в год.

- Если у вас есть официальный доход и вы платите НДФЛ, то размер уплаченного налога можно вернуть через вычет по данному типу счета.

- Максимальная сумма возвращаемого налога за год не превышает 52 000 руб. (13% от 400 000 руб.).

К сожалению, для тех, кто трудится в малом бизнесе, используя льготные системы налогообложения (ИП - УСН 6%, самозанятые), это не выгодно. Просто мы не "генерируем" этот НДФЛ. Нет его у нас, возвращать нечего.

Изменения произойдут в 2024 году, когда начнут в сентябре-ноябре 2024 года взимать НДФЛ по банковским вкладам. Тогда появится возможность у небольшой части населения возвращать этот НДФЛ, но уже в 2025 году. У меня появится, так как я держу на депозитах деньги своей ПФ Кубышки, а необлагаемая сумма на сегодня 150 000 руб. (ставка ЦБ максимальная по году, умноженная на 1 млн. руб.). И я превысил этот лимит.

✔️ ИИС-2 (ИИС тип Б)

- Позволяет не платить налог с прибыли по операциям с ценными бумагами, по счету, после его закрытия.

- Прибыль может быть сформирована разницей между ценой покупки и продажи/погашения активов, полученными купонами по облигациям и курсовыми разницами.

Дивиденды сюда не входят. Это боль инвестора, "сегрегация" НДФЛ, налога на дивиденды. С точки зрения ФНС - самый хороший НДФЛ - это зарплатный. Затем "нормальный" НДФЛ - с купонов облигаций, с банковских процентов. А вот по дивидендам все грустно. Мы его платим (его у нас удерживают автоматически), но возвратить мы его не можем.

Была большая надежда, что на ИИС-3 разрешат возвращать эти 13% налога на дивиденды. Но нет, не сбылось, не срослось.

"Новая жизнь ИИС-ов", с 1 января 2024 года

✔️ ИИС-3

Это новый тип индивидуального инвестиционного счета, который можно будет открыть с 2024 года, при условии, что у вас нет открытых ИИС-1 или ИИС-2.

ИИС-3 комбинирует ИИС-1 и ИИС-2

- За первый год можно будет получить вычет с внесенных 400 000 руб.

- При закрытии счета мы не будем платить налог с положительного финансового результата, не превышающего 30 млн руб.

Таким образом, в рамках ИИС-3 можно вернуть до 52000 руб. (400 000 руб.*13%) за первый год и не платить 3,9 млн руб. (30 млн руб. * 13%) НДФЛ.

А чем мы заплатим за такие "плюшки" от государства?

- Минимальный срок владения ИИС-3, который мы откроем в 2024 году, составит не менее 5 лет.

- Минимальный срок владения ИИС-3, который мы откроем в 2025 году, составит не менее 6 лет.

- Минимальный срок владения ИИС-3, который мы откроем в 2026 году, составит не менее 7 лет.

- ......

- Минимальный срок владения ИИС-3, который мы откроем в 2029 году и далее, составит не менее 10 лет.

❌ С 2024 года открыть ИИС-1 или ИИС-2 будет нельзя

- Если вы планируете закрыть ИИС-1 (тип А) и открыть ИИС-2 (тип Б), то нужно успеть это сделать в текущем году. Срок закрытия счета составляет 1 месяц. Времени почти не осталось....

- Открыть ИИС-1, ИИС-2, если их нет у вас, можно до конца 2023 года. Время есть.

✔️ Возможна конвертация ИИС-1 и ИИС-2 в ИИС - 3 с зачетом срока владения

Чисто теоретически лучше открыть ИИС в 2023 году, если его не было, чтобы иметь "старый вариант". Потом, при необходимости, его можно преобразовать в ИИС-3.

✔️ Можно будет иметь несколько ИИС-3

- Ограничения по ценным бумагам. Если по ИИС-1, ИИС-2 не было ограничений, то на ИИС-3 - будут. Правительство РФ определит эти ограничения, будет опубликован список.

- Вероятно, туда не попадут иностранные активы, а также депозитарные расписки - ГДР, АДР.

✔️ Годового лимита на пополнение по ИИС-3 не предусмотрено

- Для ИИС-1, ИИС-2 действовало ограничение в 1 млн. рублей в год.

- Для владельцев ИИС-3 предусмотрена возможность досрочного вывода части средств на дорогостоящее лечение.

У меня открыт ИИС.

К сожалению, при переходе от брокера Финам в Сбер, я закрыл старый (в Финаме), открыл новый (в Сбере), уже летом 2023 года. Поэтому срок владения к 1 января 2024 года будет всего 6 месяцев.

В 2024 году уже буду думать, нужна ли мне конвертация. Или все оставить как есть.

ПФ Кубышка, мой портфель, изменения за 3 текущих месяца

Процентное соотношение Кубышек. Было. Данные на 23 сентября 2023 года

Всего активы: 9 605 000 (100%).

- Банковские депозиты: 7 000 000 руб. (72,89 %).

- Акции, облигации ведущих предприятий России: 2 039 00 руб. (21,22 %).

- ВДО: 566 000 руб. (5,89 %).

- Биткоин: 3 руб. (0 %). Продал. Вышел. Переложился в ВДО.

Процентное соотношение Кубышек. Стало. Данные на 13 ноября 2023 года

Всего активы: 10 071 000 (100%).

- Банковские депозиты: 7 000 000 руб. (69,5 %).

- Акции, облигации ведущих предприятий России: 2 387 000 руб. (23,7 %).

- ВДО: 684 000 руб. (6,8 %).

ПФ Кубышка превысила 10 млн.руб. Может пора задуматься о ранней пенсии?

- В октябре 2024 года мне исполнится 55 лет. Там подумаю, стоит ли начать тратить деньги из ПФ Кубышка, назначив себе пенсию.

- Почти год есть, чтобы изучить тему "4%". Как рекомендуют экономисты, можно тратить 3-4% от совокупных активов в год, чтобы инфляция не съела все нажитое за эти годы.

- Пока продолжаю это увлекательное занятие - покупать российские активы, дивидендные акции, корпоративные облигации, ВДО.

Пенсионный фонд Кубышка, портфель ВДО (высокодоходные облигации), 13 ноября 2023 года

Я постоянно пишу, не скрываю, что ничего не изобретаю сам, а просто копирую "чужой труд". Конечно, добавляю "отсебятину". Как же без этого?

В мир ВДО я зашел, наблюдая на действиями Андрея Хохрина (публичный портфель Пробондс). И продолжаю за ним внимательно смотреть.

Что мне нравится? То, что Андрей озвучивает все предстоящие сделки по покупке-продаже облигаций. В процентах (доля портфеля) и по дням. Это очень ценно для меня.

"Чуйка" А.Хохрина не подвела, он сокращал позиции ВДО и довел кэш до 40%, который размещает в сделках РЕПО (это, навскидку ставка ЦБ +1,5%).

У меня нет такой гибкости и возможности, но все же за ситуацией слежу.

Как раз в ноябре 2023 года я провел "ребалансировку" ВДОшек. Избавлялся от старых (снижал их долю), подкупал новые. Результат представлен в 3 таблицах:

- ВДО продолжают генерировать хороший денежный поток.

- Ежедневно приходят купоны, о чем я пишу в своем ТГ канале "ПФ Кубышка".

- Это купоны (деньги) я не вывожу, а снова реинвестирую.

- Брокер Сбер, если купоны получать на БС (брокерский счет) не снимает сразу 13% НДФЛ, все будет сделано по окончании года. Такой приятный бонус.

И, конечно, не устану повторять, что хорошо быть маленьким, не крупным инвестором на рынке облигаций.

В момент получения негативной информации дают время выйти, без потерь (или с небольшими).

Пенсионный фонд Кубышка, портфель дивидендных акций РФ, 13 ноября 2023 года

- Негатив. Рост ключевой ставки до 15 %.

- Плохие прогнозы на ближайшие 6 месяцев.

- Тем не менее "жизнь продолжается".

- Портфель я хорошо "перетряхнул", как всегда пользуюсь таблицей "Доход дивиденды", со своими поправками, конечно.

- Купил Сбер и другие акции. Портфель выставляю на обозрение.

Пенсионный фонд Кубышка, портфель ОФЗ и корпоративных облигаций РФ, 13 ноября 2023 года

Покупал флоатеры-корпоратеры, купил ОФЗ-ПК 29024, 29025.

- Соотношение акции/корпоративные облигации в портфеле 58 на 42%.

- Буду стараться соблюдать пропорции "золотого сечения" (62 на 38) и дальше.

Итоги большого пути. Планы до конца 2023 года

1. До официальной пенсии осталось 11 лет, впереди (тьфу 3 раза) 130 месяцев ежемесячных инвестиций в активы РФ.

2. В декабре 2023 года планирую (18-19 декабря) последнюю в этом году покупку активов.

Как обычно, это ежемесячные отчисления 6400 руб. с зарплаты. Проценты с депозитов банка (выстроены лесенкой) - 69 тыс. руб. И, конечно, деньги с монетизации блога в Дзене и Телеграмме (цифру пока не знаю).

Налоговое планирование 2023 года провел

Что это такое, как я продавал и снова покупал облигации, сгенерировав "бумажный убыток", можно прочесть в конце моей октябрьской статьи на Дзене:

Всем читателям моего блога желаю терпения, здравых рассуждений,удачи в долгосрочном инвестировании, и, конечно же, здоровья.

В здоровье тоже надо инвестировать, прежде всего свое время !

👉Подпишитесь на @moneybag2034 в телеграмме, там больше информации и живой чат! У нас там команда единомышленников. Вы сразу пожете получить ответ на свой вопрос