- Надежда Калинина, эксперт, аналитик фармацевтического рынка. Уверена, что знание тенденций, подтвержденных в том числе и статистикой, помогает аптечному бизнесу становиться успешнее.

«Незначительное сокращение натуральных объемов продаж в аптеках, стагнация онлайн-сегмента и рост доли локализованных препаратов – основные тренды первых 6 месяцев 2023 года в фармрознице. Поговорим о них подробнее».

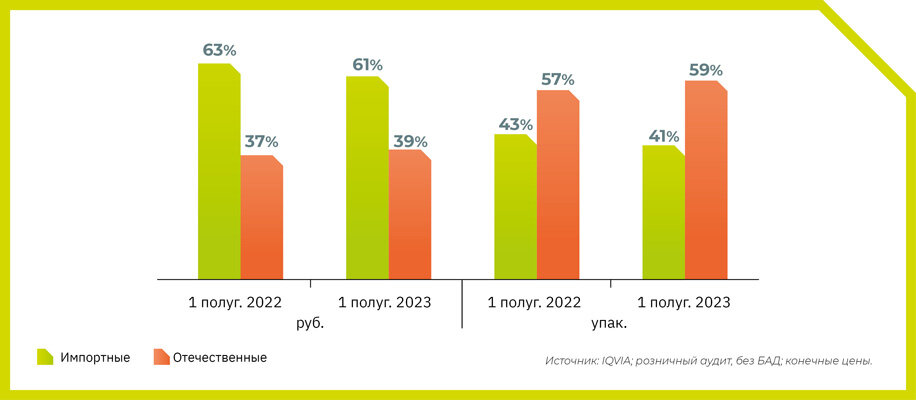

В ПЛЮСЕ. Рынок отечественного производства растет

С января по июнь 2023 года отмечено увеличение доли локализованных препаратов по отношению к аналогичному периоду 2022 года на 2% в денежном и натуральном выражении (рис. 1).

В ПЛЮСЕ. Рост доли безрецептурных ЛП

Распределение долей между ЛС в зависимости от типа отпуска традиционно в пользу OTC-препаратов: они заняли 60% рынка. Средневзвешенная цена ОТС-препаратов за январь – июнь 2023 года составила 253,5 руб/упак, что на 6% выше, чем в аналогичном периоде 2022 года (рис. 2).

А с учетом рассмотрения принятия Госдумой законопроекта об ограничении маркетинговых бонусов, можно ожидать дальнейшего роста цен.

В МИНУСЕ. Снижение выручек аптек

Общая выручка точек, работающих в течение периода с января 2021 по июнь 2023 года, за шесть месяцев 2023 года достигла 709,9 млрд руб., что на -2% меньше по сравнению с аналогичным периодом предыдущего года.

А среднемесячная выручка на одну аптеку составила 2 109 тыс. руб. (-2% к 1-му полугодию 2022 года).

В МИНУСЕ. Стагнация онлайн-сегмента

Если в январе – июне 2022 года рынок онлайн вырос относительно такого же периода 2021 года на 41% в рублях и на 35% в упаковках, то в текущем году рост составил 3% в рублях и 6% в упаковках. Такое снижение объемов реализации лекарств в этом году эксперты объясняют высокими продажами препаратов в 2022 году. Тем не менее до конца года ожидается хоть и незначительный, но все же рост этого показателя. Динамика в сегменте по итогам 2023 года, скорее всего, будет все-таки опережать темпы роста офлайн-канала.

Ключевым трендом первого полугодия в отечественной фарме стал прогресс российской фарминдустрии. Нарастание доли отечественных игроков подтверждает курс на выполнение основных задач, которые стоят сегодня перед отраслью, – импортозамещение и производство субстанций.

➡️ Подробности

#фармрынок #фармрозница #отечественнаяфарма #фарминдустрия