Идея откладывать какие-то деньги в копилку старая, но очень грамотная. Копилки придумали еще в 17 веке и не просто так эта идея дошли до нас. С помощью копилки можно откладывать деньги на какую-то цель или наоборот, скидывать туда остатки, что бы не растратить все. Сейчас когда большинство хранят деньги на карте и не всегда их ощущают, это стало особенно актуально.

Пополнение копилки

С точки зрения пополнения копилки меня в Тинькофф все более чем устраивает, тут есть разные способы и я выбрала самый для себя комфортный. Не буду перечислять все возможные варианты, просто приведу скриншот из приложения.

Что представляет из себя копилка

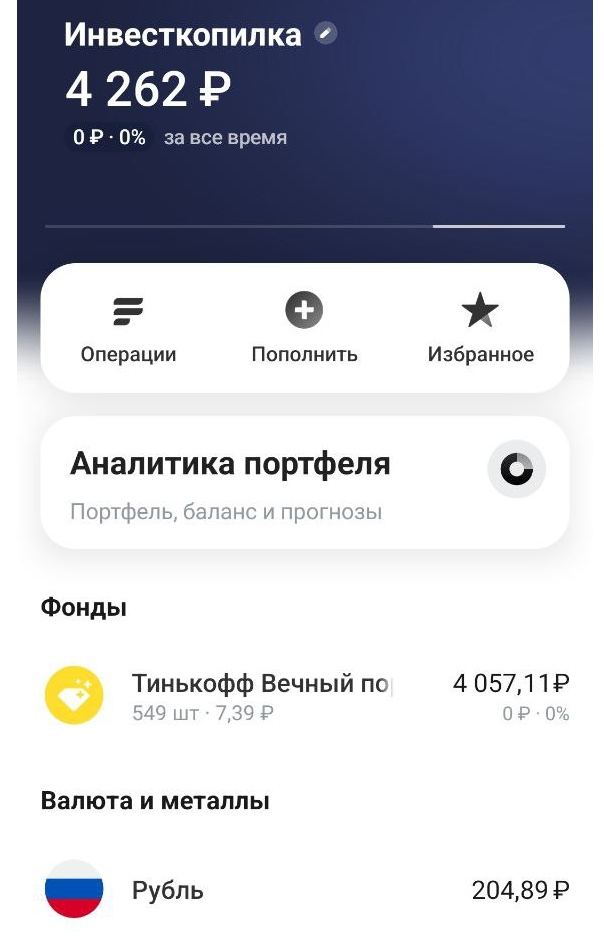

Теперь давайте разберемся, что представляет из себя копилка. По сути - это очередной брокерский счет на который покупаются паи фонда Тинькофф ""Вечный портфель". Собственно если зайти в Тинькофф Инвестиции и открыть там копилку, то будет видно сколько паев на вложенные деньги удалось купить, а сколько рублей лежат без дела.

Я всю сумму закинула на копилку единовременно и не понимаю, почему у меня остался какой-то кэш, может банк придерживает его на дальнейшее усерднее в случае просадки, но да Бог с ним.

Что касается пая и самого фонда, он реализует стратегию одноименного "Вечного портфеля" в который приобретается 4 класса активов:

- акции;

- облигации;

- валюта;

- золото.

Получается, что тут хорошая диверсификация по классам активам, но достаточно консервативная стратегия от которой не стоит ожидать бурного роста. То же золото давно уже не может закрепиться на уровне выше 2000 долларов и оттолкнуться от нее. На графике мы видим колебания, но не рост.

Паи фонда неплохо росли в 2023 году за счет низкой базы, но выросли всего на 26%, а индекс Московской биржи у нас за то же время показал +50%. Но в то же время, если сейчас выстрелит доллар или золото, паи на короткой дистанции будут обгонять индекс. Другой вопрос с чего бы вдруг выстрелить золоту. Когда ситуация на Ближнем Востоке начала обостряться, золото подскочило в цене, а сейчас мы наблюдаем как раз откат назад.

Поскольку на брокерский счет покупаются паи, то сразу же возникает много вопросов, которые задает себе инвестор, отвечаю на них:

- А что с комиссиями? Покупка любых фондов Тинькофф через одноименного брокера происходит без уплаты комиссий, тут можно не беспокоиться;

- Что со спредом? Разницей между ценой покупки и продажи? Она естественно есть, куда же без нее. Открываем стакан самого фонда и видел, что величина спреда 1 копейка, при стоимости пая в 7,40 рублей, спред получается 0,14% - не гигантский.

- Берет ли брокер комиссию за управление? Конечно, он же на них живет. Комиссия за управление этим фондом 0.99% годовых. То есть каждый день стоимость пая уменьшается на 0,99/365.

- А что с выводом средств? А вот это самый печальный момент. Тинькофф рассчитывает сумму налогу к уплате по человеку, а не по отдельному брокерскому счету. Получается, что если я захочу вывести деньги с копилки мне придется заплатить все налоги, которые я должна уплатить... И брокер начислит мне копейки. Да и я получу хоть что-то только потому, что НДФЛ платится в рублях, а копейки остаются.

Источники налогов

Если вы загрузите налоговый отчет за текущий год от Тинькофф, то увидите, что налог там считается общей суммой от разных источников:

- Продал дороже чем купил, заплати налог при выводе средств;

- Получил купоны по облигациям с которых брокер не удержал налог - плати.

Получается, что налооблагаемая база возникает не только у тех, кто регулярно спекулирует, но и у консервативных инвесторов, которые просто держат облигации.

Для меня общее налогооблажение по всем счета обозначает, что те целевые копейки которые я закинула на инвесткопилку я не смогу вывести в течение года. Примерно никогда! Единственный шанс получить их - вывести в первый рабочий день января. Это очень не удобно. А выводить деньги с брокерсого счета, что бы уплатить налог заранее - это сокращать мои оборотные средства для спекуляций, мне тоже не хочется это делать.

Сейчас я очень жалению, что не разобралась во всех тонкостях инвесткопилки от Тинькофф и не почитала отзывы на нее. Кого-то может устроят подобные тонкости, но уж точно не меня. В общем в следующем году надо будет думать где мне удобнее копить целевые деньги, что бы с одной стороны был хоть какой-то отдельный учет, но в то же время они работали не меня. Если найду подходящий вариант, буду закрывать инвесткопился.

Приглашаю вас подписываться на мой телеграмм-канал.