С 2005 года для военнослужащих действует программа военной ипотеки – накопительная ипотечная система (далее – НИС).

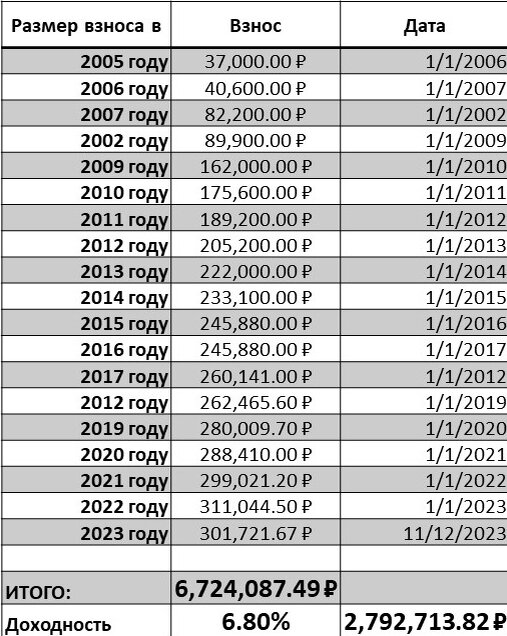

У самых первых представителей этой программы, который пошли по пути накопления, на сегодняшний день накопилось примерно 6,7 млн руб., из которых почти 2,7 млн руб. (или около 40%) составил доход от доверительного управления (инвестиционная деятельность).

Доходность за все время существования программы составила 6,8% годовых, что выглядит весьма неплохо на первый взгляд.

Однако стоит отметить, что среднегодовой размер инфляции в России за 10 лет — 7,31%. Разница, как мы видим, составляет 0,5%, что, казалось бы, немного. Но для наглядности давайте посчитаем разницу за 10 лет с каждого миллиона рублей. Потеря на инфляции составляет 51 140 руб. с каждого миллиона рублей. То есть самые первые участники НИС потеряли более 300 000 руб. на инфляции.

За последние 10 лет квадратный метр на вторичном рынке Москвы увеличился в цене на 77% (в абсолютном выражении на 130 тыс. рублей). За то же время взнос увеличился на 51,5% (в абсолютном выражении на 106 тыс. рублей).

И все это я считаю в принципе не самым плохим результатом функционирования НИС. Но сейчас пойдут как раз те самые «Подводные камни».

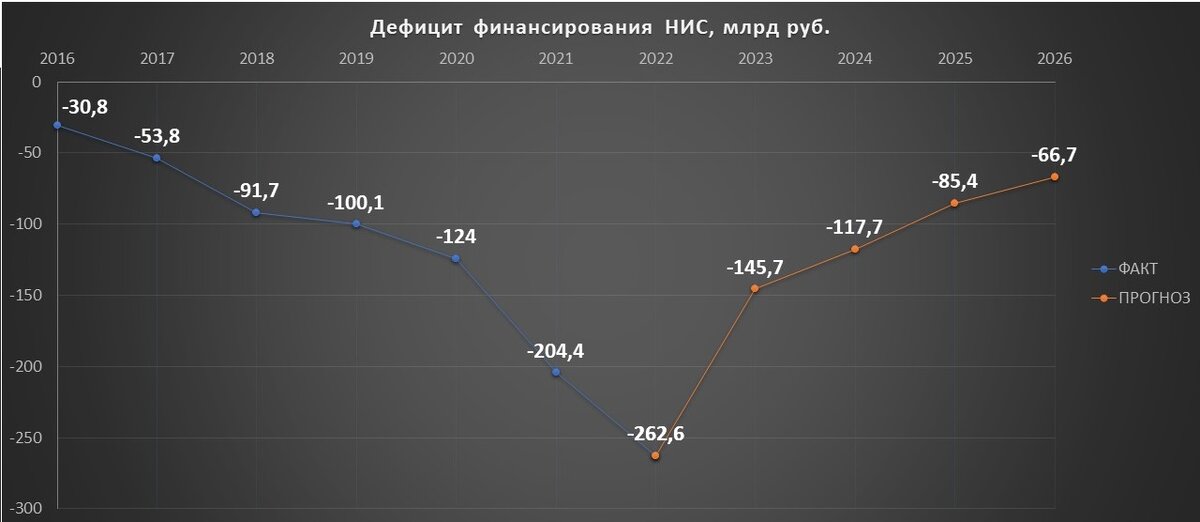

В последние несколько лет начал увеличиваться дефицит финансирования НИС. Так, если в 2016 году дефицит финансирования составлял 30,8 млрд руб., то в 2022 году он увеличился до невообразимых 262,6 млрд руб. Эта цифра сопоставима с годовым значением потребности в финансировании НИС.

Именно этой суммы не хватает в доверительном управлении, следовательно на нее не начисляются проценты, что уменьшает доходность средств, учтенных на именных счетах.

Государство планирует уменьшать дефицит финансирования НИС и довести его до более-менее приемлемых 60 млрд руб., хотя и это огромная сумма, которая будет уменьшать доходность от инвестирования.

И как я уже сказал, НИС начала функционировать в 2005 году, в 2025 году ей исполнится 20 лет. Это ключевое значение, так как достигнув именно 20 лет выслуги военнослужащий может забрать накопления, которые может использовать по своему усмотрению.

Также военнослужащие, имеющие 20 лет выслуги (в т.ч. в льготном исчислении) могут ежегодно забирать ежегодные взносы.

Таким образом, если дефицит финансирования НИС не уменьшить, то он с большой долей вероятности сведет к минимальным значениям доходность от инвестирования, которая будет использоваться для частичной компенсации недофинансирования. Пострадавшими в этом случае будут молодые военнослужащие, у которых еще нет 20 лет выслуги.

Существует вероятность, что у военнослужащих, взявших военную ипотеку, снова начнут образовываться задолженности перед банками.

Остается надеяться, что Правительство Российской Федерации, Комитет Государственной Думы по обороне и другие профильные органы начнут решать указанную проблему.