В прикладном решении 1С: ERP Управление предприятие поддерживается 2 способа ведения ОС:

1. Индивидуальный учет (рекомендованный);

2. Количественный номенклатурный.

Капитализация расходов по объектам основных средств происходит на счете 08.04.2 «Подготовка к вводу в эксплуатацию».

Капитализация расходов по объектам строительства происходит на счете 08.03 «Строительство объектов основных средств».

Рассмотрим более подробно каждый из способов учета.

Индивидуальный учет основных средств.

Что же собой представляет индивидуальный учет ОС? Это означает, что первоначальная стоимость непосредственно сразу формируется на счете 08.04.2 «Подготовка к вводу в эксплуатацию». Данный способ позволит исключить занесение лишних данных и избежать захламления справочника «Номенклатура».

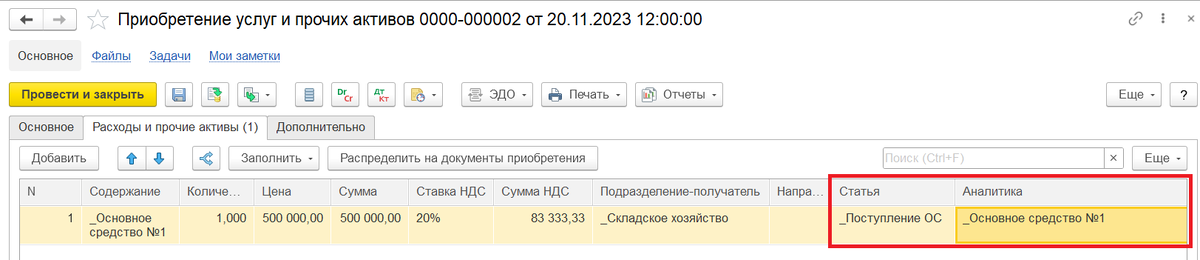

Поступления основных средств в таком случае оформляются документами «Приобретение услуг и прочих активов».

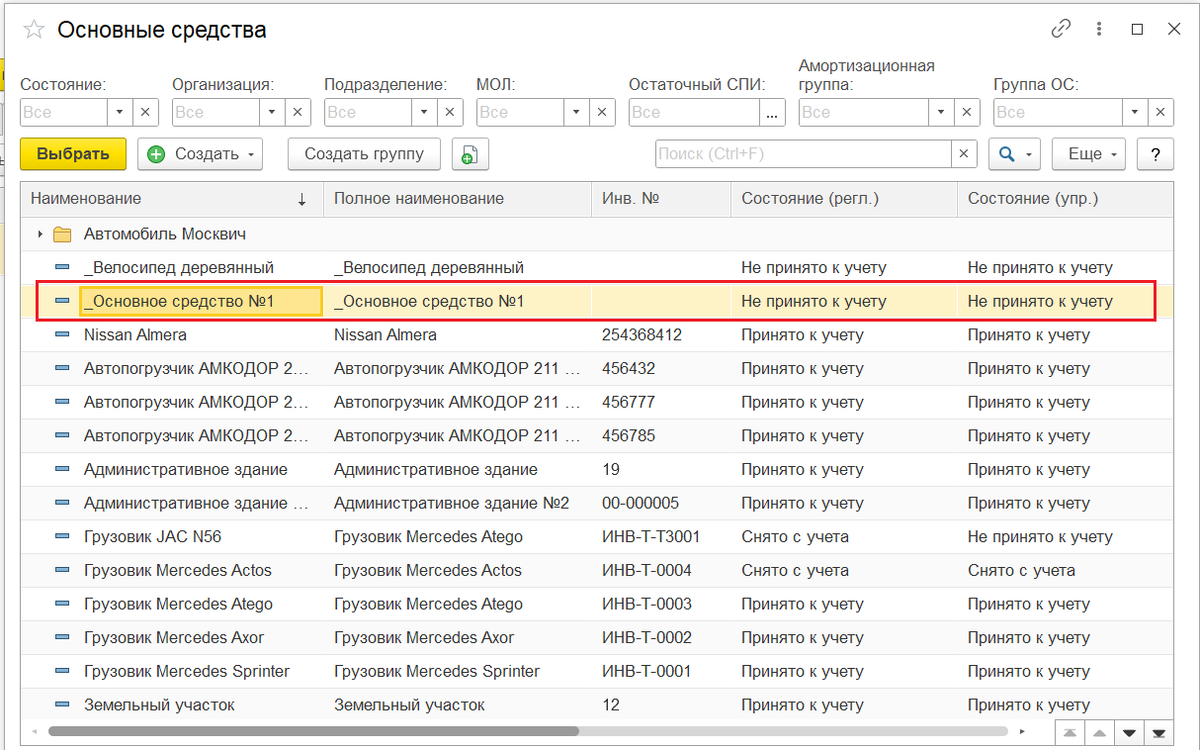

Поле «Содержание» является текстовым и его можно заполнить в произвольном формате. Самое главное правильно выбрать статью расходов (заполнение см. ниже) и аналитику. В качестве аналитики выступает объект из справочника «Основные средства». При поступлении нового необходимо создать новый элемент справочника и до момента принятия к учету данное ОС будет находится в статусе «Не принят к учету».

Отнесение стоимости поступающего объекта в состав первоначальной стоимости основного средства определяется использованием статьи расходов.

Рассмотрим какое же заполнение должно быть у статьи расходов:

- Расходы возникают – при формировании внеоборотных активов;

- Относятся – на стоимость внеоборотных активов;

- Аналитика расходов – основные средства;

- Счет 08.04.2 «Подготовка к вводу в эксплуатацию» задается в статье с помощью группы финансового учета.

Данную статью выбирают в табличной части документа «Приобретение услуг и прочих активов».

При формировании проводок по данному документу получаем:

При формировании стоимости основного средства также могут возникнуть дополнительные расходы: услуги и материальные.

При оформлении поступления услуги, которая должна пойти на формирование стоимости можно использовать документ «Приобретение услуг и прочих активов», где в реквизите «Статья» табличной части «Расходы и прочие активы» выбрать подходящую статью расходов (настройки статьи должны быть аналогичны, как и при поступлении), а в аналитике указать основное средство. Данный способ позволит не заводить услугу в справочник «Номенклатура».

Для того, чтобы списать материальные расходы в состав будущего объекта основных средств используется документ «Внутреннее потребление» с видом операции «Списание на расходы/активы».

На вкладке «Основное» заполните склад, на котором числится материалы, подлежащие списанию.

В табличной части «Товары» указываются материалы, которые необходимо списать со склада в расходы для формирования стоимости будущего ОС. В реквизите «Статья» указывается, например, «_Формирование стоимости ОС» (настройки статьи должны быть аналогичны, как и при поступлении), где в качестве аналитики к статье заполняется будущее ОС из справочника «Основные средства».

Документ формирует проводки:

Необходимо отметить, что сумма данной операции рассчитается после закрытия месяца.

В операциях используется статья расходов с вариантом распределения «На внеоборотные активы» и типом аналитики «Основные средства». Счет 08.04.2 «Подготовка к вводу в эксплуатацию» задается в настройке элемента списка Статьи расходов.

Примечание!!! Первоначальная стоимость основных средств может формироваться при использовании различных статей расходов. Т.е. можно выделить как в примере 2 статьи: поступление ОС и формирование стоимости ОС. А можно каждую статью разбить по смыслу, например: поступление ОС, материальные расходы ОС, услуги монтажа и т.д. Состав статей определяется в каждой организации самостоятельно.

Но необходимо, чтобы все статьи были настроены определенным образом.

- Расходы возникают – при формировании внеоборотных активов;

- Относятся – на стоимость внеоборотных активов;

- Аналитика расходов – основные средства;

- Счет 08.04.2 «Подготовка к вводу в эксплуатацию» задается в статье с помощью группы финансового учета.

Не важно, как будет называться статья, самое главное, чтобы «начинка» была в соответствии с приведенными настройками.

Отдельно бы хотелось выделить объекты строительства.

В регламентированном учете расходы относятся на счет 08.03 «Строительство объектов основных средств». Счет задается в настройке ГФУ статьи расходов.

Для отнесения расходов на объекты строительства используются статьи расходов со следующими настройками:

- Расходы возникают – при формировании внеоборотных активов;

- Относятся – на стоимость внеоборотных активов;

- Аналитика расходов – объекты строительства;

- Счет 08.03 «Строительство объектов основных средств» задается в статье с помощью группы финансового учета.

Списание материальных расходов происходит аналогично основным средствам. Документом «Внутреннее потребление» с типом операции «Списание на расходы/активы», где выбирается статья, настроенная в соответствии с вышеуказанными настройкам, а также аналитика из справочника «Объекты строительства».

Счет учета НДС в операциях приобретения внеоборотных активов определяется автоматически по виду аналитики используемой статьи расходов (статьи расходов с вариантом распределения «На внеоборотные активы»). Если ОС после капитализации затрат по нему не будет приниматься к учету, то для списания накопленных расходов нужно использовать документ «Отражение прочих доходов и расходов» с операцией «Реклассификация расходов» на статью, куда нужно списать накопления по ОС.

Приобретение услуг, относящихся на объект строительства происходит аналогично поступлению ОС. Используется документ «Приобретение услуг и прочих активов». Выбирается статья расходов с вариантом распределения «На внеоборотные активы» и типом аналитики «Объекты строительства». В качестве аналитики выбирается элемент справочника «Объекты строительства».

Количественный номенклатурный учет ОС.

Количественный учет осуществляется на счете 08.04.1 «Компоненты основных средств».

При таком способе формирования первоначальной стоимости ОС приобретение оформляется документом «Приобретение товаров и услуг», с заведением объекта ОС в справочник «Номенклатура».

Для того, чтобы при проведении документ сделал проводку в дебет счета 08.04.1, необходимо настроить в номенклатуре ГФУ с указанием счета.

При таком способе ведения доступно использование всех процедур обеспечения потребности (например, заказов поставщикам).

Все движения выполняются по правилам количественного движения номенклатуры.

Но как только наступит момент ввода такого основного средства в эксплуатацию, необходимо будет осуществить все операции как при материальных расходах индивидуального учета ОС. Т.к. непосредственный ввод основного средства в эксплуатацию со счета 08.04.1 «Компоненты основных средств» не предусмотрен.

Соответственно необходимо будет документом «Внутреннее потребление» с видом операции «Списание на расходы/активы» списать данное ОС на статью расходов в дебет счета 08.04.2. А уже только после принимать данное ОС к учету.

Данный способ целесообразно использовать в случае, когда операции поступления оформляются сотрудниками службы снабжения.

Окончательное формирование стоимости объекта основного средства происходит после закрытия месяца. До этого момента суммы предварительные.