В двух предыдущих статьях (раз, два) мы с вами разбирали некоторые аспекты использования классических сеточников в алготорговле деривативами. Во второй статье я пообещал вам для отчетливого понимания провести испытания сеточника на начальной дельте которая будет значительно больше исследованной (исследовали мы начальную дельту в 30 купленных фьючерсов на индекс MATIC биржи АЕ.

В этот раз настройки исследовательского модуля мною были заданы так:

как вы видите, все осталось без изменений, кроме стартовой дельты, вместо 30, было задано значение 100. Т.е. классический сеточный алгоритм мы запустили имея начальную позицию 100 купленных фьючерсных контрактов.

Количество испытаний так же равнялась стам.

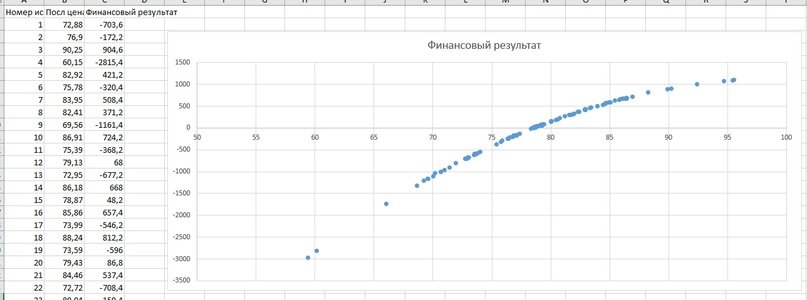

Графическая интерпретация результата выглядела так:

Казалось бы вот он - условный проданный опцион пут, но нет. Уже при первой оценке результата я предположил что это отрезок такой же перевернутой параболы которую мы лицезрели и в исследовании с нулевой начальной дельтой и тогда, когда начальная дельта равнялась 30.

Просто модулю нашей модели отвечающему за генерацию ценовых траекторий не хватило верхнего предела изменения цены.

Сгенерировать еще 20 дополнительных траекторий с вероятностью смещенной в сторону роста не составило большого труда.

И да, там я увидел именно параболу.

Далее следовало только обобщить, сравнить результаты этих трех численных экспериментов, и сделать практические выводы. Что мы в ближайшее время и сделаем сами знаете где.

А для вас, мои уважаемые читатели, я, в ближайшее время, проведу исследование влияния изменения шага цены классического сеточника на достаточно большом массиве реальных рыночных данных. Следите за публикациями.