Отвлекусь от рынка облигаций. МосБиржа расширила линейку бессрочных фьючеросв: делал заметку про валюту, пришло время золота. Сначала немного теории, потом выводы и планы на следующую заметку по бессрочникам.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Бессрочные фьючерсы на золото

МосБиржа запустила торги бессрочными фьючерсами GLDRUBF на золото 11 июля 2023 года:

- Фьючерс с автоматической автопролонгацией. Биржа может отменить автопролонгацию и установить механизм исполнения контракта

- Размер контракта: 1 грамм

- Цена указывается в рублях

- Доступно исполнение в квартальный фьючерс: контракт заменят квартальным фьючерсом на золото

Термины срочного рынка, которые буду использовать:

- Вариационная маржа, ВМ – сумма, которая списывается или зачисляется при изменении стоимости открытой позиции. Покупателю зачислят, а с продавца спишут 100 руб., если стоимость фьючерсного контракта на золото выросла с 5500 руб./грамм до 5600 руб./грамм при размере лота 1 грамм.

- Дата экспирация, экспирация – дата, когда заканчиается действие фьючерсного контракта и проводится исполнение: итоговые расчеты между держателями. Определяется цена исполнения, исходя из которой начисляется ВМ по расчетным фьючерсам. Поставочные контракты в этой заметке не рассматриваются.

- Клиринговая сессия, клиринг – период времени на бирже, когда проводятся расчеты между покупателями и продавцами по заключенным сделкам, списывается и зачисляется ВМ, корректируется ГО. Время клиринговой сессии устанавливает биржа. Стандартные периоды для срочного рынка: 14:00-14:05 – дневной клиринг, 18:50-19:05 – вечерний клиринг. Биржа сообщает об изменении времени дополнительно.

Механизм работы бессрочных фьючерсов на золото

Дизайн скопировали с валютных контрактов: оставили исполнение в квартальный инструмент и фандинг.

Пришлось запустить квартальные фьючерсы на золото в рублях, чтобы оставить механизм исполнения: ранее торговались валютные контракты размером 1 тройская унция.

Недостаток фьючерсов на золото в валюте – ежедневный расчет вариационной маржи, ВМ, в рублях по курсу для каждой клиринговой сессии. Результат не совпадает с валютным изменением цены и зависит от движения курса на сроке удержания позиции.

Пример:

Инвестор купил 1 контракт на золото в дневную сессию по $1950 и продал через день за $2000.

Курсы доллара: 90 руб./$ в дату покупки и 120 руб./$ в дату продажи.

Доход составит $50 = $2000 - $1950, когда ВМ начисляют в валюте.

В рублях можно ожидать 6000 руб. = $50 x 120 руб./$, если считать по курсу на момент продажи, или 64500 руб. = $2000 x 120 руб./$ - $1950 x 90 руб./$, если переводить цены покупки и продажи в рубли.

МосБиржа предлагает другой вариант: ВМ начисляется по итогам каждой клиринговой сессии по расчетному курсу.

Оставлю вечернюю сессию для упрощения.

Расчетная цена вечернего клиринга в день покупки $2150, золото выросло, курс 90 руб./$.

Покупателю зачисляют 18000 руб. = ($2150 - $1950) x 90 руб./$

Курс клиринга в день продажи: 120 руб./$.

С покупателя списывают -18000 руб. = ($2000 - $2150) x 120 руб./$

Результат: 0 руб. Цифра зависит от расчетного курса и цены золота в каждую клиринговую сессию: сложно, неочевидно.

Снимает проблему рублевая цена:

Тройская унция ~ 31 грамм, тогда цена покупки составляет 5642 руб./грамм, цена продажи: 7716 руб./грамм.

Доход: 64294 руб. = 31 x (7716 руб. - 5642 руб.), что аналогично покупке и продаже золота за рубли.

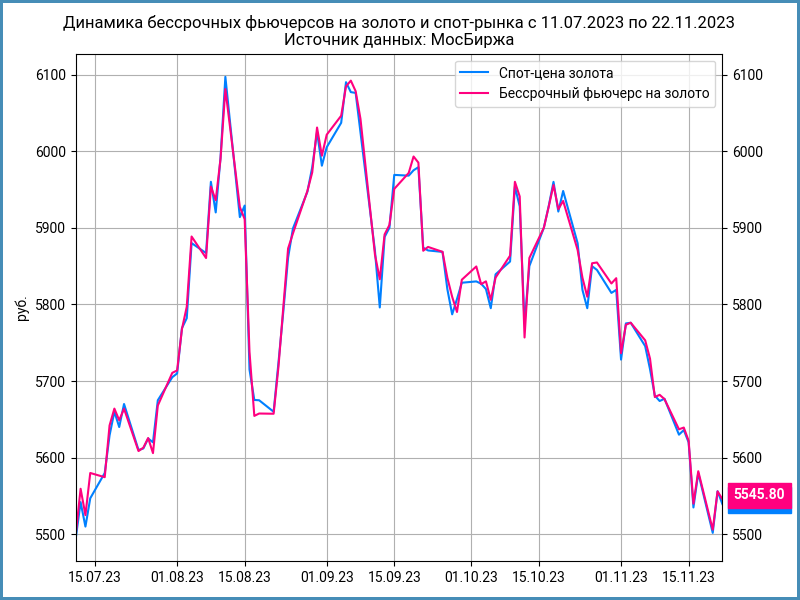

МосБиржа связала динамику бессрочного фьючерса с котировками золота GLDRUB_TOM спот-рынка через исполнение и фандинг:

- Держатели могут исполнить бессрочный фьючерс и получить квартальный контракт. Выход на экспирацию дает доступ к арбитражу: при большом отклонении позиция исполняется в квартальный контракт, который экспирируется по спот-рынку.

Превратить бессрочный фьючерс в квартальный можно за 3 дня до экспирации. Появился риск вместо бессрочного контракта оказаться с квартальным. Биржа проводит принудительное исполнение, если не совпадает количество держателей коротких и длинных позиций по поданным поручениям - Невыгодно удерживать позицию при значительном отклонении цены фьючерса от спот-рынка: появляется дополнительная вариационная маржа, фандинг, которая списывается или начисляется в вечерний клиринг.

МосБиржа рассчитывает индикативное значение фандинга для текущей торговой сессии и показывает график в отдельном разделе сайта. Цифры оценочные, но дают учесть влияние фандинга до заключения сделок

Это стабилизирует цены бессрочных фьючерсов относительно спот-рынка: отклонение доходило до 11% по валютным контрактам до запуска такого механизма.

Остается не забывать про фандинг, который связан с отклонением цены фьючерса от спот-рынка и не зависит от уровней покупки или продажи контракта.

Примеры расчета фандинга:

Средняя цена GLDRUB_TOM за торговую сессию – 5600 руб., средняя цена GLDRUBF выше: 5610 руб. Фандинг по формуле МосБиржи: +7,2 руб. Эту сумму спишут с владельца длинной позиции и зачислят держателю короткой позиции с учетом количества контрактов.

Средняя цена GLDRUB_TOM за торговую сессию – 5600 руб., средняя цена GLDRUBF ниже: 5550 руб. Фандинг -19,6 руб. спишут с владельца короткой позиции и зачислят держателю длинной позиции с учетом количества контрактов.

Фандинг равен нулю, если отклонение цены бессрочного фьючерса от спот-рынка попадает в диапазон +/-0,5%. Максимальный размер фандинга: 0,35%. Параметры могут меняться, информация доступна на сайте МосБиржи.

Биржа публикует индикативное значение фандинга, чтобы не считать самостоятельно.

Итоги

Бессрочный фьючерс на золото получился противоречивым:

- Цена в рублях исключает сложное начисление ВМ по валютным контрактам

- Отсутствует дата экспирации, если биржа не прекратит автопролонгацию

- Есть риск получить квартальный фьючерс из-за исполнения бессрочного фьючерса в квартальный другими участниками

- Нельзя спрогнозировать размер фандинга, который зависит от динамики фьючерса в сравнении со спот-рынком

Разберу в следующей публикации, как связать бессрочные фьючерсы с валютной котировкой золота.

При частичном или полном использовании ссылка на источник обязательна.