Прежде всего, статья должна быть интересна тем, у кого до достижения пенсионного возраста есть ещё 10 и более лет, так как буду рассматривать горизонт инвестиций, именно 10 лет.

Сравним два сценария. Первый - вы вкладываете деньги в 2013 году в пенсионный фонд. Второй вкладываете в фонд акций РФ или создаёте себе диверсифицированный портфель из голубых фишек РФ, который будет стремиться к доходности индекса.

К счастью у нас есть индексы, которые можно построить на 10 летний график.

Пенсионные индексы отслеживают доходность пенсионных фондов. Есть три вида пенсионных индексов "Консервативный", "Сбалансированный" и "Агрессивный". Мы возьмём индекс показавший самую большую доходность за 10 лет - "Агрессивный" RUPAI. Таким образом мы сразу даём фору пенсионным фондам. Как думаете поможет она им?

С другой стороны возьмём индекс Мосбиржи полной доходности по налоговым ставкам РФ - MCFTRR. Этот индекс отражает общий рост акций с большой капитализацией, а так же реинвестирование дивидендов назад в рынок, очищенных от налога РФ.

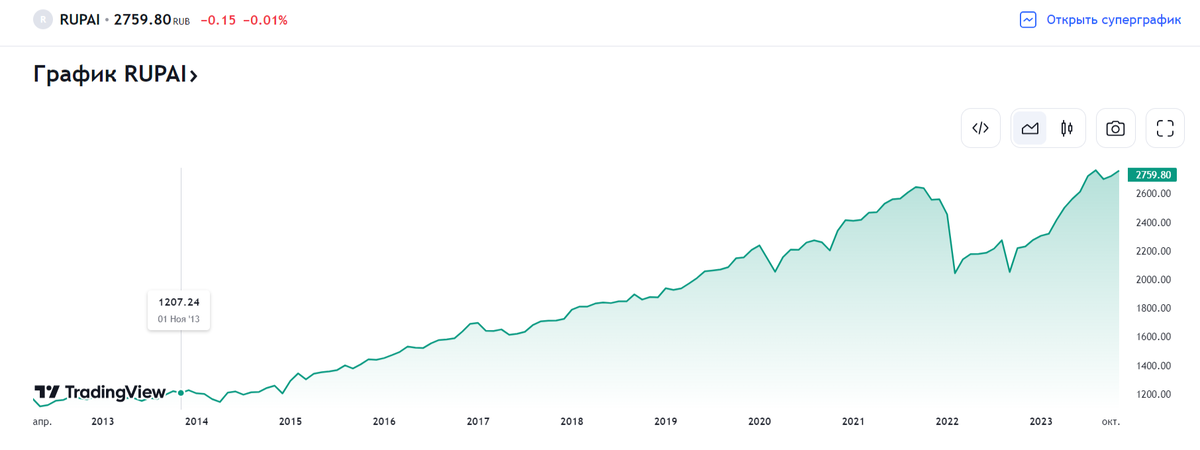

Индекс активов пенсионных накоплений RUPAI доходность за 10 лет:

На 1 ноября 2013 значение индекса 1207,24, в ноябре 2023 имеем 2759,8.

Рост на горизонте 10 лет составил 129 %. Вроде не так плохо, но есть инфляция:

Прогрессирующий уровень инфляции за 10 лет составил 98 %. И это только по официальным данным.

Итого получаем доходность при агрессивной стратегии пенсионного фонда, за вычетом инфляции 31 % за 10 лет. Большинство фондов используют консервативную или сбалансированную стратегию, скорее всего они даже не покроют инфляцию.

Индекс Мосбиржи полной доходности по налоговым ставкам РФ MCFTRR доходность за 10 лет:

На 4 ноября 2013 значение индекса 1790,1, в ноябре 2023 имеем 6518,1.

Имеем рост 264 % за 10 лет. За вычетом инфляции получаем 166 % доходности - гораздо интереснее. Не будем забывать, что так же можно открыть ИИС и пользоваться вычетами на внесение денежных средств, тогда отрыв будет ещё больше. Хотя такой инвест программы, как ИИС в 2013 году не было, но сейчас же есть! Так что всё в наших руках.

Очевидно, что самостоятельное инвестирование имеет на голову большие доходности, чем инвестирование ПФР и НПФ. У фондового рынка есть риски зайти большой суммой на хаях, а затем долго наблюдать, как рынок падает, но если у нас нет большой суммы в начале, а вы медленно, ежемесячно инвестируете какой-то процент от зарплаты, не взирая на то, в коррекции ли сейчас рынок или на хаях - вы обречены на успех, на долгом промежутке времени. О том какую пенсию возможно себе обеспечить начав инвестировать в 25, 35, 45, 50 лет я уже писал здесь и здесь.

А побьёт ли индекс активов пенсионных накоплений "Консервативный" RUPCI инфляцию на горизонте 10 лет?

На 1 ноября 2013 значение индекса 1615,15 , в ноябре 2023 имеем 3285,66.

Имеем рост 103,43 % за 10 лет, в предыдущих примерах я округлял до целых, но в данном случае каждая сотая процента на счету). За вычетом инфляции получаем 5,43 % доходности за 10 лет - это "фиаскА"!

Почему пенсионные фонды имеют такую низкую доходность?

Часто негосударственные пенсионные фонды создаются для финансирования именно собственных компаний и проектов, рациональность таких вложений сомнительна. К тому же комиссия за управление средствами фонда не малая. К примеру в 19 году НПФ Транснефть взял комиссию 2,87 %. При таких доходностях это гигантская комиссия. 0,75 % НПФ забирают в любом случае, а остальное в зависимости от прибыли.

Главная проблема фондов в том, что они не могут показать отрицательную доходность за год. Точнее могут), но стремятся этого не делать. Причина проста - они не найдут понимания среди вкладчиков. Так же СМИ раздует эту историю мгновенно. Соответственно НПФ и ПФР выбирают консервативный путь, инвестируя значительную долю средств в низкорисковые облигации. Но чем меньше риск, тем меньше доходность. Да, да, что бы получать доходности гораздо весомее нужно принять риск, то есть падение фондового рынка, может быть даже затяжное на промежутке один, два года.

Как вам такой заголовок: "По итогам 2022 года НПФ Сбербанка показала убыток -30%". НПФ боятся таких заголовков, к такому годовому результату, может даже ЦБ придраться. Я же в своём портфеле в 2022 году спокойно стерпел такие просадки, более того покупал акции того же Сбера и многих других компаний за сущие копейки. Теперь мой портфель в плюсе, Сбер недавно продал, но это уже совсем другая история.

Как я уже писал в других своих статьях - наше поколение 20, 30, 40 лет не имеют право не инвестировать. Ждущий пенсию может её не дождаться, или дождаться копеек, на которые можно только выживать, а не жить.