ПАО «Мечел» - осуществляет деятельность в горнодобывающей, металлургической и энергетической отраслях промышленности.

Среди направлений деятельности Компании:

- металлургическое направление, включающее в себя производство и продажу стальных полупродуктов, сортового проката из углеродистой и специальной стали, плоского проката из нержавеющей стали, металлопродукции с высокой добавленной стоимостью, включая метизы и штамповки, а также производство заготовки и ферросицилия;

- горнодобывающее направление, включающее в себя производство и продажу угля (коксующегося и энергетического), промежуточных продуктов, кокса и химической продукции, железной руды, которые используются металлургическим и энергетическим сегментами, и продажу сырья сторонним покупателям

- энергетическое направление, включающее в себя производство и продажу электрической и тепловой энергии, которая поставляется металлургическим и горнодобывающим сегментами, а также продажу части электро- и тепловой энергии сторонним покупателям.

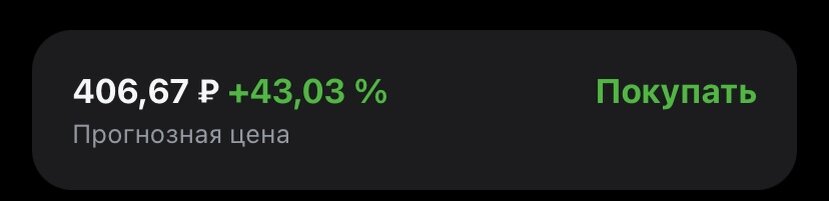

Большинство аналитиков рекомендуют покупать акции и облигации данной компании

Мы немного повысили целевую цену по акциям металлургической и горнодобывающей компании Мечел на 3% до RUB 640 за акцию и подтверждаем рекомендацию «Покупать».

Взгляд на компанию

Разворот в прибыли из-за валютного курса и обьемов. Мечел - горнодобывающая компания (50-65% EBITDA) и производитель стали. Компания проходит многолетнюю трансформацию сокращения долговой нагрузки (в 2019 г. соотношение Чистый ДОЛГ/EBITDA составляло 7х при чистом долге в $6.2 млрд, в 1П23 - 3.4х и $2.9 млрд).

Благодаря экспорту коксующегося угля в Азию

Мечел оказался в числе основных бенефициаров недавней девальвации рубля среди российских металлургов: снижение курса RUB/$ на 1% добавляет 4% к росту чистой прибыли.