Федеральный закон от 31.07.23г № 389-ФЗ внес в Налоговый кодекс некоторые изменения по налогу на доходы физлиц (НДФЛ).

Одними из явных и достаточно значимых поправок являются изменения, которые касаются так называемых релокантов — россиян, которые находятся за границей РФ, но продолжают дистанционно работать в России.

Также был расширен перечень социальных вычетов, которые можно получить в упрощенном порядке.

Итак, дистанционные сотрудники за границей. Нововведения в данном случае затронут две категории работодателей, чьи сотрудники дистанционно трудятся за пределами РФ.

I. Российские организации. Исключением являются случаи, когда человек оформлен по трудовому договору в обособленном подразделении, зарегистрированном за границей;

II. Зарегистрированные в РФ обособленные подразделения иностранных компаний.

Данным работодателям придётся удерживать и перечислять НДФЛ с выплат «зарубежным» дистанционным работникам, независимо от того, являются ли такие сотрудники налоговыми резидентами РФ.

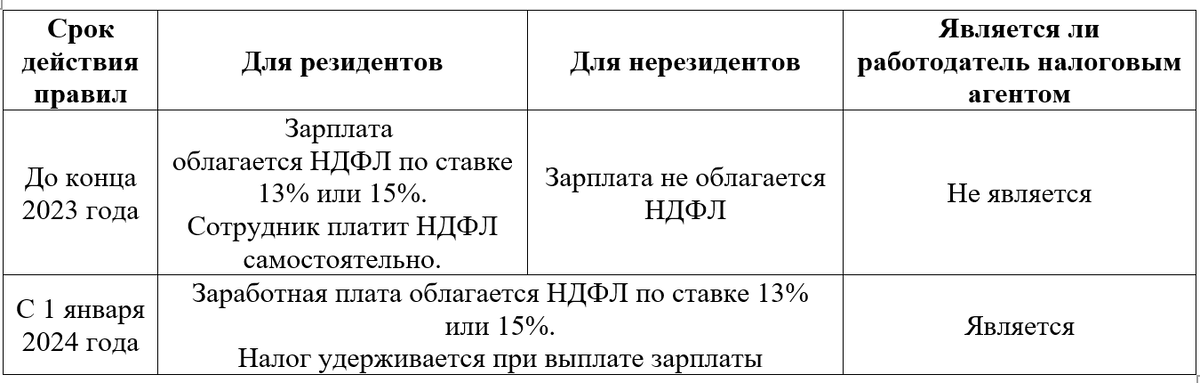

Правила налогообложения доходов россиян, работающих за рубежом

Также с 1 января 2025 года доходом от источников в РФ будет являться вознаграждение за работы и услуги, оказанные по интернету, если доменное имя или сетевой адрес размещены в РФ, при выполнении одного из следующих условий:

· Физлицо, которое получило вознаграждение, является налоговым резидентом РФ;

· Вознаграждение поступило на счёт в банке, который находится в России;

· Источник дохода — это российская компания (ИП, адвокат, нотариус), либо обособленное подразделение иностранной организации в РФ.

На основании нового п.1.1 ст.226 НК РФ, компания, которая выплачивает данное вознаграждение, в любом случае будет являться налоговым агентом, даже если она иностранная. Согласно новой редакции п.3 и п.3.1 ст.224 НК РФ, данной организации, придётся удерживать НДФЛ по ставке 13% или 15% и перечислить его в бюджет.

Согласно пп.6.3 п.1 ст.208 НК РФ, данное нововведение распространяется также на случаи, когда работы (услуги) выполнены с использованием информационных систем, технические средства которых размещены в России. Или посредством комплексов программно-аппаратных средств, расположенных на территории РФ.

На сегодняшний день существует упрощённый порядок получения вычетов по НДФЛ. Сейчас в упрощённом порядке физлица могут получить два вида вычетов по НДФЛ:

a) Инвестиционный, в сумме средств, внесённых на индивидуальный инвестиционный счёт, согласно пп. 2 п. 1 ст. 219.1 НК РФ;

b) Имущественный: на приобретение или постройку нового жилья и на погашение процентов по соответствующим целевым кредитам, на основании пп. 3 и пп.4 п. 1 ст. 220 НК РФ.

Сам же, упрощённый порядок заключается в следующем: ИФНС получает от налоговых агентов сведения о доходах физического лица. Также поступают сведения о банковских процентах, которые передаёт банк или же об инвестиционном счёте, которые передаёт брокер. Так же, у ФНС имеются данные о покупке или постройке жилья.

Далее, в личном кабинете налогоплательщика физическое лицо заполняет заявление на получение вычета в упрощённом порядке. Инспекторы проводят камеральную проверку и в случае положительного решения перечисляют денежные средства на счет физлица, согласно ст. 221.1 НК РФ.

С 1 января 2024 года комментируемый закон расширяет перечень вычетов, которые можно получить в упрощённом порядке. К вышеперечисленным добавятся социальные вычеты:

· на обучение;

· на лечение (кроме приобретения лекарств);

· на уплату взносов по договору негосударственного пенсионного обеспечения;

· на физкультурно-оздоровительные услуги.

Вычет без подачи декларации можно будет получить в том случае, если организация, оказавшая ту или иную услугу, передаст в налоговую подтверждающие документы в электронном виде.

Основанием для данной передачи является заявление налогоплательщика. А исполнитель услуг должен иметь техническую возможность переслать электронные документы в ИФНС.

Получив необходимые документы, ИФНС в течение 20-ти рабочих дней разместит их в личном кабинете налогоплательщика. Затем в нём появится форма заявления о предоставлении вычета в упрощённом порядке, которое необходимо заполнить. Если по итогам камеральной проверки заявления инспекторы не выявят нарушений, деньги в сумме вычета придут на счёт физлица.

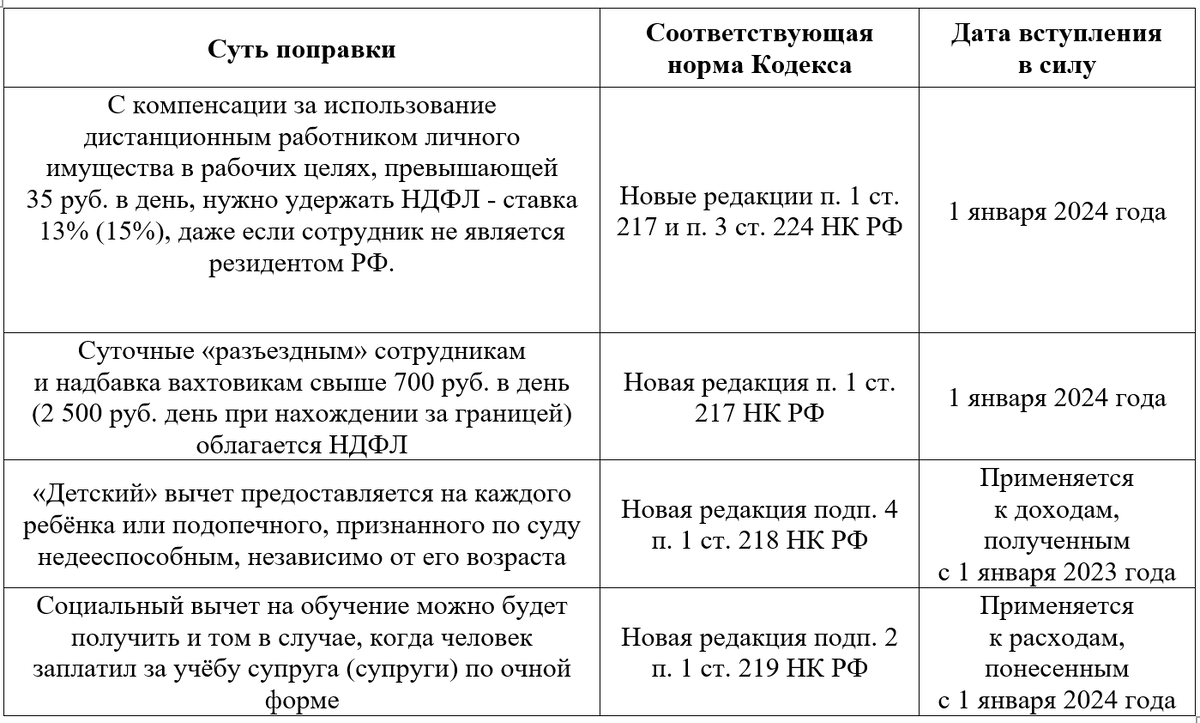

Также, Федеральным законом № 389-ФЗ утверждены и другие поправки по налогу на доходы физлиц (НДФЛ)