Идея появилась из обсуждений заметки, в которой сравнивал долгосрочную динамику российских активов: на горизонте 15 лет индекс гособлигаций, ОФЗ, обогнал индекс корпоративных бумаг. Результат на меньших сроках оказался хуже. Случайность или закономерность?

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

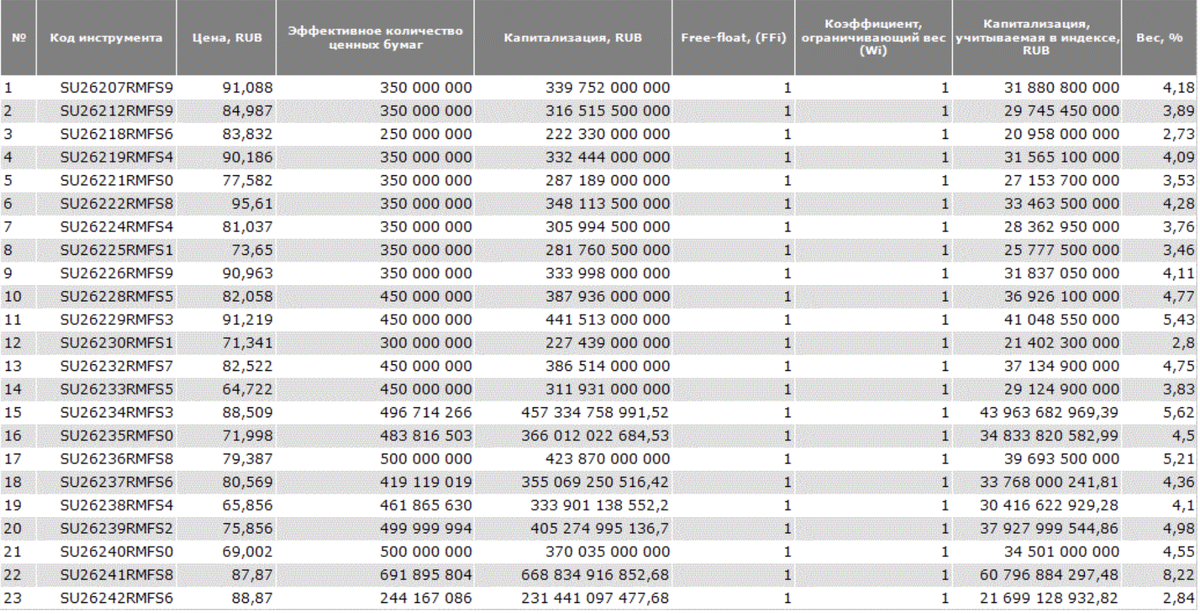

Подход к расчету индексов облигаций

Индекс формируется по заданным критериям. МосБиржа раскрывает методику, параметры и состав для каждого индикатора. В индекс гособлигаций входит 23 бумаги. Портфель корпоративного индекса состоит из 227 позиций.

Индекс включает облигации с разной дюрацией и доходностью. Периодически исключаются бумаги, которые перестали удовлетворять условиям, и добавляются новые. Это эквивалентно продаже и покупке облигаций по рыночной цене.

Учитываются купоны и накопленный купонный доход, НКД, в индексах совокупного дохода. Купон "реинвестируется" в бумаги из индекса пропорционально доле каждой позиции.

Сравнение динамики и параметров индексов

Доходность и дюрация индекса рассчитываются как средневзвешенные значения отдельных позиций. Доходность корпоративных выпусков обычно превышает доходность госбумаг близкой дюрации: кредитный риск гособлигаций ниже.

Индекс совокупного дохода гособлигаций обогнал корпоративный индекс на горизонте 15,5 лет, но отстал на интервале 10 лет.

Возможные причины:

- Дюрация индекса гособлигаций больше. Доходность к погашению на длинном конце выше, чем по коротким корпоративным бумагам: корпоративный индекс отстает.

- Влияет механизм ребалансировки.

Переоценка тоже играет роль: изменение ставок больше влияет на бумаги с длинной дюрацией, но не буду рассматривать этот фактор в заметке.

Доходность на ближних сроках обычно ниже, чем на дальних, но такая ситуация бывает не всегда: в ноябре 2016 года и 2023 года картина обратная.

Отставание сохранится, если причина в большей дюрации индекса госбумаг: доходность выше, чем у короткого корпоративного индекса. МосБиржа считает дюрацию для индекса RGBITR с середины 2016 года. Дюрация индекса значительно превышает корпоративную версию, но доходность к погашению оказалась ниже.

Можно взять индекс госбумаг с дюрацией 5-10 лет для чистоты эксперимента. Дюрация корпоративного индекса в 2-3,5 раза меньше. Доходность индекса гособлигаций держится ниже почти на всем интервале.

Остается последний вариант: ребалансировка индекса. Отдельные корпоративные выпуски могут падать сильнее в периоды стрессов на рынке: инвесторы начинают сомневаться в надежности таких эмитентов. Индекс пострадает, если эти облигации исключат после сильного падения: "зафиксируется" убыток. Когда цена восстановится, бумаг уже не будет в индексе. Гособлигации близкой дюрации ведут себя примерно одинаково: кредитор один – государство.

Динамика корпоративного индекса пострадала в 2008 году: исключили несколько бумаг, которые сильно просели в цене. Такие облигации вернули потери в начале 2009 года, но индекс уже "зафиксировал" убыток. Выпуски других эмитентов не так пострадали, поэтому "отскок" был меньше.

Вторая проблема ребалансировки: веса распределяются пропорционально капитализации, рыночной стоимости выпуска. На дату ребалансировки доля упавших бумаг сокращалась в пользу менее пострадавших.

Типичный пример: облигации Мособлгаза, которые потеряли на момент ребалансировки в октябре 2008 года 79%. Вес бумаги снизили, а облигации подорожали в 5 раз к концу года. Исключили выпуск Ленэнерго2, который потерял 44%.

Итоги

Индексы облигаций удобно использовать для оценки долгосрочной динамики, сравнения с другими классами активов и моделирования инвестиционных стратегий.

На результат влияет методика расчета и наполнения индекса: корпоративные облигации дают дополнительную премию за риск в сравнении с ОФЗ, но ребалансировка привела к отставанию о госбумаг в 2008 году. Реальный доход будет отличаться, если инвестиционный портфель меняется по другим правилам.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: