В последнее время, все больше жителей нашей прекрасной страны интересуются покупкой частного дома или его строительством.

Благоустроенная терраса, мангальная зона, возможность проводить больше времени на свежем воздухе, детская площадка, бассейн, отсутствие общей стенки с соседями…Вот лишь часть преимуществ проживания в своем доме.

Именно поэтому все больше и больше людей задумываются о том, чтобы обзавестись жильем в частном секторе. Но не все знают, что купить, а тем более построить жилой дом можно с помощью ипотечного кредита. А ведь важный тренд ипотечного кредитования – ипотека на ИЖС (индивидуальное жилое строительство).

Это можно проследить по данным ведущего банка России – ПАО Сбербанк. Сбер выдал 178 тыс. ипотечных кредитов на приобретение и строительство частных домов на сумму 639 млрд. рублей за январь-сентябрь 2023 года. Доля таких кредитов в сентябре достигла 19,3%. Об этом рассказал исполнительный директор Домклик Сбербанка по работе с рынком первичного жилья Алексей Чапик на заседании круглого стола «Что сейчас происходит на ипотечном рынке в целом и какие тренды можно отметить в отношении ипотечного кредитования ИЖС». «Столь заметный интерес к индивидуальному строительству можно объяснить возможностью оформить кредит по льготной ипотеке: за октябрь доля льготных программ в ипотеке на ИЖС достигла практически 100%.»

Поэтому предлагаю более детально разобраться: «Как построить дом с помощью ипотечных программ?»

Для начала нужно определиться будете ли вы строить самостоятельно или заключите договор подряда со строительной компанией. Подрядчиком может быть ИП или юридическое лицо. В каждом варианте есть свои плюсы и минусы. Клиенты, которые выбирают строительство с подрядчиком, отмечают, что для них было важно, чтобы в договоре подряда должны были четко зафиксированы сроки строительства, стоимость проекта, условия по подключению к коммуникациям, наличие гарантии на построенный дом. Клиенты, которые решили строить самостоятельно говорят о том, что планируют сэкономить, им нравится свобода выбора строительных бригад, самостоятельная закупка материалов.

Если вы планируете строить за счет заемных средств, то важным моментом для выбора как вы будете строить, является и выбор программы кредитования. Так как, если мы говорим про строительство своими силами, то из госпрограмм доступна только одна программа в Сбере Господдержка2020.

Предлагаю рассмотреть программы ипотечного кредитования подробнее. Сразу договоримся, что условия и ставки актуальны на момент публикации статьи – 11.11.2023. Рассматриваем программы Сбера.

Итак, начнем по порядку.

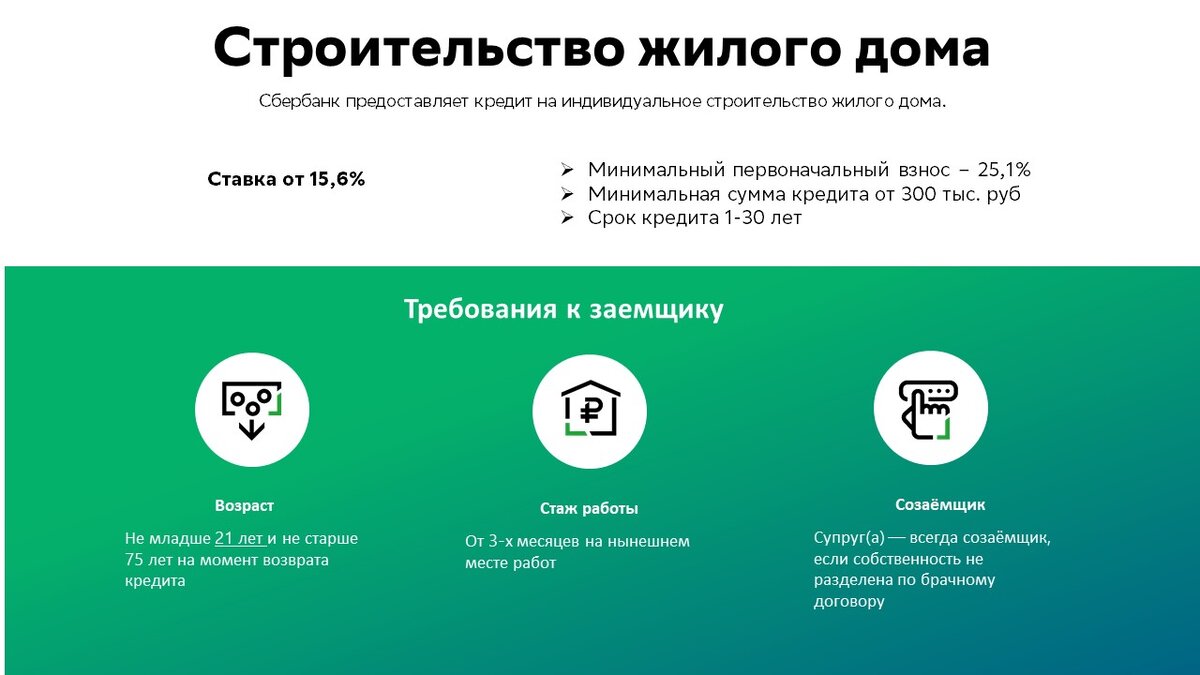

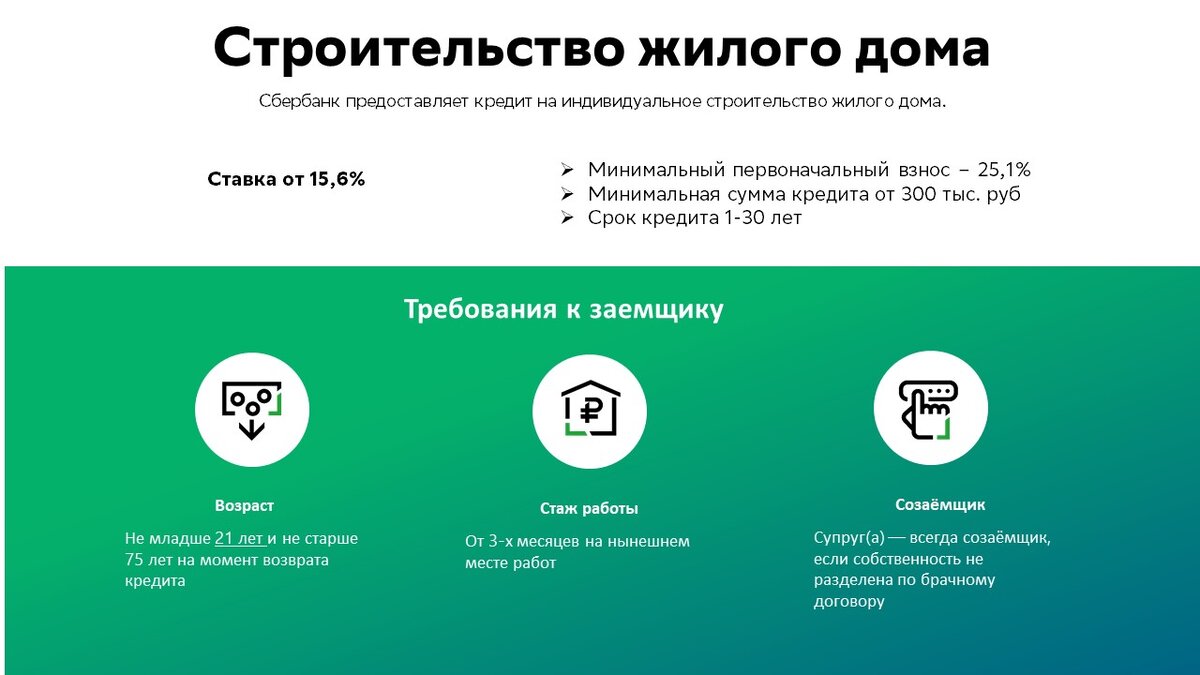

1. Базовая программа «Строительство жилого дома».

- Ставка от 15,6%

- Минимальный первоначальный взнос – 25,1%

- Доступно строительство и одновременное приобретение земельного участка в рамках одного кредита.

- Срок строительства до 36 мес.

Преимущества: нет ограничения по максимальной сумме. Возможно строить как своими силами, так и по договору подряда.

2. Господдержка2020

- Ставка от 8%

- Минимальный первоначальный взнос – 20,1%

- Доступно строительство и одновременное приобретение земельного участка в рамках одного кредита.

- Срок строительства до 24 мес.

Преимущества: сниженная ставка по госпрограмме, воспользоваться может каждый. Возможно строить как своими силами, так и по договору подряда.

Важно. Максимальная сумма кредита: 12 млн рублей — для Москвы, Санкт-Петербурга, Московской области и Ленинградской области; 6 млн рублей — для всех регионов, кроме Москвы, Санкт-Петербурга, Московской области и Ленинградской области

С 6.01.23 возможно получить кредит по данной программе однократно.

3. Семейная ипотека

- Ставка от 6%

- Минимальный первоначальный взнос – 20,1%

- Доступно строительство и одновременное приобретение земельного участка в рамках одного кредита.

- Срок строительства до 24 мес.

Преимущества: сниженная ставка по госпрограмме для семей с детьми.

Важно. Максимальная сумма кредита до 12 млн. руб. Возможно, только если заключить договор подряда с ИП или юр. лицом.

4. ИТ- ипотека

- Ставка 5%

- Минимальный первоначальный взнос – 20,1%

- Доступно строительство и одновременное приобретение земельного участка в рамках одного кредита.

- Срок строительства до 24 мес.

Преимущества: сниженная ставка для сотрудников ит-компаний.

Важно. Максимальная сумма кредита 18 млн. руб. Возможно, только если заключить договор подряда с ИП или юр. лицом.

Еще хотела бы остановиться на обеспечении… Если оценочная стоимость участка покрывает сумму кредита, то дополнительное обеспечение не требуется.

Но очень часто, запрашиваемая сумма кредита выше стоимости земли. Поэтому, пока дом строится требуется промежуточное обеспечение. В качестве промежуточного обеспечения может быть поручитель (любое третье лицо с подтвержденным доходом) или какой-то другой объект, например, квартира, дом с земельным участком и т.д. Если строим своими силами, то возможно предоставить только Поручителя. Когда дом построится, то его необходимо поставить на кадастровый учет, сделать оценку и застраховать. После этого новый построенный дом остается в обеспечении, а промежуточное обеспечение снимается.

Что касается первоначального взноса. В качестве первоначального взноса могут быть собственные средства, средства материнского капитала (только если договор подряда с юр лицом), а также можно предоставить платежные документы от подрядчика, если часть суммы уже была передана.

Резюмируем все вышесказанное:

1. Правительство РФ сместило акцент с развития многоквартирного жилья на рынок индивидуального жилищного строительства (ИЖС). Поэтому расширили госпрограммы на строительство.

2. На строительство доступны 4 программы, но самые популярные это Господдержка2020 – 8% и Семейная ипотека – 6%

3. Минимальный первоначальный взнос 20,1%

4. На период строительства требуется промежуточное обеспечение – поручитель или иной объект недвижимости.

5. Строить можно своими силами или по договору подряда с ИП или юр лицом.

6. Смета на строительство отменена и не является обязательным документом.

7. Максимальный срок строительства – 36 мес. По госпрограммам: если строим своими силами – 12 мес., если с подрядчиком - 24 мес. Если не уложиться срок, то по госпрограммам увеличится ставка.

Часто затягивается сделка, так как у заемщика нет возможности найти быстро Поручителя или иной залог недвижимости. Поэтому в Сбере запущен пилот, где эта проблема решена. Возможно строительство в ипотеку без обеспечения с выдачей траншей. Но об этом подробно расскажу в следующий раз!

До встречи!

#сбер

#домклик

#строительство

#дом

#ипотека